QE正摧毁美元?这或是全球货币体系重塑的起点

本文来自“万得资讯”。

北京时间4月9日5:39分,美元指数再次跌破100点,其后虽有反复,却弱势下行,开始运行于远离100的趋势方向;另一边,国际金价同步上行,伦敦现货黄金不久即突破1650的盘整区间,纽约COMEX期金则稳稳站在1700美元上方。

美元指数的走弱,与国际金价的盘桓走强,都在投资者的预料之中,这已经没有什么悬念。但美元指数究竟滑向何方,黄金又能到达怎样的高点,却也没有人能说的清楚。

在美元的历史中,有两条本质性改变的界限:1944年,美元与黄金挂钩,美元被称之为美金;1971年,美元与黄金脱钩,仅仅是信用货币。

事实上,美元与黄金脱钩,是美元的第一次“违约”。

这一次,在美联储宣布无限量QE之后,美债、美元是否有第二次违约,是摆在很多投资者面前的一个考题。

美元成为世界货币的垫脚石

美元成为全球储备货币,成功的借助了黄金的信用。

1944年,44国代表聚集在美国新罕布什尔州布雷顿森林,参会的部分国家在次年签署《布雷顿森林协定》。协定中各国纷纷确认1934年美国规定的35美元一盎司的黄金官方价格,同时规定各国可按此价格用美元向美国兑换黄金,这就是历史上著名的“布雷顿森林体系”。

这实质是以美元与黄金挂钩,其他国家货币与美元挂钩,从而建立以美元为中心的国际货币体系。为了说服世界各国放弃黄金,而采用美元作为货币的基础,美国向全世界承诺:美元永远可以用来兑换黄金,美国甚至还声明:美元等同于黄金。就这样,美元开始被人称作美金。

当时的美国,在二次世界大战中,赚的盆满钵满,拥有世界黄金储备的75%,价值二百亿美元以上,债务却不到一百亿美元,可谓盛极一时。

1968年3月,全球黄金抢购潮导致伦敦黄金市场成交创天量,美国再也无法维持黄金官方价格,最终不得不宣布放弃每盎司35美元的市场供应。从此,金价正式进入自由浮动。

到了1971年夏天,美国的黄金储备只剩下102亿美元,而短期外债则高达520亿美元。接下来,美国所做的举动让全世界哗然——1971年8月15日,尼克松宣布实行“新经济政策”,美元和黄金脱钩,美国不再向任何国家兑换黄金。

这一契约维持了27年,即遭到毁约。其背后的主要原因是:很多人认为美国偷印了大量美元,实际中,一盎司黄金对应的不再是35美元,而是“70”美元,甚至是“350”美元。从20世纪50年代末,美元海外持有者就已经开始用实际行动(抛售美元,购入黄金),证实他们已经对美元和黄金的承兑性产生了质疑。1965年,戴高乐要求美国将15亿美元换产黄金,美国对此不得不同意,2年内美国的黄金储备就减少了3000吨。

但这一次“违约”并未动摇美元的世界储备货币低位,之后,美元其找到了关键的“锚”——石油,美元也变成了纯粹的信用货币,其信用背书是强盛的美国政治、经济、军事实力。

美元指数的负向代言人

被挤下货币神坛的黄金,由此只能以贵金属、避险资产的身份存在。

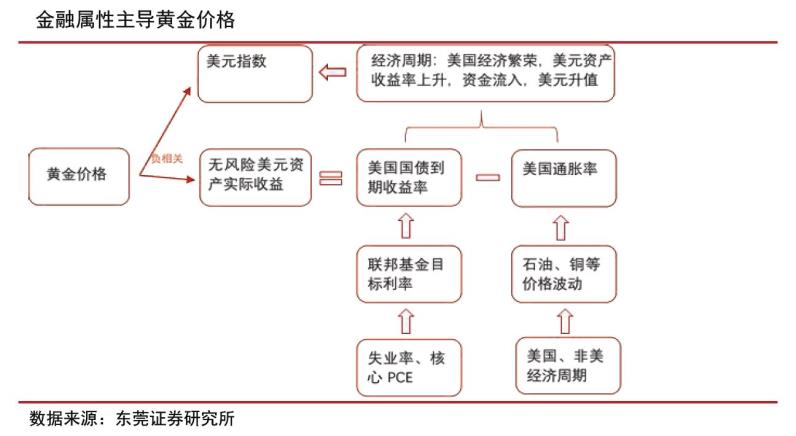

由于黄金以美元标价,其走势规律变为:美元强弱决定金价的长期走势,国际政治经济局势的变动驱动短期价格波动。

布雷顿森林解体后,美国通过贸易赤字向全球输出美元,而以美债为全球金融投资品的新金融体系也建立起来。美元流通于全球,而美债又吸收美元的资本游戏长盛不衰,相对于能够“生息”的美债来说,黄金来”避险资产“的属性也被极大削弱。

通过回归分析可以发现,黄金价格确实与10年期美债收益率负相关,与美国CPI指数正相关,与美元指数负相关,与实际利率预期负相关,与美国广义货币存量正相关。

在过去的几个月内,10年期美国国债收益率显著下行,由2019年11月22日的1.77%下降至目前的不到1%,而现货黄金美元价格每盎司则从1450一线,上涨了200美元。

去美元化的利器

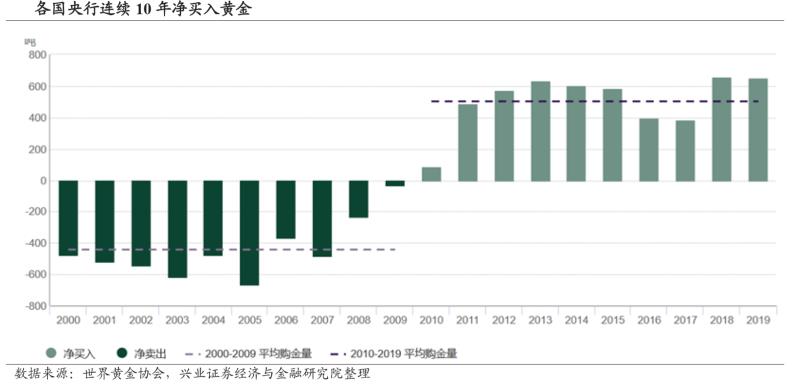

事实上,自2008年美联储启动QE以来,全球各国开始减少对美元的依赖,即去美元化。

2008金融危机后,各国央行开始从售金转而购金,2010年后,官方售金占总供给比例由正转负,与此同时矿产金的比例重新上行。

2008年11月美联储宣布第一轮量化宽松(QE1)推出,回购约1.35万亿美元的政府债券、抵押贷款证券和其他“有毒资产”,国际黄金价格随之展开了全面的上涨模式。随着三轮QE的推行,美元流进全球每个角落的资产,货币的泛滥最终在2011年将黄金推至1900美元的历史高位。

美东时间2020年3月23日8:00,美联储宣布一系列支持经济的新举措,最重要的一条是:美联储将按照所需规模(in the amounts needed)买入美国国债和机构住房抵押贷款支持证券 (MBS),即无限量QE。

美联储无限量的QE对美元究竟意味着什么?对全球货币体系又意味着什么?最终的结果,以及相应的时点,无人能够提前知晓。但可以确定的是,美元信用正随着QE规模的每一次放大而不断透支,最终,迎来不可承受之重。

兴业证券张亿东在3月份的一篇策略报告中指出:此次百年一遇的卫生事件和股灾打破了QE 神话,“QE+债务扩张+负利率”的“庞式骗局”走不通了,欧美债务风险到了清算的时候,居民、企业资产负债表将面临收缩;此次救助美国流动性危机透支了美联储信用、增加了美元的不确定性,黄金有望进一步发挥其货币属性和避险功能。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP