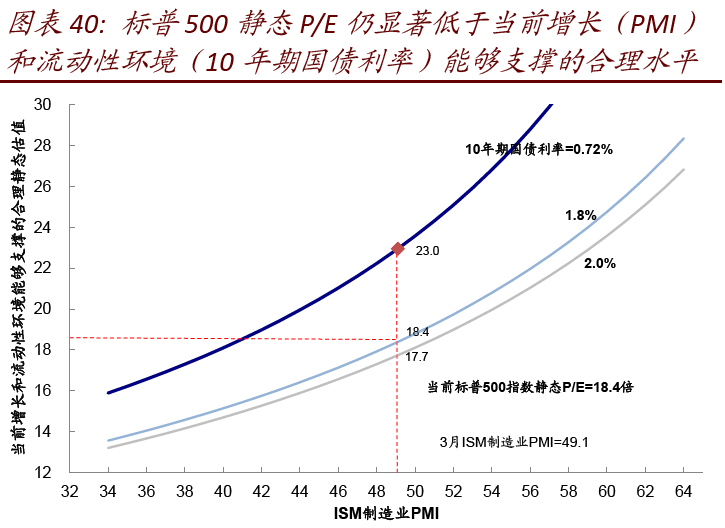

美股目前估值偏高,业绩期或有更多公司下调盈利

本文来自微信公众号“中金策略”,作者:刘刚、何璐。

公共卫生事件方面,市场一度憧憬拐点,但确认仍待时日;部分新兴市场不断扩散是否会带来新一波冲击仍值得关注。

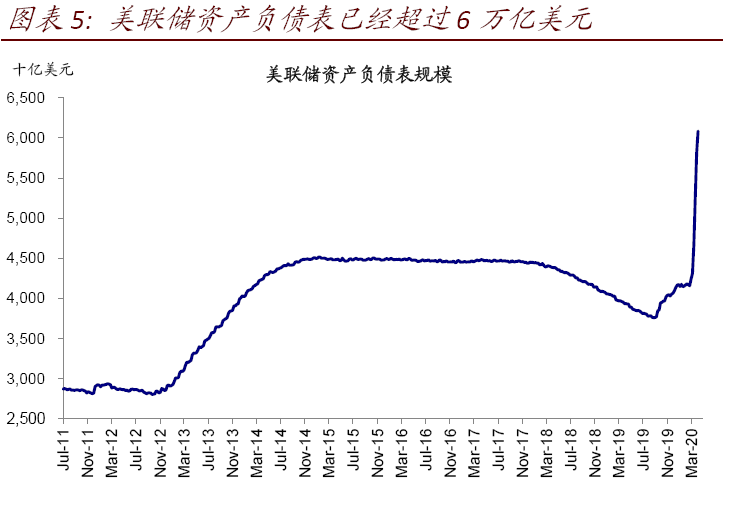

政策方面,美联储近两次政策应对更为对症,也是3月23日政策加码后流动性冲击缓解和市场阶段性底部的一个主要原因。不过往前看,根本解决问题仍待公共卫生事件防控恢复企业现金流的“造血”功能,在此之前持续偏高的融资成本和现金流紧张仍将使企业处于“紧绷”状态。

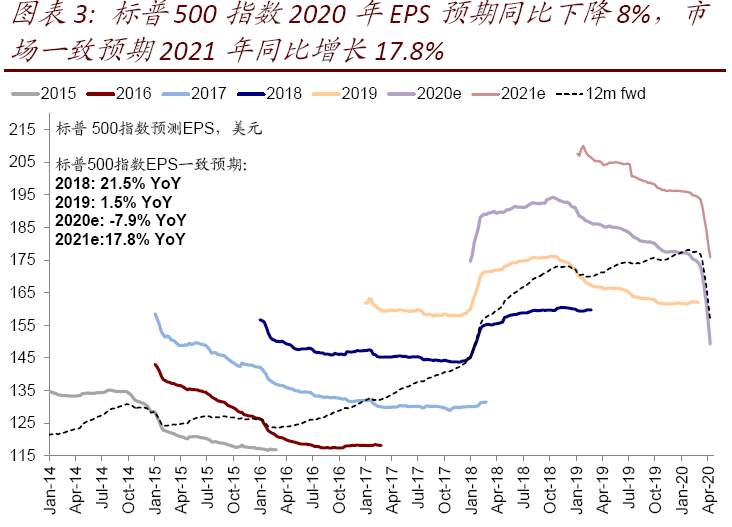

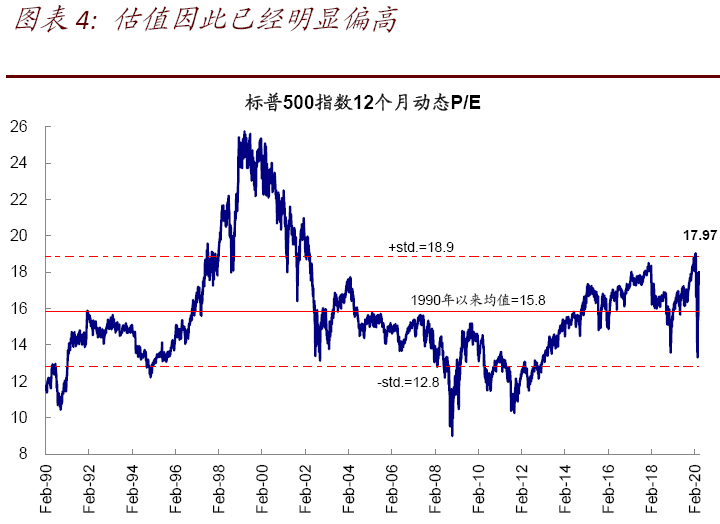

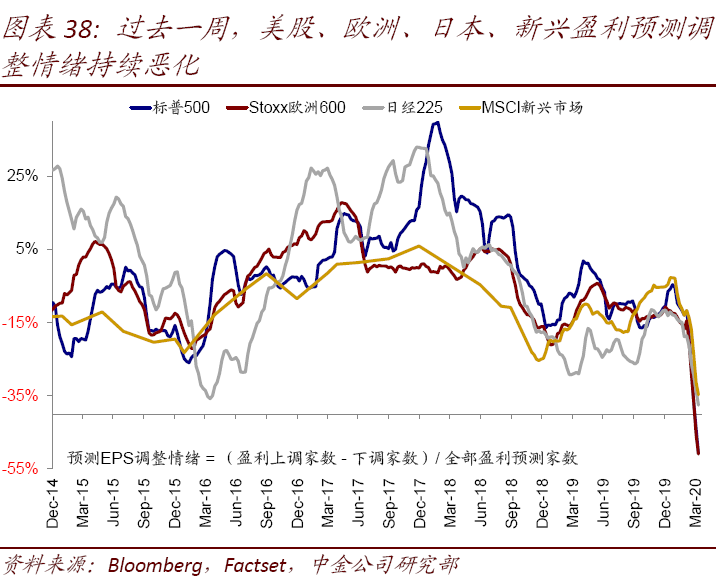

公共卫生事件对基本面的压力继续显现并加大。相应的,企业盈利也继续快速下调,隐含2020年盈利增速已下调至-8%,但对比我们自上而下预计的-25%左右下滑幅度,或仍有下修空间。美股本周将开始一季度业绩期,管理层提供的新指引可能促成更多盈利下调。这一背景下,动态估值快速升至18倍,逼近均值(15.8倍)上方一倍标准差(18.9倍)。

市场焦点:市场憧憬公共卫生事件拐点,美联储政策再加码;估值已经偏高

上周初,美国新增确诊病例一度回落使市场憧憬公共卫生事件拐点的出现,这一乐观预期进而推动美股和全球股市普遍反弹。不过,随后美国公共卫生事件再度抬升,目前确诊和死亡病例都升至全球第一,这表明公共卫生事件拐点确认仍待时日;而部分新兴市场不断扩散是否会带来新一波冲击仍值得关注。

政策层面,美联储时隔两周政策再升级,推出2.3万亿美元一篮子信贷支持政策,对市场情绪也起到一定提振。此次涉及的政策工具多达7种,但归纳而言最重要的就是两类,即信用债市场便利和受公共卫生事件影响严重的小企业贷款便利,这也是直击当前问题的本质。如我们在《公共卫生事件升级的金融传导机制及“薄弱环节”排查》中分析,公共卫生事件导致金融市场动荡的本源是对实体各部门特别是企业部门现金流的巨大冲击,并被金融和资管机构不断放大,故信用债是当前金融体系较为薄弱的环节,信用冲击是流动性紧张的源头。因此,美联储近两次政策应对更为对症,也是3月23日政策加码后流动性冲击缓解和市场阶段性底部的一个主要原因(《美联储再加码;市场或进入基本面下行的第二阶段》)。不过往前看,我们认为根本解决问题仍待公共卫生事件防控恢复企业现金流的“造血”功能,在此之前持续偏高的融资成本和现金流紧张仍将使企业处于“紧绷”状态。

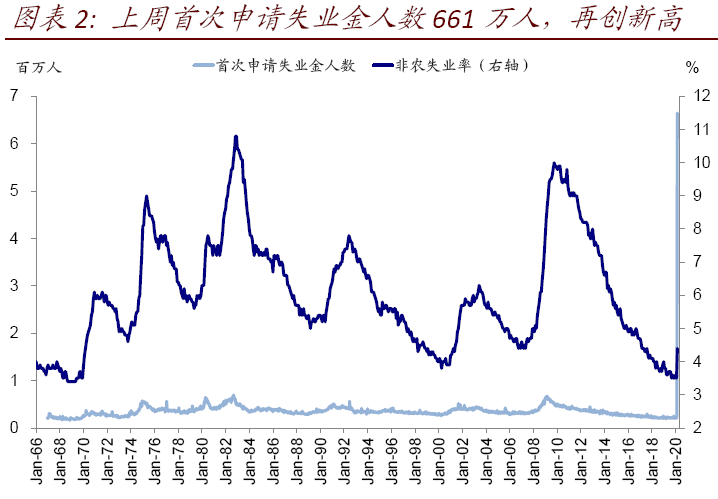

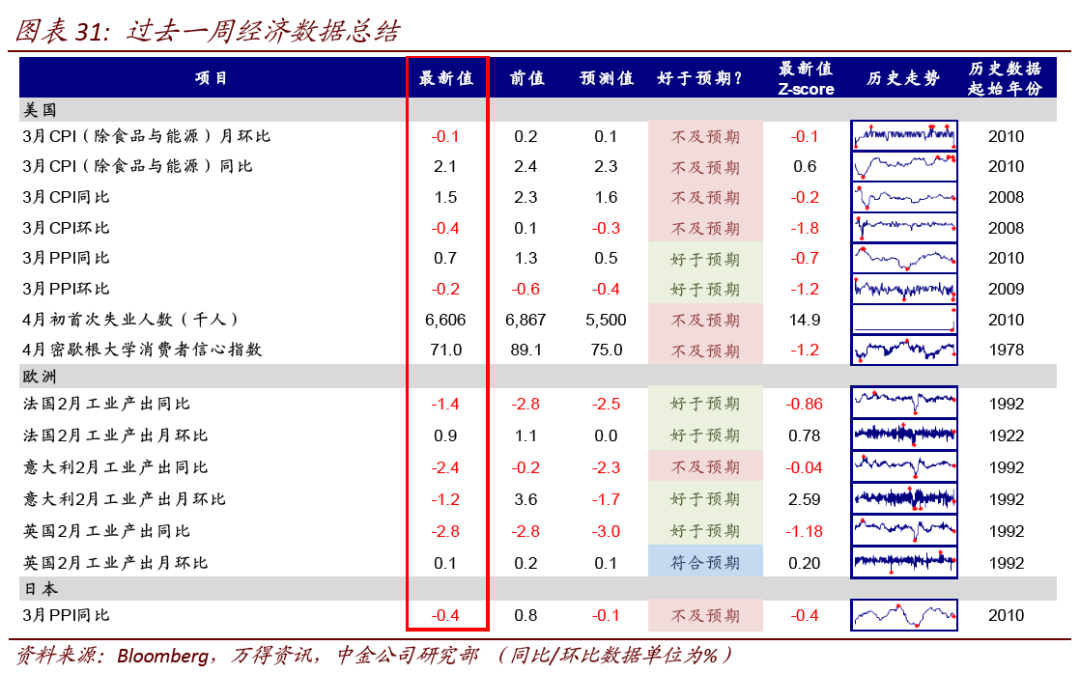

基本面上,上周主要经济数据如首次申领失业金(661万人,再创新高)、密歇根消费者信心指数和3月通胀走弱表明公共卫生事件压力继续显现并加大。相应的,企业盈利也继续快速下调,隐含2020年盈利增速已下调至-8%,但对比我们自上而下预计的-25%左右下滑幅度,或仍有下修空间(《公共卫生事件对美股盈利潜在影响的测算》)。美股本周将开始一季度业绩期,管理层提供的新指引可能促成更多盈利下调。这一背景下,动态估值快速升至18倍,逼近均值(15.8倍)上方一倍标准差(18.9倍)。

上周需要重点关注的异常点如下,整体情况请参考正文中的梳理。

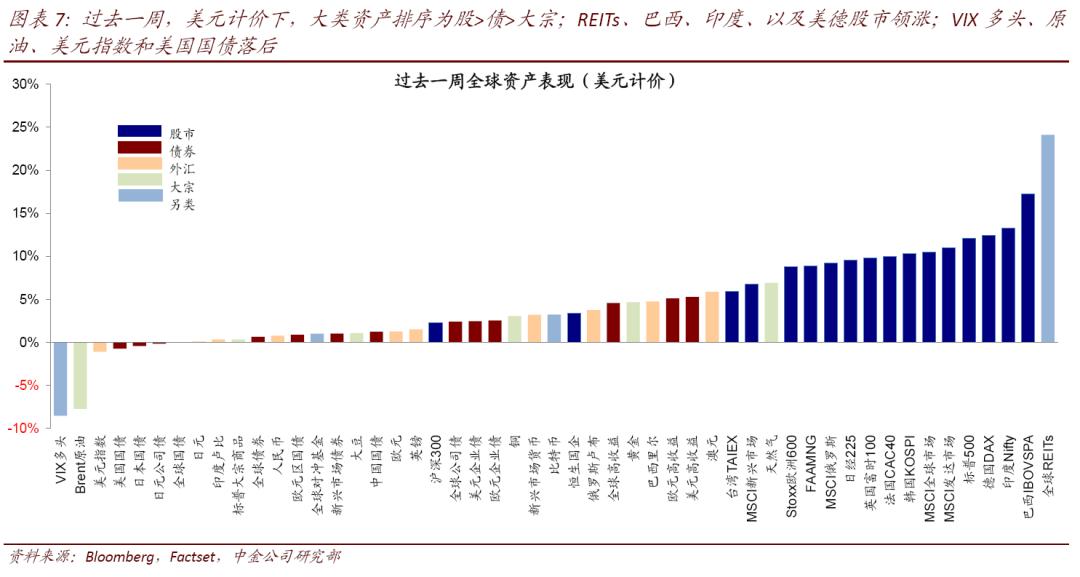

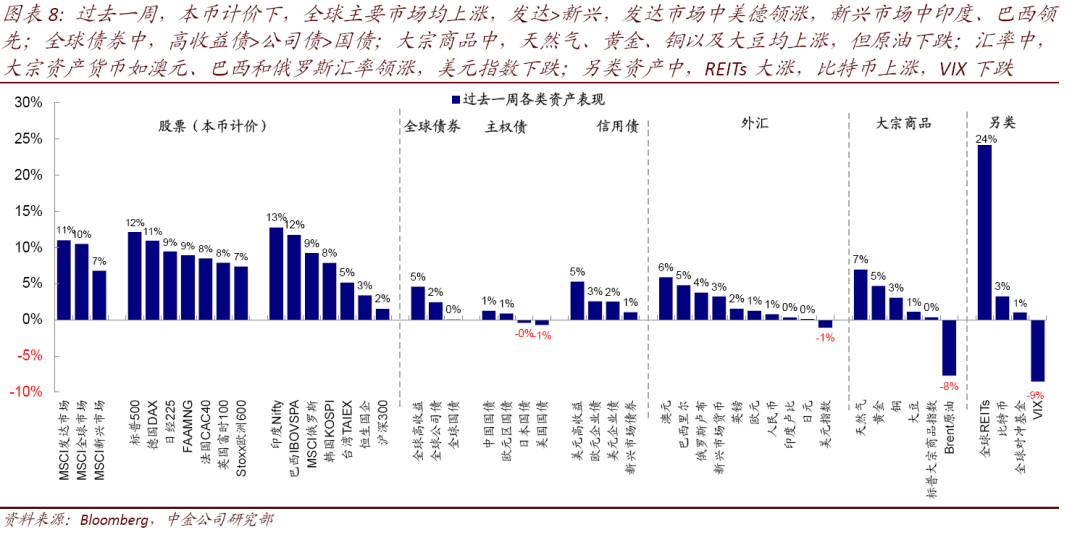

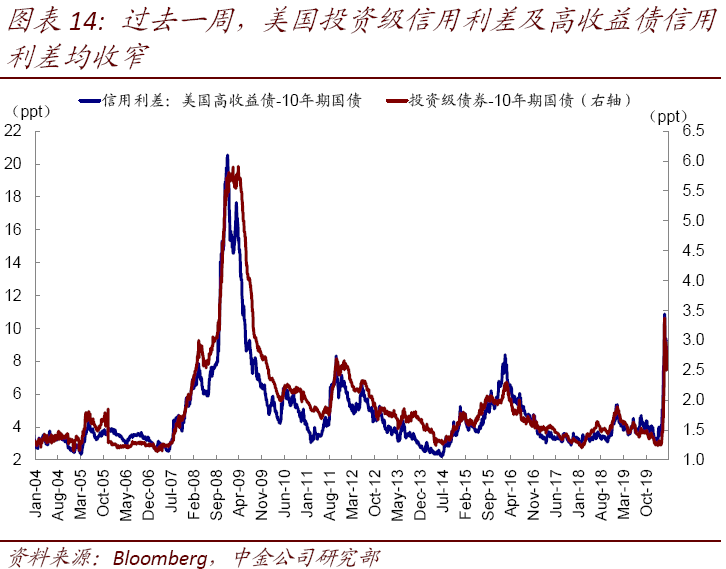

资产表现:股>债>大宗;股市普涨、美元走弱、利差收窄。受公共卫生事件可能趋缓的预期推动,美股周一大涨7%。与此同时,流动性继续改善,信用利差收窄。美联储再度加码政策推动美元走弱。OPEC+计划减产1000万桶但市场担心执行存在不确定性,原油因此下跌。

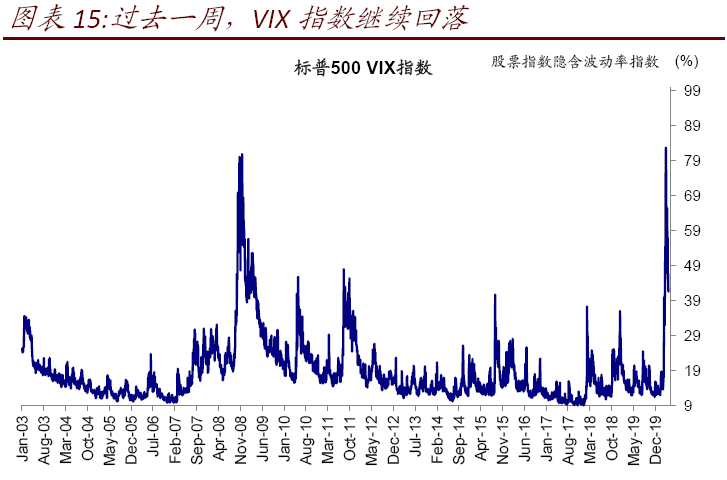

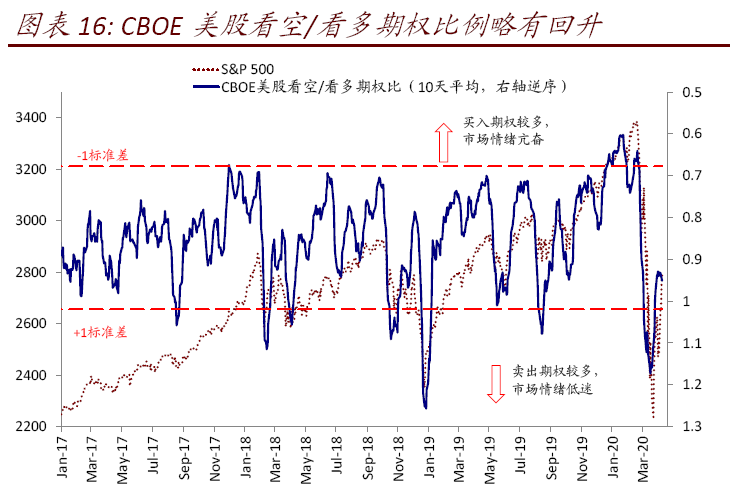

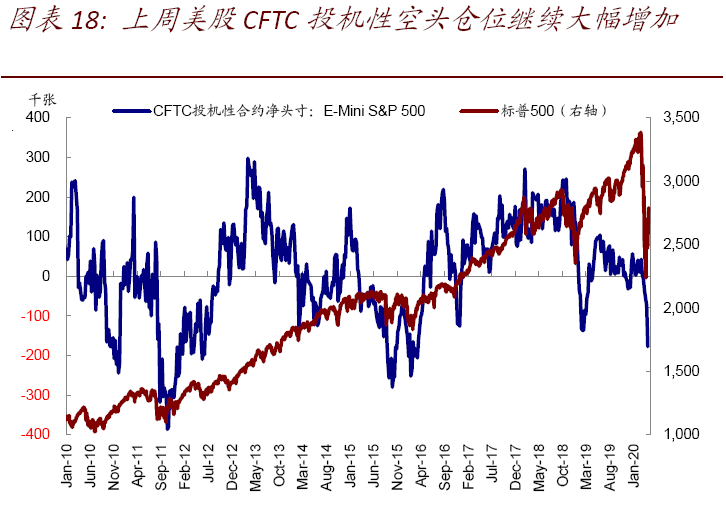

情绪仓位:VIX继续回落,美股空头增加。VIX指数上周进一步回落,但Put/Call比例略有上升,美股空头仓位上周出现明显增加。

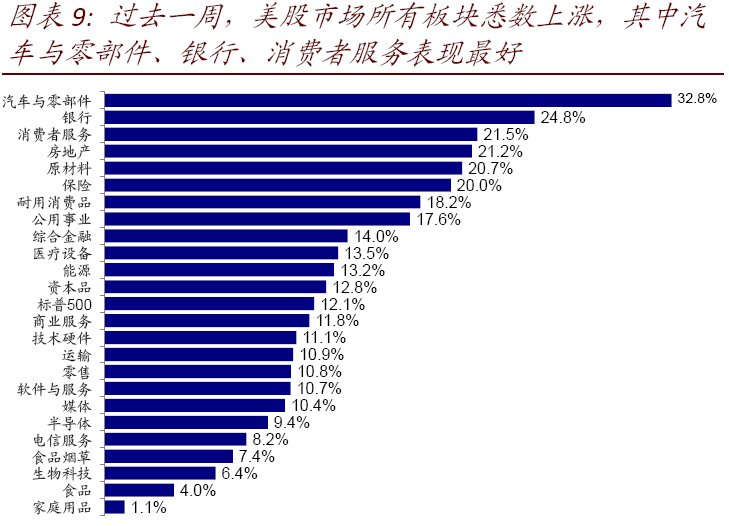

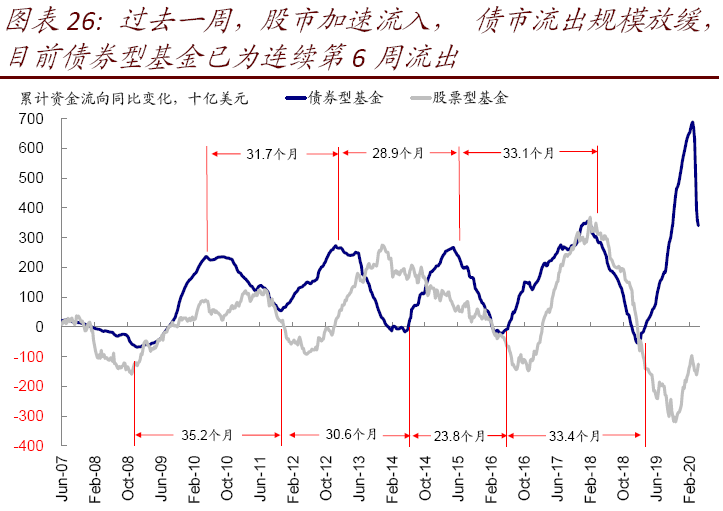

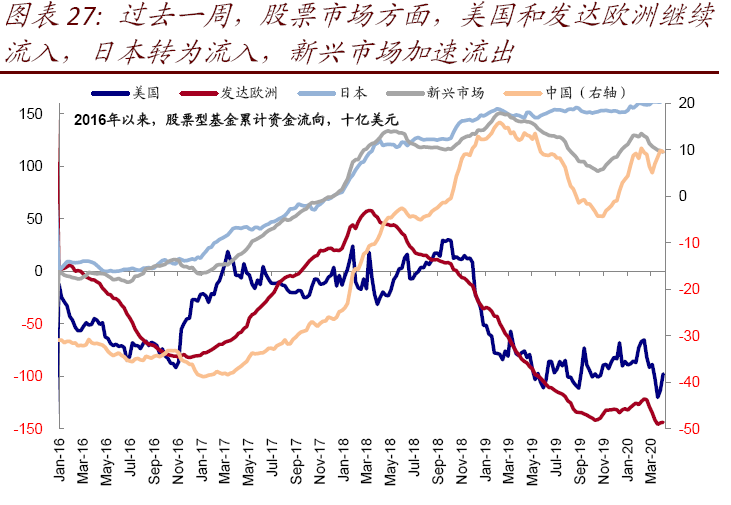

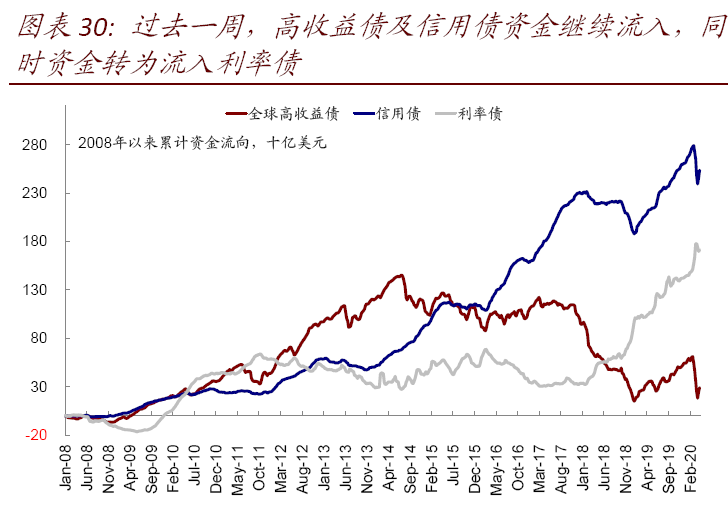

资金流向:美股资金流入明显扩大。上周资金流入全球股市,特别是美股市场流入明显扩大,包括ETF资金,高收益债也继续流入。不过主要新兴市场依然流出,特别是韩国流出较为明显。

基本面与政策:首次失业人数再创新高,盈利继续下修。上周美国首次申请失业金人数661万人,再创新高,三周累计总数超过1600万人,接近美国劳动力人口的1/10。密歇根消费者信心指数也低于预期,降至2011年以来最低。与此同时,盈利预期继续下调,隐含2020年EPS增速已经降至-8%。

市场估值:美股估值快速攀升至高位。美股12月动态估值从上周的15.3倍大幅回升至18倍,明显高于长期历史均值15.8倍。

重要事件:美联储推出2.3万亿美元信贷支持政策;OPEC+计划减产,但市场担心执行力度;美国新增确诊一度回落后再攀升

美联储政策再升级,推出2.3万亿美元一篮子信贷支持政策[1]。继3月23日推出一系列政策后,上周四美联储再度宣布总规模高达2.3万亿美元的一篮子信贷支持的政策,推出包括PPPLF、MLF、MSNLF/MSELF等多项新政策工具,并扩大此前启动的TALF、SMCCF和PMCCF的规模,以应对公共卫生事件对于企业现金流和整体经济的冲击,其中一些政策也是有针对性的增强此前国会通过2万亿美元财政刺激法案(CAREs法案)下部分措施的实施效果(《美联储为何政策再升级?对市场意味着什么?》)。

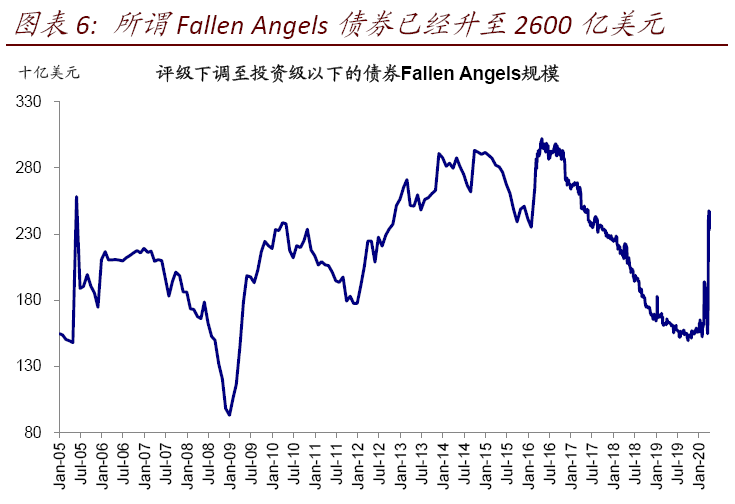

具体来看,此次美联储政策加码涉及到的政策工具多达7种,但归纳而言最重要的就是两类:1)针对企业信用债市场便利;此次进一步扩大了用于购买信用债和相关ETF便利的PMCCF和SMCCF规模,至7500亿美元,同时将范围也扩大至3月22日之前为投资级但近期被下调至投资级以下的所谓“Fallen Angels”(目前规模为2600亿美元)。2)受公共卫生事件影响严重的中小企业贷款便利,总计9500亿美元,包括规模约3500亿美元的PPPLF(决定于CAREs法案下的工资保护项目规模),以及合计购买上限为6000亿美元的MSNLF和MSELF(财政部注资750亿美元)。

此外,还有规模1000亿美元的ABS贷款便利(Term Asset-Backed Securities Loan Facility,TALF;财政部提供本金100亿美元),和5000亿美元的市政债流动性便利(Municipal Liquidity Facility,MLF;财政部提供本金350亿美元)。

我们认为,美联储此次政策应对更为对症有效,对于进一步缓解信用债市场压力、流动性的尾部风险都将起到积极效果,因为信用债是当前金融体系较为薄弱的环节,信用冲击也是此前流动性紧张的源头(《公共卫生事件升级的金融传导机制及“薄弱环节”排查》)。不过,避免事态变差不等于彻底解决问题。受损企业依靠财政纾困和美联储提供资金支持固然能避免极端“失血”风险,但持续偏高的融资成本和现金流紧张仍将使企业处于“紧绷”状态,最终解决问题依然还需要公共卫生事件得到有效控制下使企业现金流恢复“造血”功能。

OPEC+计划5~6月每天减产原油1000万桶,但市场担心实际执行仍有较大不确定性,特别是非OPEC国家。4月9日,OPEC+召开紧急会议,计划自5月起每天联合减产原油1000万桶,相当于全球供给的10%。然而,市场担心在实际执行中可能依然存在较大不确定性,特别是对于非OPEC国家而言,因此油价在上周一度大涨后,本周再度明显收跌。

美国新增确诊和死亡人数继续增加,目前确诊和死亡人数均升至全球第一;英国明显攀升。过去一周,美国确诊和死亡人数一度使得市场憧憬公共卫生事件拐点,并推动市场周一大涨(《公共卫生事件企稳预期推动美股大涨;盈利仍有下修压力》),不过随后新增确诊人数再度攀升,也表明公共卫生事件拐点的确认仍待时日,存在不确定性。此外英国死亡人数攀升较快。

截至4月11日,全球累计确诊人数超过178万人,死亡近11万人。分市场看值得关注的变化为:1)美国:已确诊超过53万例病例,增速较上周有所下降,死亡超过2万人。2)欧盟:西班牙、意大利、法国、德国确诊人数均超过12万人,英国确诊7.8万人。4)印度:确诊人数8446人。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP