目前的低油价能维持多久?

本文来自林采宜。

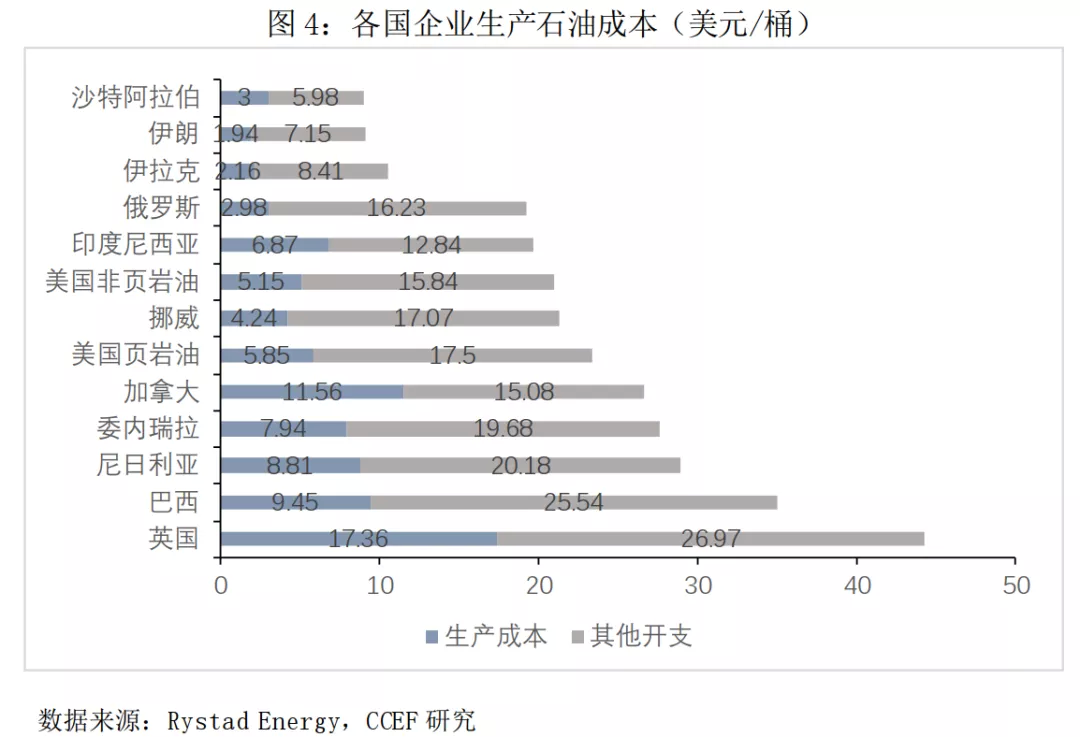

沙特、美国和俄罗斯是当今世界主要石油生产国,美国页岩油快速崛起威胁沙、俄在原油市场上的国际地位;沙特生产石油的单位成本全球最低,远低于俄罗斯和美国,这是其发动价格战的底气;

考察石油价格战的综合实力,不仅要考虑企业的生产成本,同时还要考虑国家财政的平衡能力,尤其是对于沙特这样高度依赖石油出口收入的经济体。数据资料显示,在最大产能状态下,油价达39.33美元/桶时,沙特才能实现财政盈亏平衡;俄罗斯长期可承受的盈亏平衡油价在23.66至27.03元/桶之间,石油出口收入对于美国无足轻重。

引言:

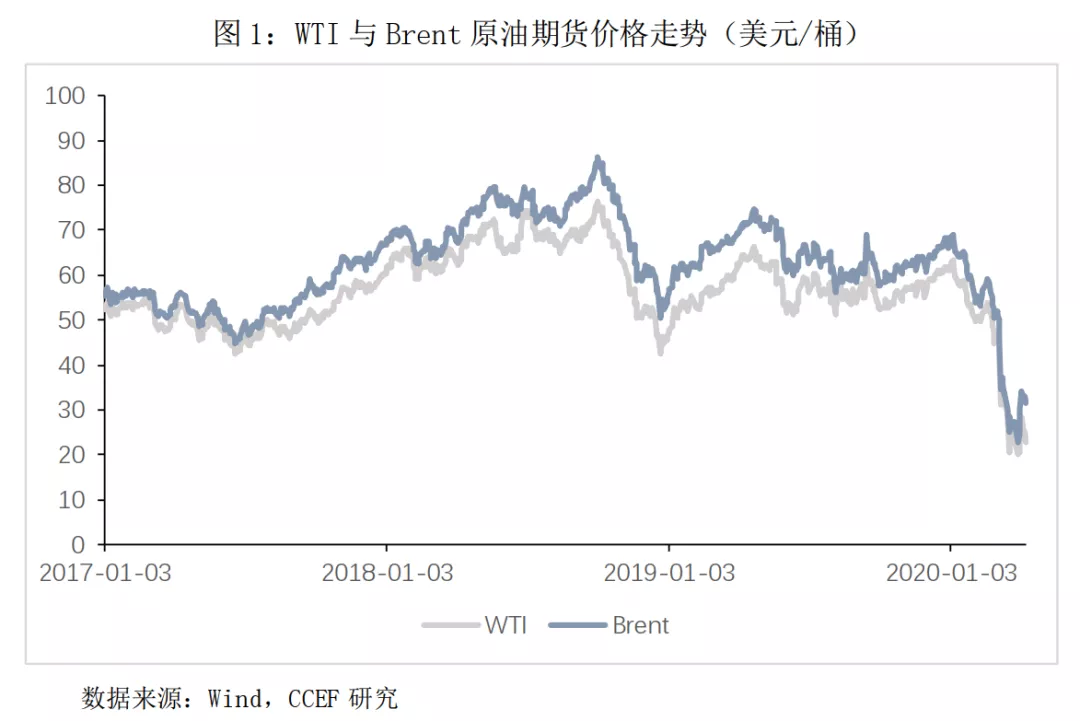

2020年3月6日,OPEC+会议未能达成进一步减产协议,俄罗斯能源部长诺瓦克表示从4月1日起,减产协议将终止。次日沙特发动“全面油价战争”,大幅调低售往欧洲、远东和美国等国外的市场的原油价格。3月9日,布伦特原油期货价格暴跌24.10%,创下有史以来单日第二大跌幅,而WTI原油期货价格暴跌24.59%。11日,沙特国有石油公司沙特阿美发布公告,将把原油最大持续产能从1200万桶/日提升至1300万桶/日,价格战进一步升级。4月份以来,OPEC及非OPEC产油国通过反复谈判达成了各种形式的减产协议,但这些协议的执行效果仍有待观察。

一、国际原油市场的供给结构

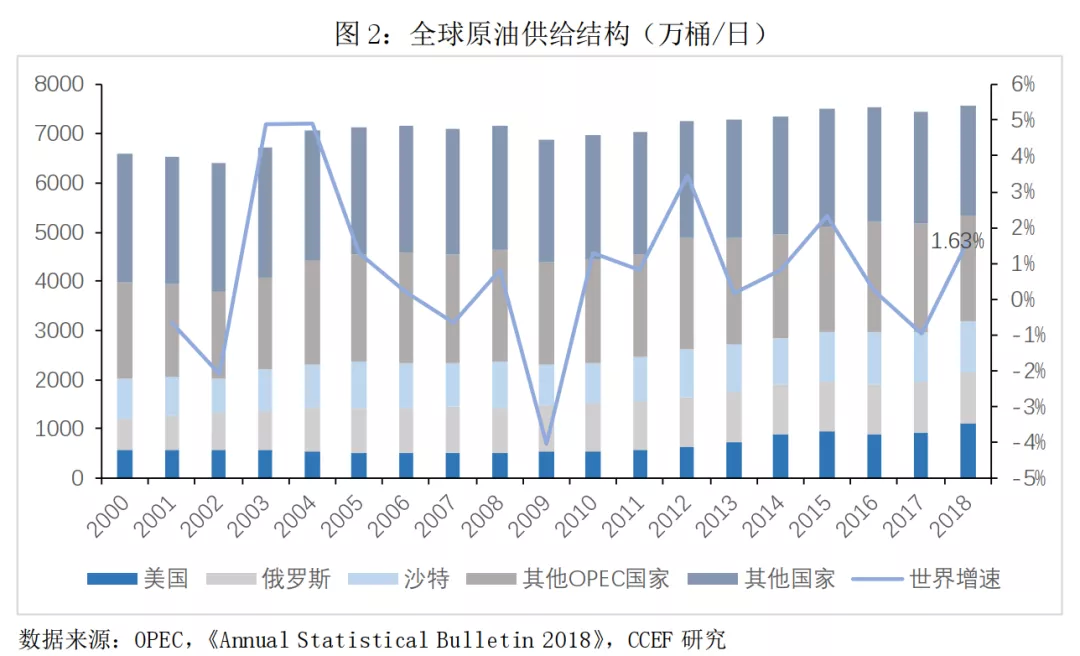

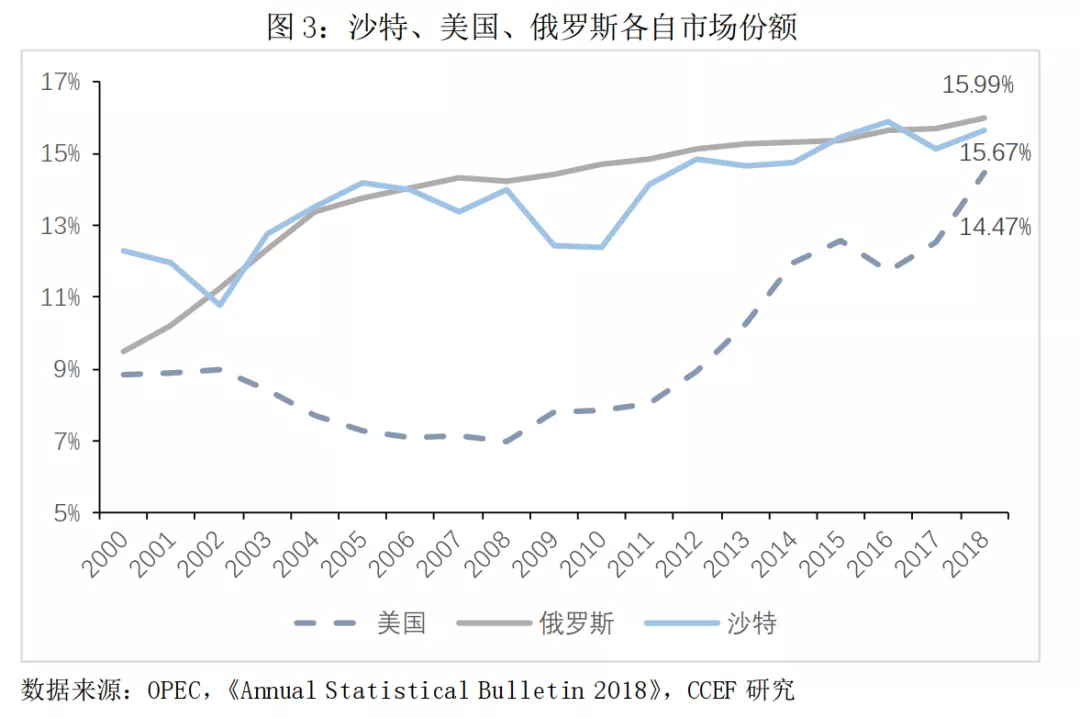

OPEC是世界最大的石油组织,其石油产量占全球原油市场总供给量的48.22%(2018年),其中作为OPEC组织主导国的沙特占15.67%。同为产油大国的俄罗斯市场份额在16%左右。从2000年至2018年俄罗斯与沙特阿拉伯各自市场份额变化看,双方一直在角逐最大石油输出国的宝座。而美国石油自2012后异军突起,快速抢占市场,主要得益于页岩油产量的爆发式增长。2018年,美国石油产量占全球的14.47%,且上升势头不减,这极大的威胁了沙特和俄罗斯的地位。

二、各产油国原油成本分析

1、沙特生产石油的单位成本全球最低 从企业生产石油成本角度考虑,一桶石油的成本可以分解为生产成本、运输库存成本、资本支出和税费。各原油产地地理形态不一、税收负担不一,是造成原油生产成本差异的主要因素。

以地理形态为例,沙特阿拉伯的石油处于沙漠地带,开采成本仅在3美元左右,而在挪威和英国,石油埋在海底,建造巨型海上钻井平台就需要投入大量的资金。 目前,沙特阿拉伯生产每桶石油所需花费的总成本仅在9美元左右,为全球最低。其中生产成本约3美元,行政费用与运输成本约2.49美元,资本支出约3.5美元。

俄罗斯企业生产成本约合19.21美元,高出沙特10.23美元。美国一桶页岩油的平均生产成本约5.85美元,行政费用与运输成本约3.52美元,税收约6.42美元,资本支出约7.56美元。页岩油平均成本为23.35美元,与此同时,美国的传统石油开采成本接近21美元。

2.考虑产能扩张极限下的财政盈亏平衡点,沙特没有能力维持长期低价 考察原油出口价格竞争的综合实力,不仅有企业生产成本方面的因素,同时还要考虑国家财政的平衡能力,尤其是对于沙特这样高度依赖石油出口收入的经济体。

2019年,沙特日均石油出口量高达703.81万桶,远高于俄罗斯的525.30万桶与美国的297.76万桶。根据沙特政府预算报告,石油收入约占总预算收入的62.84%,2020年度,沙特估计将支出1.02万亿里亚尔,收入8330亿里亚尔(其中石油收入为5130亿里亚尔,占比61.58%),赤字为1870亿里亚尔,赤字率达6.4%。假设石油收入预算中考虑的原油单价为64.04美元/桶,按照现价22.67美元/桶计算,若要实现6.4%的目标赤字率,沙特需要实现日均产能1653.26万桶,而如果要保证财政平衡,则需要日产2255.91万桶。

根据目前的数据资料,沙特可以提供的最大持续产能为1300万桶,也就是说,在最大产能状态下,油价39.33美元/桶时沙特才能实现财政盈亏平衡,28.83美元/桶时才能实现6.4%的赤字率。且不论沙特是否有潜力持续增产,维持这样的一个财政赤字率,需要动用高额外汇储备。此外,这样不计后果大肆增产,显然违背了“经济多元化”的改革方向,长此以往,国家将深陷“资源诅咒”泥潭。OPEC组织其他石油输出国也将会被石油低价拖入同样的困境。

2019年,俄罗斯石油收入占俄罗斯财政收入的35%。对于俄罗斯而言,按照1160万桶/日的产能计算,估计俄罗斯长期可承受的盈亏平衡油价在23.66至27.03元/桶之间。

而美国作为超级经济体,对石油出口的财政依赖度并不高。

三、长期油价维持在40美元以上才能实现主要产油国利益均衡

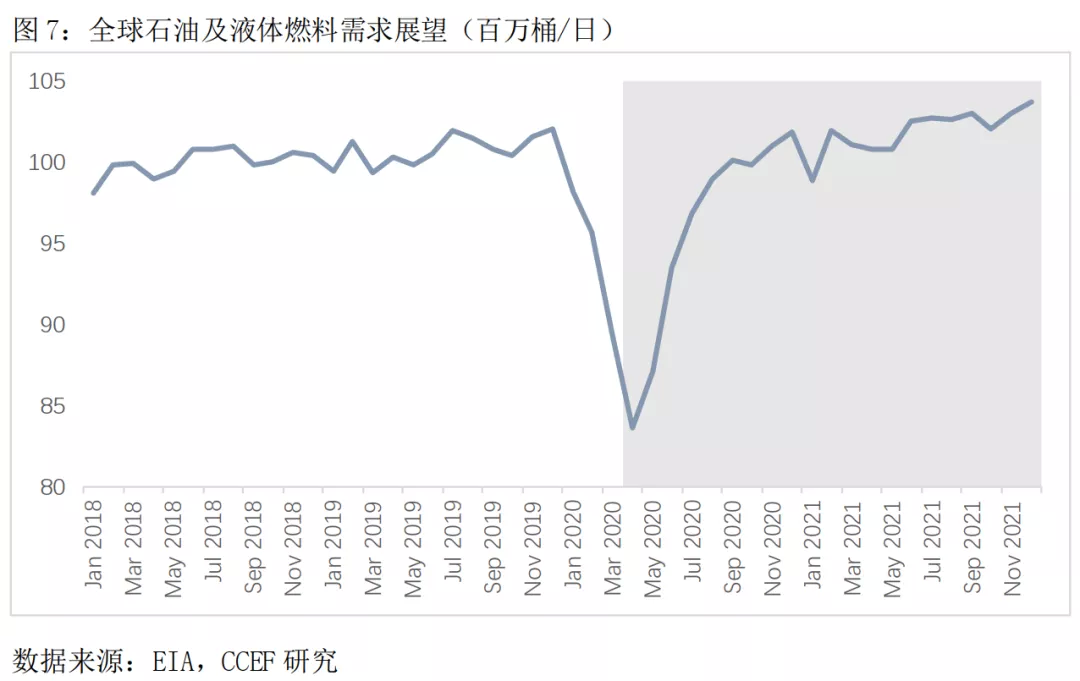

在全球经济增速放缓,新冠疫情抑制经济活动和全球出行量的背景下,世界石油需求短期内将出大幅下滑,长期增长空间也有限。根据EIA(美国能源信息署)4月7日公布的《短期能源展望》,其估计2020年第一季度全球石油和液体燃料平均消费量将为9443万桶/日,下降趋势明显,全年平均消费量较去年均值下降约640万桶/日。直到2020年第四季度,市场才有望重新企稳。

因此油价走势将由供给端主导。如果说短期石油价格底部是各石油生产国的边际生产成本,那么根据沙特(3美元)、俄罗斯(2.98美元)和美国(5.15美元和5.85美元)的数据,目前的国际油价还不足以使得石油企业陷入困境。 但考虑到沙特、俄罗斯的财政平衡压力,以及美国页岩油厂商的前期投入成本,长期油价维持在40美元以下是三败俱伤的结局。 最后,从中长期趋势来看,各方在反复博弈过程中达成各种形式的减产协议,使得将油价重回主要产油国的利益均衡点——40美元/桶-50美元/桶只是时间问题。

扫码下载智通APP

扫码下载智通APP