美股回购会是下次崩盘的风险点吗?

本文来自天风证券。

摘要

今年的全球股灾中,波音(BA.US)等美股的暴跌(一个月内跌幅70%),引发市场对美股大量回购甚至加杠杆回购的质疑。那么,如何理性看待美股的回购行为?回购在资本运作与价值积累过程中起着什么样的作用?

1. 回购的真相:从可口可乐与波音说起

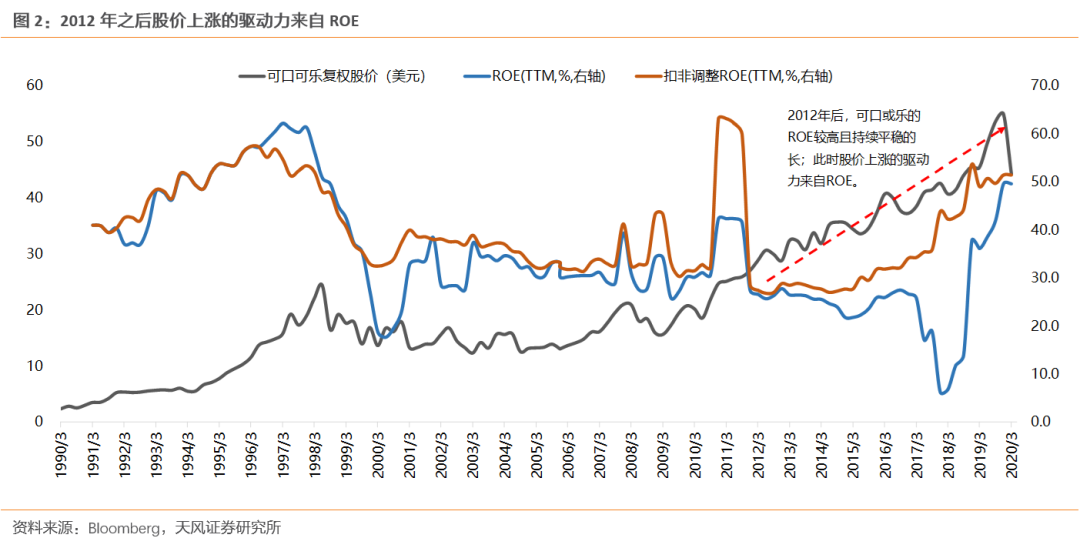

(1)可口可乐(KO.US):ROE驱动下的8年牛市与背后的分红回购

问题一:可口可乐8年牛市的驱动力是什么?2012年后,可口可乐股价上涨的驱动力来自ROE,而ROE的上涨驱动 力除了净利率、负债率外,还有持续较高水平的分红与回购的作用。

问题二:分红与回购是如何驱动ROE增长?分红->净资产减少、除息股价回落、EPS不变->ROE上升、P/E回落->价格上涨。回购->净资产减少、总股本减少、EPS上升->ROE上升、P/E回落->价格上涨。

问题三:分红与回购是否一种健康与可持续的方式?适当的分红或回购是股东权益最大化的一种理性选择。因多数公司新增投资项目的ROE低于现有资产,特别是成熟企业,通过分红或回购可以减缓ROE下滑的斜率。(2)波音:激进的回购可能埋下隐患客观地讲波音长期股价上涨的支撑是基本面。1990-2019年,波音的复权股价上涨了24.2倍。股息率+回购率两者合计贡献股价3.2倍的涨幅。但迅速增长的分红与回购可能埋下了债务隐患。2013-2019年间回购总金额达643亿美元,大量回购使得公司的净资产从2017年开始转为负值。

2. 美股回购的规模、特征及风险点

(1)美股的三轮回购浪潮:2004-2007年、2010-2011年以及2017-2018年。

影响美股回购的核心因素主要有:

1)经济周期向上,企业盈利向好;

2)税改等政策影响下,海外利润回流;

3)低息环境可通过较低的债务融资成本获取外部资金。

(2)回购贡献了指数多少涨幅?

2010-2019年,标普500上涨了190%,其中,估值贡献27%,回购贡献33%,分红贡献23%,而盈利贡献了106%。可见分红与回购对指数的上涨有正面作用,但推动指数长期上行的核心仍然是盈利。

(3)什么影响了回购?回购影响了什么?

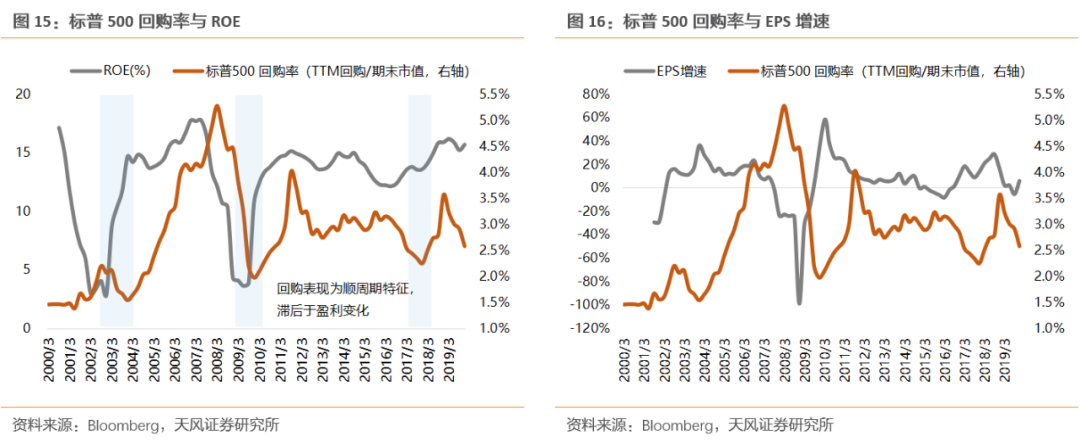

第一,盈利:回购表现为顺周期特征,滞后于盈利变化。

第二,资本开支与研发支出:回购对于资本开支与研发支出没有明显抑制作用。

第三,现金流:在回购上行趋势中,现金流大部分时候也较健康。

第四,负债率:08年金融危机后较稳定。

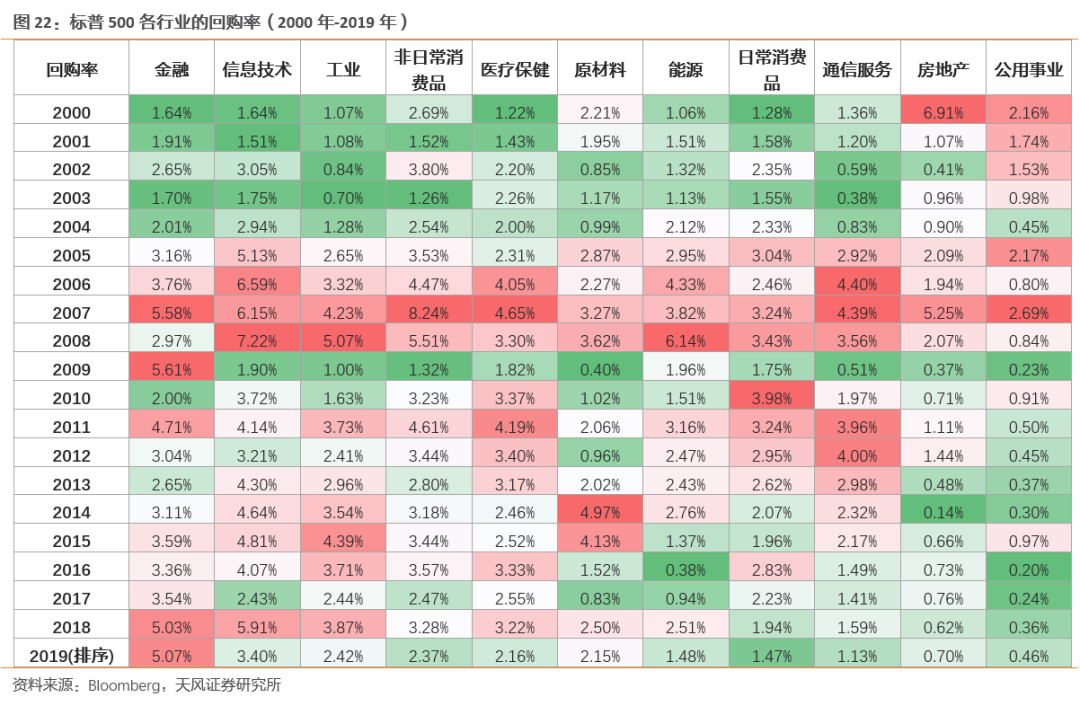

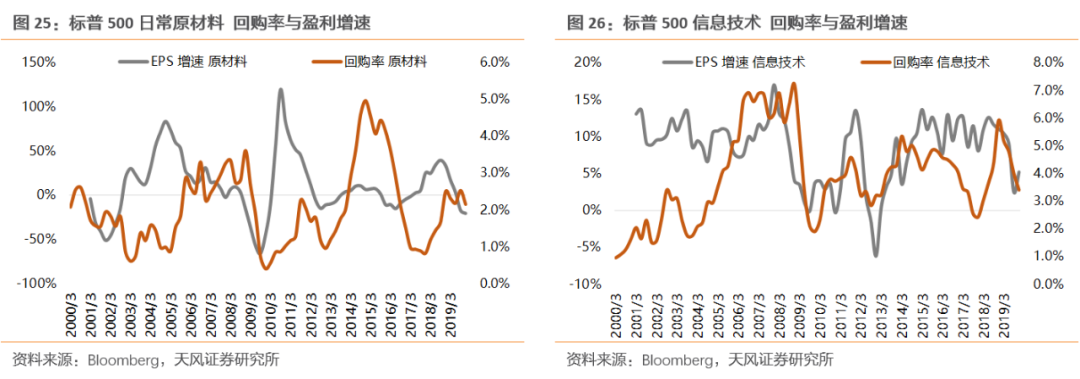

(4)美股各行业回购特征。金融、信息技术、医疗保健等行业是回购主力。

2019年回购率前五的行业为:金融(5.07%,1900亿美元)、信息技术(3.40%,2200亿美元)、工业(2.42%,618亿美元)、非日常消费品(2.37%,685亿美元)、医疗保健(2.16%,839亿美元)。从各行业的回购率与盈利趋势看,多数行业的回购呈现顺周期特征,且拐点略滞后于盈利周期。

(5)真正风险点在哪?

第一个风险点在于:若公司采取激进式方式,甚至通过举债加杠杆来分红或回购,则将有可能导致债务违约风险上升。第二个风险点在于:长期大量的回购注销(或存放库存股),使得流通盘越来越少,有可能引发市场在买卖双方力量悬殊的时候,出现暴涨暴跌。

今年的全球股灾中,波音等美股的暴跌(一个月内跌幅70%),引发市场对美股大量回购甚至加杠杆回购的质疑。另一层面是,近期多家A股发布大规模的回购预案,比如格力60亿、美的52亿等。那么,如何理性看待美股的回购行为?回购在资本运作与价值积累过程中起着什么样的作用?我们将在本篇报告中重点阐述。下一篇报告,我们将手动梳理A股的回购类别,并对价值创造和估值体系的影响做进一步探讨。

1、回购的真相:从可口可乐与波音说起

市场上对美股回购的质疑和担忧主要来自以下几点:①大量回购带来了美股十年的牛市;②低利率环境导致大量举债回购,EPS和ROE虚高,且放大了危机下的现金流压力;③股权激励的普遍使用,使得管理层倾向于采用回购推升股价,并挤压了资本开支。回购作为公司利润分配和现金利用的一种方式,既不能被神圣化为市场的救赎,亦不能片面理解,得出诸如上述并不十分客观的结论。因此,我们从理论上梳理一下回购对公司的盈利能力和价值创造过程的影响。这就要从市场讨论比较多的两家公司说起,一个是可口可乐,一个是波音。

1.1. 可口可乐:ROE驱动下的8年牛市与背后的分红回购

问题一:可口可乐8年牛市的驱动力是什么?

2012-2019年,8年期间,可口可乐净利润仅增长了4%,但市值却增长53%,复权后股价涨幅达103%。

2012年后,可口可乐股价与净利润走势的背离是否像有些声音质疑的那样,是完全由借债回购与ETF大量申购引起?我们认为这种看法并不客观。2012-2019年,可口可乐的ROE由28%上升到51%,在这过程中,股价上涨并非由利润直接驱动,而是来自持续较高的ROE,代表的是权益投资者的回报率。进一步,ROE又是由哪些因素驱动?2012-2019年,ROE的细分项中:净利率由19%到24%,负债率由37%到51%,周转率由59%到44%。与此同时,在这些年间,分红率与回购率也持续较高的水平,分红率(分红金额/期末市值)平均为3.5%,回购率(回购金额/期末市值)平均为1.7%。因此,可以认为,2012年后,可口可乐股价上涨的驱动力来自ROE,而ROE的上涨驱动力除了净利率、负债率外,还有持续较高水平的分红与回购的作用。

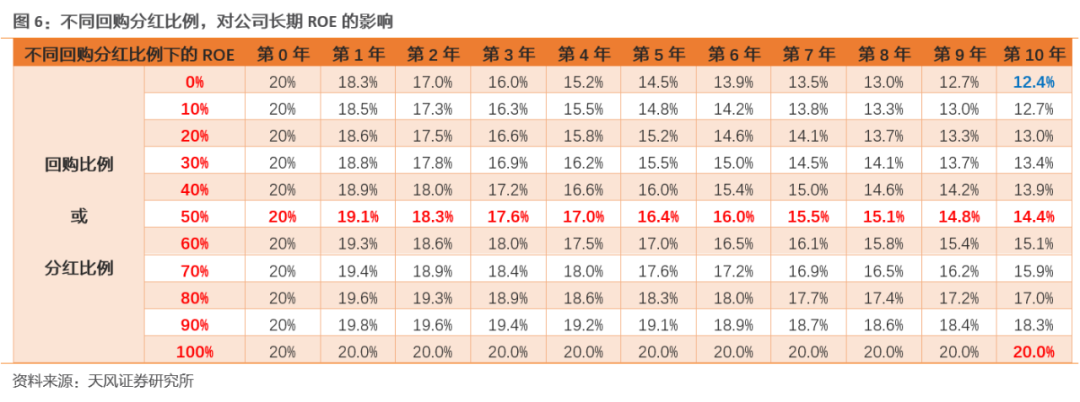

问题三 分红与回购是否一种健康与可持续的方式?

公司投资管理的目标是股东财富的最大化。一家优质的公司每年的利润如何回馈股东,一般来说有三种方式:一是现金分红,但分红面临一定比例的红利税;二是回购股票并注销,通常情况下,回购是回馈股东较好的选择,资本得利税要低于红利税,但限制在于减少净资产的同时,也放大了杠杆;三是利润留存继续投资,前提是项目的回报率高于边际资金成本,而站在股东权益最大化的角度,则要求项目ROE要高于公司原来的ROE才能创造增量价值,否则效用比不上分红与回购。

接下来,对新增投资项目不同回报率的情况下,公司的ROE的变化,做一个拆解。

假设期初公司的ROE为20%,若新增项目的ROE长期保持20%(假设保持同样的债务结构),则公司的整体ROE自然维持在20%水平。若新增项目ROE低于原来资产,为10%,则到了第10年,公司整体的ROE降为12.4%,长期则向10%收敛。若新增项目ROE高于原来资产,为25%,则到了第10年,公司整体的ROE升至24.5%,长期向25%收敛。

2、美股回购的规模、特征及风险点

第一部分,从个案角度,分解了分红与回购对ROE以至于股价的驱动力。适当的分红或回购是股东权益最大化的一种理性选择,特别是对于成熟企业来说。但若公司通过举债加杠杆来分红回购,则将导致债务违约风险上升;若分红回购大量挤占公司进行兼并收购或资本支出的资金,则可能造成公司价值的永久性损失,特别是对于科技成长行业。

在第二部分,我们将从市场整体和行业的角度,进一步分析。

2.1. 美股的三轮回购浪潮

2000年至今,美股市场上出现三次比较持续的回购浪潮:2004-2007年、2010-2011年以及2017-2018年。总的来说,影响美股回购的核心因素主要有:1)经济周期向上,企业盈利向好,有稳定创造现金流的能力;2)税改等政策影响下,海外利润回流;3)低息环境可通过较低的债务融资成本获取外部资金。

① 2004-2007年:海外资金回流+全球经济繁荣。《本土投资法案》(税收优惠)吸引大量海外利润回流,促使美国企业增加回购规模。期间,回购金额从2004年的2350亿美元上升至2007年的6500亿美元。

② 2010-2011年:量化宽松+经济复苏。金融危机之后,美联储开启量化宽松(四轮QE,持续6年),全球掀起货币宽松浪潮,经济全面复苏;另外,利率走低的环境下,也使得企业可借助低成本的资金进行股份回购。期间,回购金额从2010年的3080亿美元上升至2011年的4450亿美元。

③ 2017-2018年:长期低息环境+海外资金再回流。2017年底特朗普税改推动海外资金再次回流,企业所得税率从35%降至21%,且对美国企业留存海外的利润进行一次性征税(现金或现金等价物的税率为15.5%,低流动性资产税率为8%)。期间,回购金额从2017年的5470亿美元上升至2018年的7980亿美元。

到了2019年,标普500成份股的回购总规模为7350亿美元,较2018年的7980亿美元有所回落。另外,2019年的回购率(TTM回购金额/期末市值)为2.6%,也小于2018年的3.6%。2018年以来,美股回购规模的先升后降,反应了减税降费的措施使得企业的盈利增加(分红回购增加的同时,未分配利润也有所增加,比如可口可乐和波音),但当前的投资环境并没有得到实质性改善。如我们第一部分分析到的,如果企业不认为新的投资活动能够使这些利润获得更大的升值空间,那么分红或回购也就成为一种相对理性的选择。

2.2. 回购贡献了指数多少涨幅?

简单从美股上市公司的回购率与指数的走势关系来看:上市公司的回购对指数可能有一定上涨推动作用(比如2018年),但或许并非指数上涨的主因,比如在2015-2017年,指数上涨,但分红回购率回落,这可能与当量化宽松退出,开始进入加息周期有关。通常回购率的提升,是发生在指数已经上涨了一段时间之后,表现出一定的滞后性。可见,从市场整体来看,回购对指数走势或有正面作用,但并非主因。

进一步,拆分2010-2019年,标普500上涨了190%,其中,估值贡献27%,回购贡献33%,分红贡献23%,而盈利贡献了106%。若简单的以股息率+回购率作为推升股价的幅度,则2010-2019年,两者合计贡献股价56%的涨幅,而标普500上涨了190%,可见分红与回购对指数的上涨有正面作用,但拉动幅度没有大家想像中的那么高,推动指数长期上行的核心仍然是盈利。

第二,资本开支与研发支出:回购对于资本开支与研发支出没有明显抑制作用。特别是研发支出,2016年后,标普500的研发支出中枢有明显提升,而资本开支由于是盈利周期的滞后项,拐点表现也略滞后于回购周期。

第三,现金流:在回购上行趋势中,现金流大部分时候也较健康。但2018年下半年到2019年上半年,回购规模持续较高水平,可能对现金流带来了一定压力。

第四,负债率:08年金融危机后较稳定。2008年金融危机之后,标普500的资产负债率维持在25%左右,净债务与EBITDA的比值维持在1.0-2.0之间,近两年债务杠杆水平略有回升。从整体上看,并未出现因回购或举债回购导致的债务杠杆大幅攀升情况。从各行业的负债率来看,仅消费和医疗行业有明显的提升趋势,其余行业均较稳定,甚至有明显的回落趋势,比如地产、金融、工业、原材料等。

风险提示:宏观经济风险,国内外公共卫生事件的不确定性,业绩不达预期风险等。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP