中金:从历史经验来看盈利大幅下修期间的市场表现

本文来源微信公众号“中金策略”,作者KevinLIU。原标题《盈利大幅下修期间市场表现的历史经验》。

盈利大幅下修期间市场表现的历史经验

要点如下:

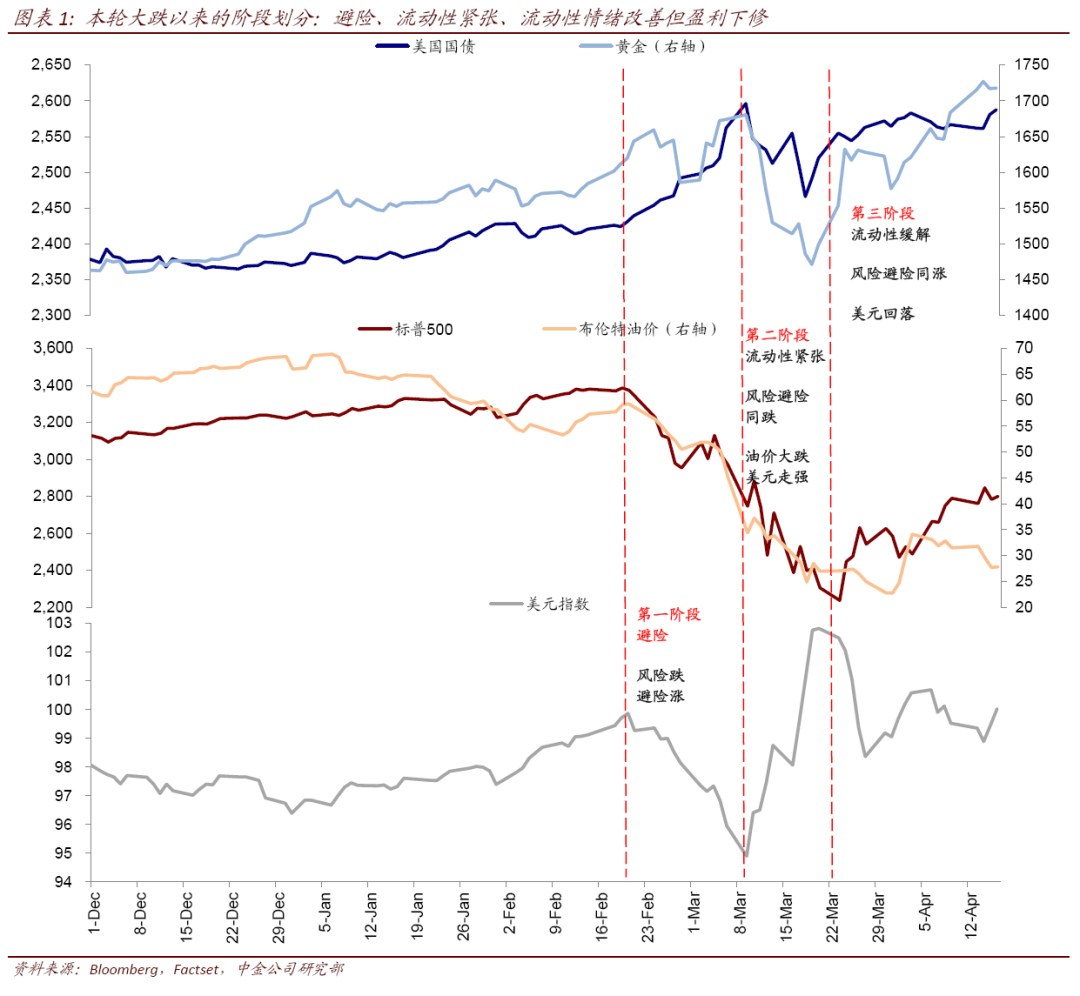

美股从2月19日高点以来基本经历了避险、流动性紧张、流动性情绪改善但盈利下修这三个阶段

往前看,盈利仍有下修空间,而估值却已处于高位,因此盈利下修能否继续被情绪和流动性的改善程度所抵消将是决定市场走势的关键。

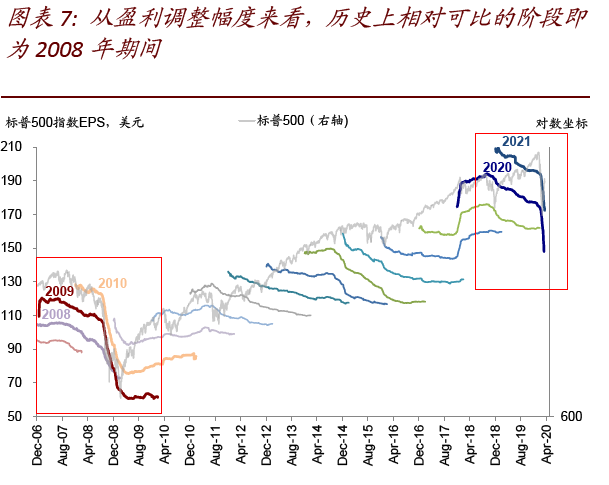

观察历史上盈利大幅下修期间的市场和板块表现特征或许可以为当前市场环境提供一些借鉴,而从幅度来看能与此次盈利下调幅度相当的阶段即为2008年金融危机期间。

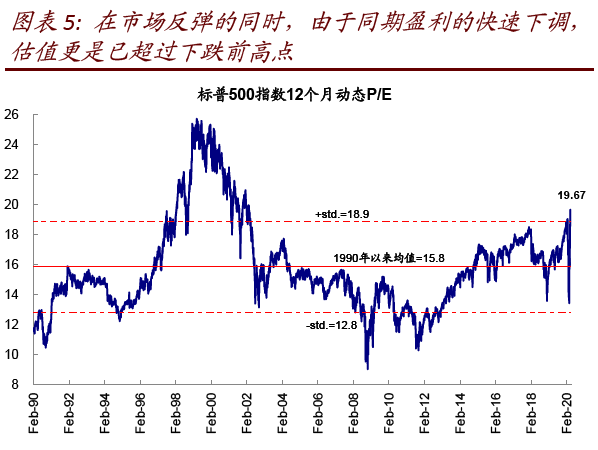

3月23日底部以来,美股已反弹~30%,由于同期盈利的快速下调,估值更是已超过下跌前高点(19.7倍)。大跌以来,市场基本经历了避险、流动性紧张以及当前流动性和情绪改善但盈利大幅下修的三个阶段。

那么往前看,盈利还有多少下调空间、能否继续被情绪和流动性改善所抵消,是当下投资者较为关心的问题。就此,本文中,我们将结合2008年经验梳理盈利大幅下调阶段的市场和板块表现特征。

大跌以来的阶段划分:避险、流动性紧张、流动性情绪改善但盈利下修

回头看,3月23日美联储决定购买信用债的政策再加码基本就对应本轮流动性紧张的拐点和市场阶段性的底部,这与我们在当时判断市场将进入基本面下行主导阶段的看法基本一致(《美联储再加码;市场或进入基本面下行的第二阶段》)。结合2008年经验,这一阶段的主要特征为估值先见底修复,但盈利快速下调,市场初始更多反映估值修复的提振,这与到目前为止的走势也基本相仿;不过,2008年时盈利持续下修在后期仍带来了一定压力(《从2008年经验看流动性拐点前后的市场特征》)。

进一步细化的话,我们发现美股从2月19日高点以来基本经历了避险、流动性紧张、流动性情绪改善但盈利下修这三个阶段:

1)避险(2月19日~3月9日):避险涨风险跌、美元走弱。卫生事件在海外快速升级导致美股开始大跌,同时美元走弱;避险情绪升温使得债券、黄金等避险资产大幅走高,该阶段最突出的标志是3月9日盘中10年美债一度降至~0.3%的历史低点。

2)流动性紧张(3月9~23日):避险风险同跌、美元走强、油价大跌。3月9日油价骤跌使得形势急转直下,信用冲击升级和被资管机构放大后的剧烈波动迅速加剧了流动性紧张;避险资产同样被抛售,10年美债一度走高至~1.3%;同时美元走强、资金流出新兴市场。

3)流动性和情绪修复但盈利下修(3月23日至今):避险和风险同涨、美元走弱。3月23日美联储购买信用债成为金融市场流动性缓解的拐点。避险资产如美债黄金相应走高,股市在估值推动下同样反弹;美元高位回落,资金回流部分新兴市场。不过,盈利开始快速下修。

往前看,盈利仍有下修空间,而估值却已处于高位,因此盈利下修能否继续被情绪和流动性的改善程度所抵消将是决定市场走势的关键。

盈利下修压力多大?当前-12% vs.自上而下-25%;估值或被动升至~21倍

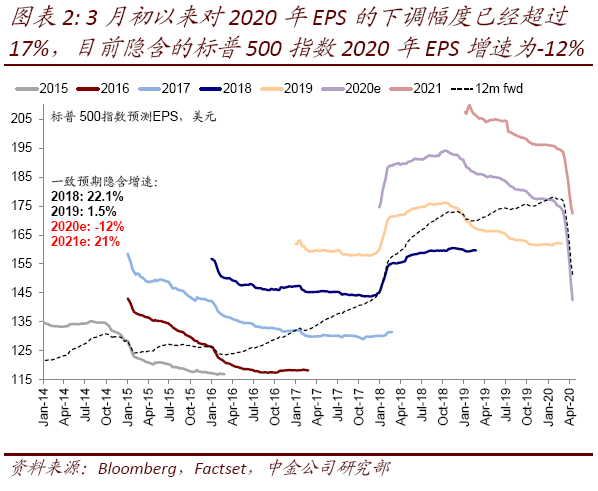

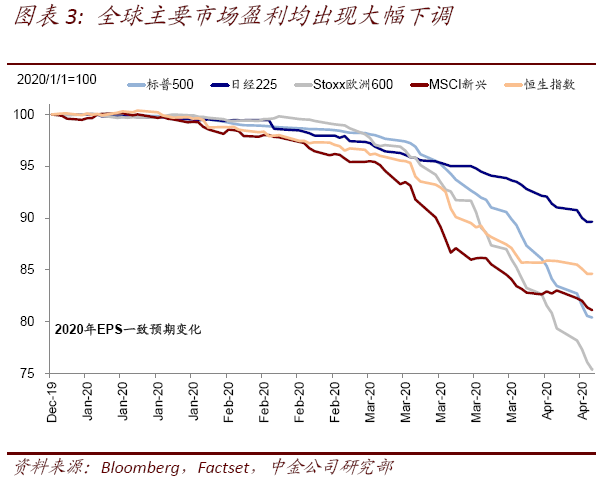

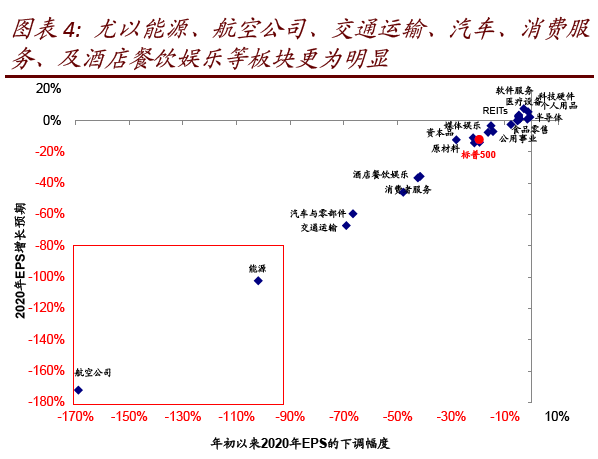

近期美股市场盈利预期持续快速下修,3月初以来对2020年EPS的下调幅度已经超过17%,目前隐含的标普500指数2020年EPS增速为-12%,尤以能源、航空公司、交通运输、汽车、消费服务、及酒店餐饮娱乐等板块更为明显。

不过,结合我们自上而下预测全年-25%的盈利下滑看,未来或仍有下调空间,而目前正在披露中的1Q20业绩期中分析师结合管理层更新的指引可能就会形成一个密集下修期。先期公布业绩的主要美国银行均大幅计提贷款损失拨备(为正常水平的~5倍)也或隐含着其他行业资产质量和现金流的巨大压力。根据Factset的汇总,目前已披露的10%公司1Q同比增速为-32%。

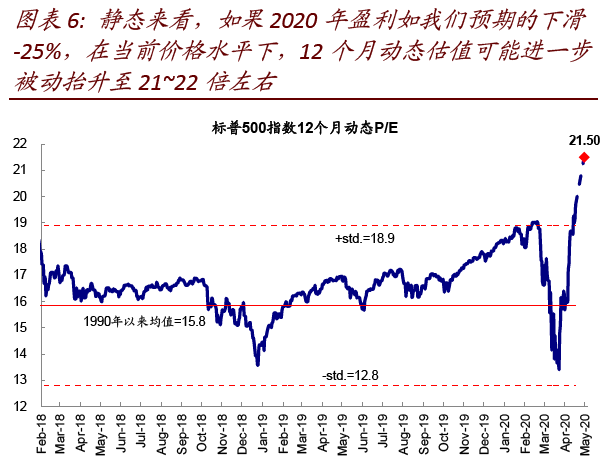

静态来看,如果2020年盈利如我们预期的下滑-25%,同时考虑到2021相应的调整和日期向前滚动的效果,在当前价格水平下,12个月动态估值可能从目前的19.7倍进一步被动抬升至21~22倍左右,为2000年科技泡沫以来的新高。

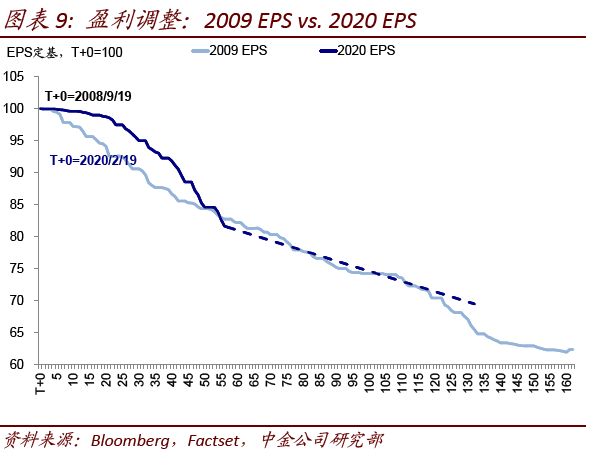

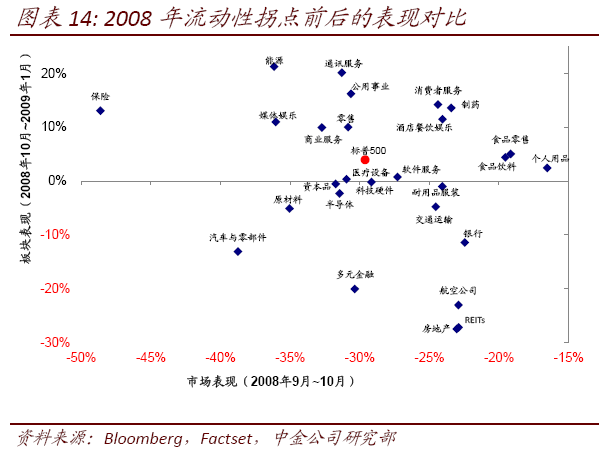

2008年盈利大幅下调经验:市场初期反映估值提振;盈利决定板块相对表现;市场最终企稳对应盈利下调尾声

观察历史上盈利大幅下修期间的市场和板块表现特征或许可以为当前市场环境提供一些借鉴,而从幅度来看能与此次盈利下调幅度相当的阶段即为2008年金融危机期间。

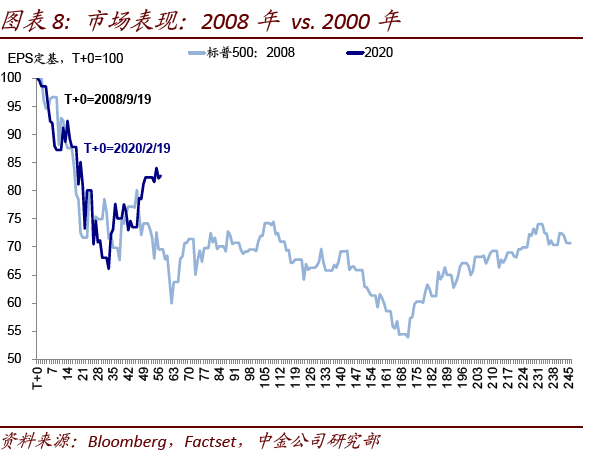

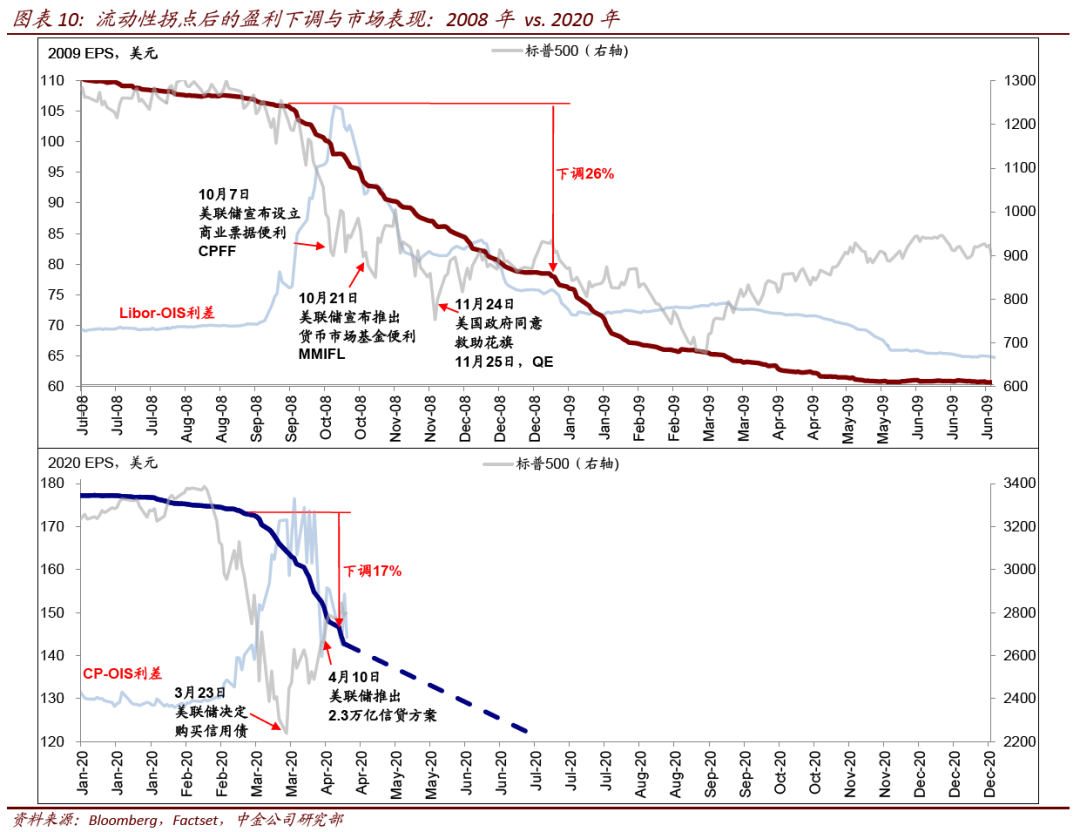

考虑到2008年金融危机直接冲击金融体系和此次卫生事件中企业部门首当其冲的特点,我们分别以Libor-OIS利差和CP-OIS利差的高点作为2008年和当前流动性拐点的划分依据,对应2008年10月10日(美联储设立商业票据便利CPFF)和2020年3月23日。具体而言,

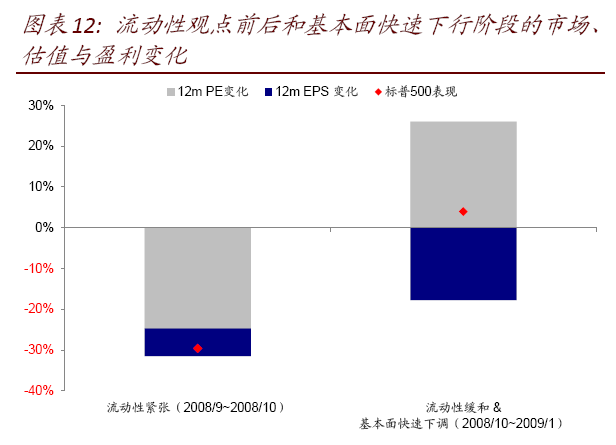

►流动性拐点过后,盈利快速下修,市场初期更多反应估值修复的提振。与当前情形类似,相比流动性持续紧张阶段的大幅抛售(2008年9月初~10月10日,标普500指数下跌~30%,估值拖累25%),流动性拐点出现后,市场逐渐企稳,在2008年10月到2009年1月这段盈利较快下修的阶段(2009年EPS下调20%,12个月动态EPS下滑~18%),市场在估值的提振下(扩张26%),反弹4%。

►但期间一些风险事件仍会导致市场出现波动甚至二次探底。面对盈利的快速下调,情绪和政策支撑下的估值修复是主要动力,因此如果期间出现一些风险事件扭转预期的话,就会造成市场再度波动甚至二次探底,例如,2008年11月市场再度大幅下探直到11月底美国政府同意救助花旗和美联储推出QE1后反弹;2009年2~3月AIG和花旗压力增加也使得市场再度探底。

当前,市场对于卫生事件拐点和复工的乐观预期、以及美联储政策支持是在盈利大幅下修背景下依然明显反弹的主要动力,因此如果这一预期出现变数、或者市场流动性因为部分资管机构风险暴露再度紧张的话,都可能会叠加盈利下调给市场带来压力。

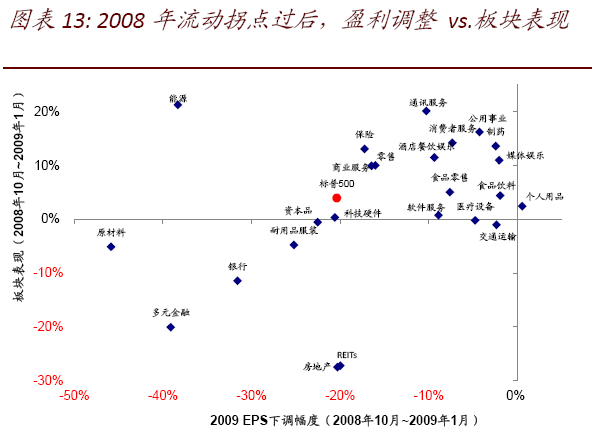

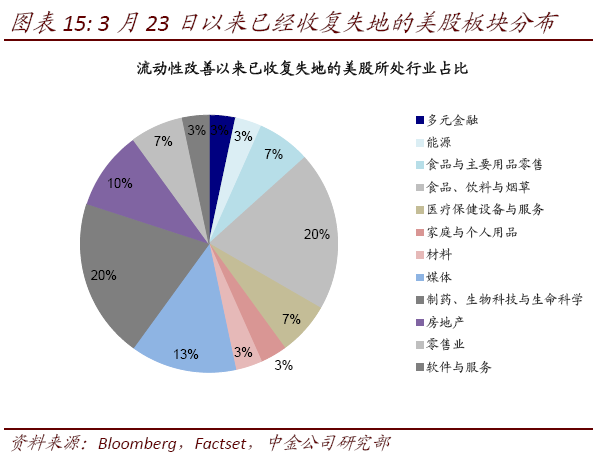

►盈利下修幅度决定板块表现强弱。流动性拐点过后,板块之间的表现也开始分化,其相对强弱的主要决定因素即为盈利下调幅度。我们注意到,即便是此前已经下跌较多的板块,如果后续盈利下调幅度较大的话,那么仍将继续跑输,如房地产、REITs、银行、多元金融等。这一规律与当前也基本类似,受卫生事件影响较大的板块依然落后,而部分受影响较少的板块甚至已经创出新高,例如3月23日以来已经完全收复失地的~30家标普500指数成分股中,多数为受卫生事件影响较小甚至受益的食品饮料、线上零售、媒体、医疗保健等板块。

►市场最终企稳基本对应盈利下调的尾声。从2008年的经验来看,市场最终企稳见底基本对应着盈利下调的尾声。这对于当前市场环境的启示是,虽然美联储政策缓解短期压力和尾部风险,但卫生事件控制和复工是解决当前所有问题的本源。在此之前,虽然美联储的流动性和信贷支持能够缓解企业融资压力,估值也能够在情绪和流动性支持下维持相对高位,但在现金流能够恢复造血功能前,企业仍将处于持续的“紧绷”状态。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP