Netflix(NFLX.US)是真盈利还是假盈利?

本文源自“知乎日报”,作者:Wei Xia。

通过“聪明”的会计调整,让Netflix(NFLX.US)实现账面盈利,而其真实的现金流仍然是每年负增长。

为什么说Netflix是账面盈利?

当我们说一家公司已经盈利的时候,我们通常指的是其利润表(Income Statement)上显示净收入(Net Income)是正值,即收入减去支出是正数。

那我们就逐一看看 Netflix 2019 年的收入与支出构成。

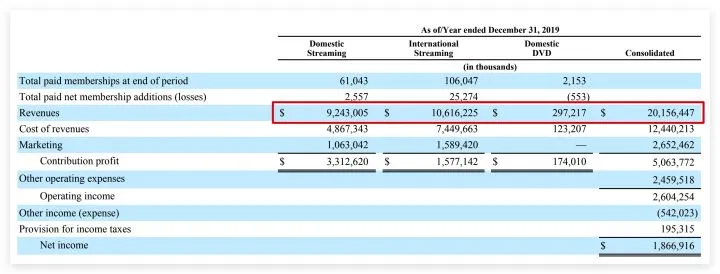

Netflix收入构成

Netflix是一家商业模式极其简单的公司,你甚至可以用一句话来概括:Netflix收入的 98% 都是来自于会员费。

以上是 Netflix 2019 年的收入构成,其中来自美国地区的会员费是 92.43 亿美元,来自非美国地区的会员费是 106.16 亿美元,同时传统的 DVD 贩卖业务仍然有 2.97 亿美元的收入。

全球会员费合计 92.43 + 106.16 = 198.59 亿美元,占全部收入 201.56 亿美元的 98.52%。

Netflix 支出构成

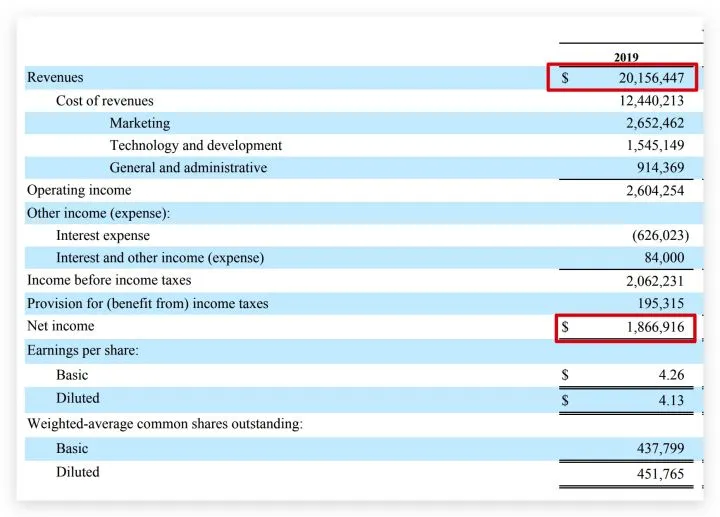

我们再先看看 Netflix 2019 年年度的利润表(Income Statement)。如下图:

2019 年全年营收是 201.56 亿美元,主营业务成本是 124.40 亿美元,市场营销花费 26.52 亿美元,研发投入是 15.45 亿美元,一般与行政支出是 9.14 亿美元,这么一算,营业利润是 26 亿美元。

第二部分是公司债务的利息支出与收入,两者合计为负的 (5.4) 亿美元,所以到目前为止税前利润是 26 - 5.4 = 20.6 亿美元,扣完税后的净利润是 18.67 亿美元,即表中的净利润(Net Income)是 1,866,916,000 美元。

所以,当我们说 Netflix 是一家“盈利”的公司,就是指它在过去的一年的净利润是正值。

主营业务成本的计算

我们看到,在计算净利润的时候,主营业务成本(Cost of revenues)是 124.4 亿美元,占全年营收的 62%,是很相当大的比重。

简单翻译过来就是:流媒体内容资产的摊销占了主营业务成本的绝大部分,收购许可过程中的人工费、杂费、内容中的音乐版权、流媒体的网络传输以及运营成本则占了剩下的部分。

所以说,主营业务成本的多少直接决定了净利润(Net Income)是正数还是负数,即账面上的是否“盈利”,而流媒体内容资产的摊销则决定了主营业务成本的多少。

因而我们可以下这么一个结论:净利润(Net Income)与当年内容资产的摊销(amortization of streaming content assets)关系十分紧密。

如何公允地计算流媒体内容的投入与产出?

Netflix 是一家媒体公司,它需要做的是数字内容的分发,并不涉及具体实物。因为内容制作涉及到制作的长短期合约,不同内容也有不同的制作周期,直接购买内容版权时签约长短也不一致,因而每月的花费也不尽相同。

为了解决这一会计问题,媒体公司会把内容的制作成本当做资产一次性注入到资产负债表(Balance Sheet)中,当做内容资产(Content Assets)处理,然后再按不同的时间长短摊销(Amortization)这一部分的资产,摊销的金额则被当做主营业务成本(Cost of revenues)则会被纳入到利润表(Income Statement),而当年的内容制作支出则被算入现金流量表(Cash Flow Sheet)中来计算当年现金流表现。

通俗地说:在内容未上线之前,该内容的制作支出均不算入当年的利润,而是算作内容资产,当该内容上线后,该部分内容资产将在 N 年内被逐渐摊销, 内容的所属权将决定 N 年的大小。

Netflix 在其投资者关系网站[2]也对这一套会计方法如何公允地计算其内容的收入与支出做了介绍[3]。

Netflix 流媒体内容的组成

要厘清 Netflix 的摊销方法,首先需要理解不同内容的所属权,Netflix 将其媒体库的内容分成了三个部分:

Netflix 完全独立制作的内容(自主拥有内容,拥有完全知识产权)

第三方工作室或公司完全独立制作,或与 Netflix 合作制作,完成后由 Netflix 独播(许可内容,有版权期限)

第三方工作室或公司完全独立制作,在有线电视上播完后,再由 Netflix 提供流媒体播放(许可内容,有版权期限)其中第一部分和第二部分在影片开头都有 Netflix logo 的五秒开场画面,与第三部分内容很容易区分。第一部分是自身拥有的,第二与第三部分是许可的。

目前的趋势是,Netflix 正扩充第一部分内容(自主拥有内容),制作更多拥有完全知识产权的电影电视节目;而第二部分因为需要和其他工作室合作,Netflix 通过招兵买马、成立所属工作室,将第二部分的投入慢慢转移到第一部分去,减少中间商赚差价,还能拥有完全的版权;第三部分也在快速减少,因为传统媒体行业都开始自建自己的媒体平台,比如 Disney 的 Disney Plus,当现有合约结束后,他们也会把曾经卖给 Netflix 的内容转移到自家媒体平台上独播。

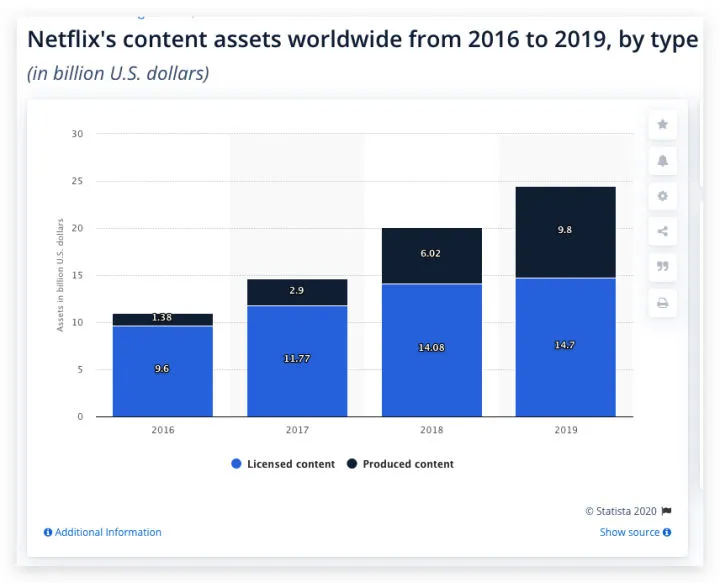

下图是 2016 ~ 2019 年,Netflix 自主拥有内容与许可内容的比例,蓝色部分(即许可内容)增长缓慢,而黑色部分(即自主拥有内容)增长迅速。

流媒体内容资产的摊销原则

关于如何摊销流媒体内容资产,Netflix 的财报采用了 ASC 920: Entertainment - Broadcasting 和 ASC 926: Entertainment - Films 这两个会计准则,它们规定了什么样的内容可以认为是公司的内容资产,以及如何多年摊销这笔属于公司的内容资产,具体细节可参见安永会计师事务所的这篇指引[4]。

概括起来有这么几个准则:

摊销时间表是按历史观看数据来估算的,且每个季度会重新计算一次

内容是按加速摊销原则来计算的

内容资产的摊销期限是计算到版权到期日截止,没有到期日(即原创内容)则按十年估算

超过 90% 的内容资产会在其上线后四年内被摊销完成

Netflix 流媒体内容资产有几何

说完摊销原则,我们来看看 Netflix 财报中有多少内容资产需要被摊销,其时间表又是如何。

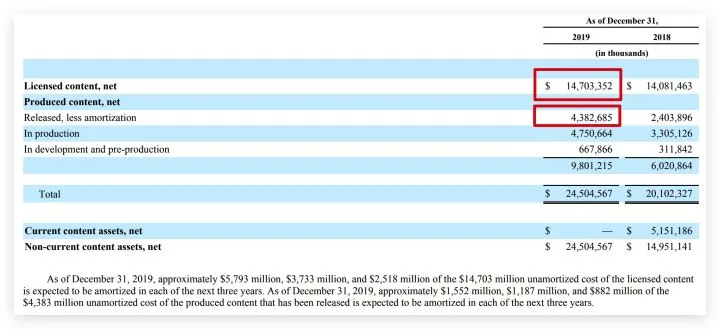

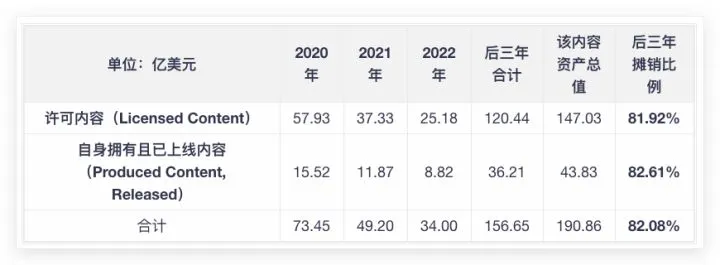

根据 2019 年年报显示,Netflix 的内容资产有如下几个部分:

内容组成的第二与第三部分,即许可的内容资产(Licensed Content)有 147.03 亿美元,第一部分即自身拥有的内容资产(Produced Content)有 98.01 亿美元。其中,许可内容以及自身内容中的已上线的内容可以纳入年度摊销中去,即图中的红圈部分,英文小字则注明未来三年具体的摊销金额,我已整理成表:

上表显示,未来三年需要摊销 156.65 亿美元的内容资产,占可摊销内容资产 190.86 亿的 82.08%,而可摊销内容资产又占全部内容资产 245.05 亿的 77.89%。

为什么说 Netflix 其实是逐年亏损的?

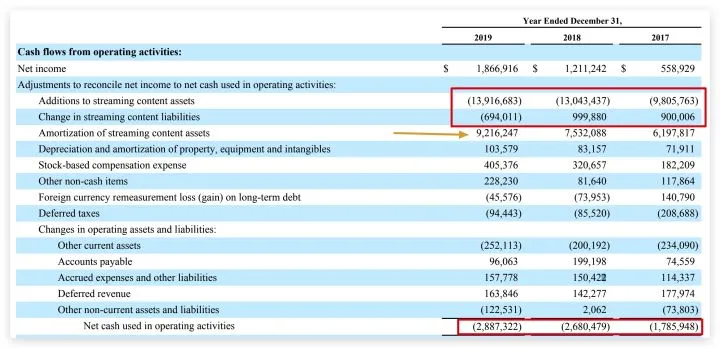

这是基于其现金流量表(Cash Flow Statement)得出来的结论,同样,我们看一下 Netflix 在 2019 年的现金流量表:

可以看出,虽然 2019 年净利润虽是盈利 18.67 亿美元,但最后的净现金流量是负的 (28.87) 亿美元。

主要原因是红色区域的两个数字,即 2019 年当年的现金支出是 146.10 亿美元,而摊销费用只有 92.16 亿美元,进而导致最后的负现金的产生。两者相除,即 146.1/92.16 = 1.59 倍,就是现金支出与内容摊销的比率(cash spend on content to Produced and Licensed content spend ratio),该比例越大说明现金支出与内容摊销差距越大,即我们常说的烧钱速度,数字越大,烧钱速度越快。

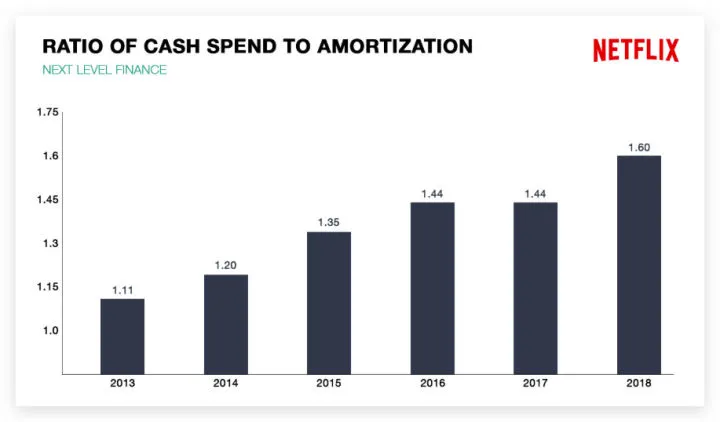

下图是过去几年的现金支出与内容摊销的比例:

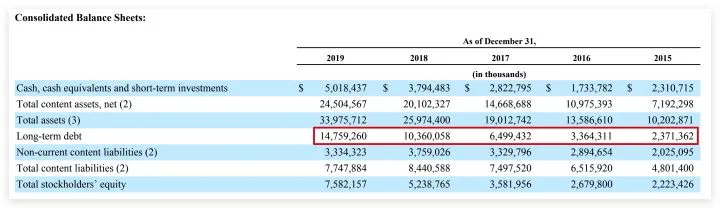

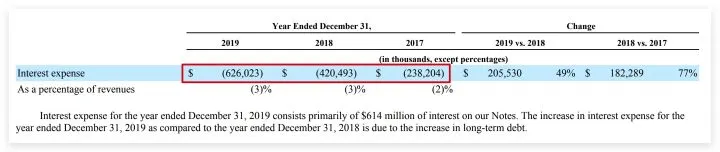

负现金流的情况也发生在过去的 2018 年和 2017 年,因为每年产生大量的负现金流,为了维持当年和未来的开支,Netflix 需要举债度日,这就解释了下图红色区域的长期债务逐年增加。

更多的债务,也会导致每年利息支出的逐年增加,数字也印证了这一点,因而美联储的基础利率也对 Netflix 很重要,高贷款利率意味着更低的利润率。

盈利的本质

所以到现在,大家也应该看明白了 Netflix 盈利的本质:财报当年的摊销费用实际上是三四年前较少内容制作支出的一部分,而当年的摊销费用则占当年主营业务支出的很大一部分,因为当年收入是没有“延迟的”,所以导致收入大于支出,财报显示“盈利”。而实际上,当年的现金支出已经显着增长,延迟的摊销无法覆盖当年的现金支出,因而当年的现金流是负数,即 Netflix 收不抵支。

Netflix 成本会计存在的风险

综上所述,Netflix 在财报中显示“盈利”是通过会计手段“粉饰”出来的(此处“粉饰”是中性词),把内容制作成本算成自己公司资产纵然没错,当然很多媒体公司也一直这么处理,因而如何摊销这笔资产显得格外重要。

截止到今天 2020 年 2 月 17 日,Netflix 目前虽然显示盈利,但每股每年仅仅盈利 4.13 美元(TTM),其对应的 PE Ratio 是 92.11 倍(TTM),面对未来几年逐年增加的内容制作支出和每年需要摊销的金额,给账面维持盈利也带来诸多不确定性。

所以说,盈利和正现金流对于 Netflix 来说是一个跷跷板,目前摊销小、支出大就会显示盈利但有负现金流;如果未来 Netflix 减少内容制作,摊销延用这几年的大笔支出,就会有摊销大、支出小的情况发生,那时便是录得正现金流但是利润是亏损的;最理想的状态是,维持较少的内容制作,但拥有庞大又稳定的用户基数人群,这样收入可以完成覆盖当年的摊销,显示有盈利的同时也可以录得正现金流。

Netflix 的未来

Netflix 每年都在扩大其资产负债表,尽管现金流量表里是负数,但利润表里仍然显示“盈利”。

今年内容制作的开支相当于是在透支未来三到四年的营业收入,即“寅吃卯粮”的行为,该商业模式没有对错之分,但需要未来有稳定的收入来源才能支撑起来,一旦订阅人数被其他媒体平台蚕食后人数降低,Netflix 会很快陷入负现金流和快速亏损的境地。

当然,我个人预计该情况不会发生,尽管目前美国市场的流媒体之战打得非常火热,但依旧是“一超多强”的局面,“一超”是 Netflix,“多强”有Disney+, Amazon Prime Video, Apple TV+, CBS All Access, HBO Max 等等,国际市场更是 Netflix 独领风骚。

未来几年,可以预计Netflix 订阅人数增长会有所放缓,但其他流媒体平台也无法支撑长久的价格用户战,合并与收购也有可能发生,退出竞争后的媒体公司则会再次专注于内容制作并售卖版权,最终留下三个左右的巨头垄断全球的流媒体市场,而Netflix必能分一杯羹。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP