中金:“负油价”可能促进减产超预期

本文来源微信公众号“中金点晴”,作者中金分析师郭朝辉、林浩。

随着WTI5月份油价转负,6月份合约也遭到抛售,截至北京时间4月21日22:00跌至15美元/桶。WTI6月份被抛售符合我们判断,但下降时间点早于我们预期。往前看,我们认为,短期市场过剩仍然严峻,OPEC减产难以平衡市场,近端合约仍然不具备做多条件。尽管如此,我们认为在低油价环境下需要警惕两个信号,一个是产油国减产可能超预期,另一个则是美国、加拿大可能在5月份开始加速减产。

WTI6月份合约被抛售符合预期,但时间点早于我们预期

紧随5月份合约被抛售后,6月份合约也受到拖累,符合我们预期,但抛售时间点早于我们预期。在4月21日报告《能源:“负油价”,非常态》中我们提到,6月份未平仓合约仍有接近53万手,面临交割风险;此外,5月份合约展期可能增加短期内6月份合约持仓,从而造成6月份价格被高估,可能面临下行风险。从当前市场情况来看,6月份合约价格提前下降至15美元/桶,在时间点上早于我们预期。另外,6月份合约最后交易截止日在5月19日,面临的交割风险同样不可小觑。

我们认为,当前短期合约仍然不具备做多条件。一方面,随着6月份合约最后交易时间持续接近,接近50万手的未平仓合约面临平仓压力。另一方面,从基本面上看,OPEC减产难在短期内抵消市场过剩,我们预计2季度市场过剩幅度仍将达到700万桶/天以上,市场的爆库压力仍然非常严峻。

低油价下,警惕供应减产超预期

当前低油价下,我们认为可能会出现两个信号,一个是美国减产可能在5月份开始大幅减产,另一个则是OPEC减产执行率可能超预期。市场供应大规模过剩导致的油价下跌,势必也将反馈至供应端,促成更大规模减产。尽管在低油价环境下,OPEC通常减产执行率较低,即油价越低,减产越困难,但我们预计,当前的油价环境可能反而促进OPEC超预期减产。事实上,欧佩克代表将在周二进行电话会,讨论石油市场危机;可能在5月10日举行会议,讨论进一步减产问题。我们预计,OPEC有可能进一步扩大短期减产规模,减产执行率也可能超出市场预期。

除“OPEC+”可能超预期减产外,我们预计美国、加拿大等国家产量可能在5月份开始加速下滑,推动市场尽快出清。我们在3月16日报告《能源:石油:供应之争,道阻且长》中估计,美国产量可能在5月份开始加速下滑,年内产量可能下滑200~300万桶/天。随着当前产区油价跌至10美元/桶以内,产区钻井平台数迅速下滑,我们预计美国年内减产幅度可能达300万桶/天。

另外,我们认为,欧洲、美国经济可能在5 月份陆续重启,工业活动是否能够顺利恢复,居民出行能否迅速好转也值得关注。

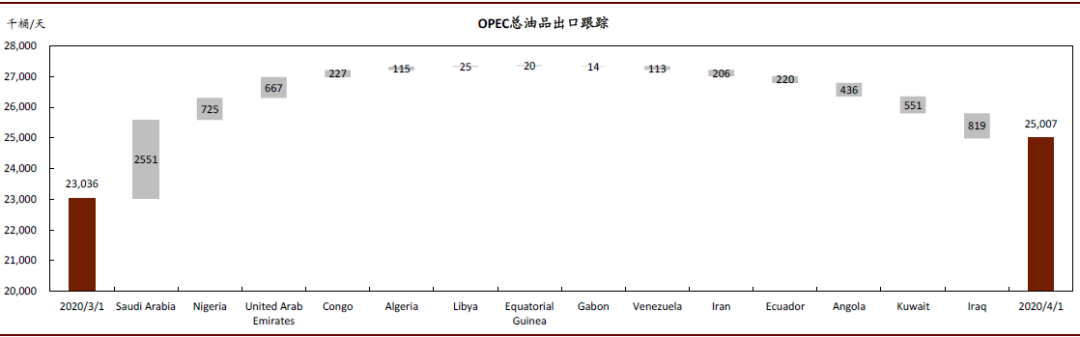

图表: OPEC总油品出口进入4月份以后大幅增加,主要源自沙特增产

资料来源:中金公司研究部

图表: OPEC本轮减产情况

资料来源:IEA,OPEC,中金公司研究部

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP