赛诺菲(SNY.US)Q1财报:明星药物Dupixent销售收入增长130%,中国市场收入下滑14%加速转型

本文来自微信公众号“医药魔方”。

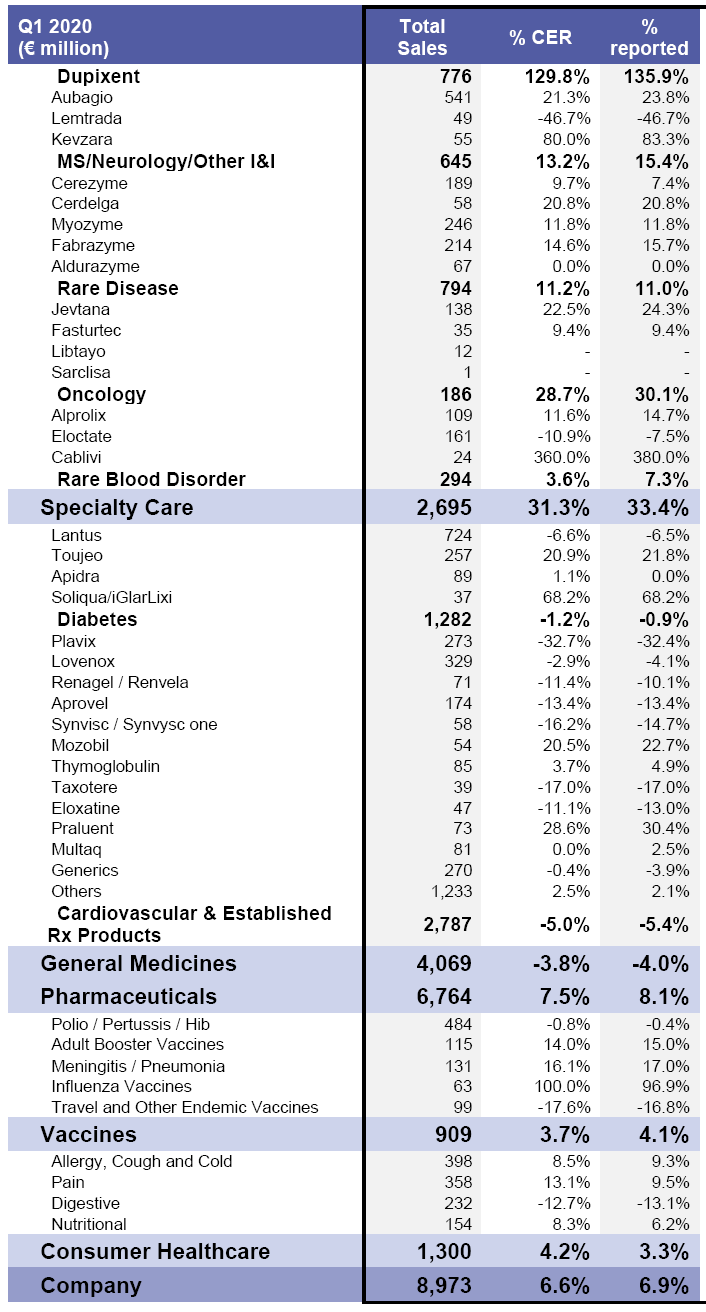

4月23日,赛诺菲(SNY.US)发布2020年Q1财报,净收入达到89.73亿欧元,同比增长6.9%,高于2019年全年4.8%的同比增幅。在公共卫生事件全球蔓延对药企业务经营普遍带来严重不利影响情况下,赛诺菲交出了一个漂亮的一季度业绩答卷,这主要是得益于免疫领域明星药物Dupixent(dupilumab)的强劲表现,销售收入7.76亿欧元,同比增长130%,丝毫未受公共卫生事件的影响。

从具体业务板块来看,Dupixent、Aubagio和一些罕见病药引领下的专科药业务实现收入27亿欧元,同比增长31.3%,抵消了成熟品种和初级护理业务的下滑。

尤其是在中国市场,受带量采购的影响,波立维(氯吡格雷)、安博维/安博诺(厄贝沙坦/厄贝沙坦氢氯噻嗪)等经典大品种销量大增,但收入下滑,导致中国2020Q1整体收入下滑了14.4%,为6.8亿欧元。其中,波立维2020Q1收入1.18亿欧元,下滑53.5%;安博维/安博诺2020Q1收入0.68亿欧元,同比下滑32.7%;Amaryl(格列美脲)是第2批全国带量采购品种,赛诺菲未能中标,在其他5家入围企业的冲击下,2020Q1中国收入为3300万欧元,也下滑了13.2%。

不过这个结果也都在赛诺菲预期之中,目前赛诺菲正在加速中国市场的业务转型,发掘新的增长点。根据赛诺菲披露,其在中国的非带量采购业务(non-VBP portfolio)在2020Q1仍有14.9%的高速增长,除了来得时(甘精胰岛素)放量强劲之外,4月21日正式商业化上市的PCSK9单抗波立达(阿利西尤单抗)也将为其中国业务转型注入新的动力。

赛诺菲主要产品2020Q1销售收入

研发方面,赛诺菲在2020Q1的几项关键里程碑事件包括:1)网络会议公布了BTK抑制剂SAR442168用于多发性硬化症的II期概念性验证研究的详细数据。2)网络会议公布了Dupixent治疗6-11岁儿科特应性皮炎的III期积极结果。3)CD38单抗Sarclisa(isatuximab)在3月2日被FDA批准用于治疗多发性骨髓瘤,在3月底同时也获得了CHMP的肯定推荐。

为应对公共卫生事件,赛诺菲也快速响应做出了几项关键动作,包括:1)与再生元(REGN.US)合作启动了评估IL-6R单抗Kevzara(sarilumab)对重症住院患者炎症风暴缓解效果的III期研究,再生元负责美国市场研究,赛诺菲负责美国以外全球其他地区的研究。2)与葛兰素史克(GSK.US)联合,共同开发疫苗,预计2020下半年启动I期临床试验,2021年下半年完成疫苗全部临床开发工作并且获得监管机构正式批准上市。

扫码下载智通APP

扫码下载智通APP