全球市场风险偏好监测:4月风险情绪修复

本文来源于“兴业研究”微信公众号,作者为兴业证券宏观分析师团队。

1、全球市场风险偏好监测:4月风险情绪修复

本期报告开始,我们增加对日本经济基本面的观测追踪。

在3月26日发布的《进入风险偏好修复期——全球宏观晴雨表2020年(第二期)》中我们明确指出4月风险偏好出现修复的可能性很大。事实上,4月我们构建的风险偏好指数RAI自3月末的低位迅速回升,同时标普500指数4月上涨超8%,带领全球主要股指不同程度反弹。超跌后的技术性反弹、美联储继续加码宽松和欧美新增确诊病例增速放缓是风险偏好修复的主要原因。

当前RAI仍在中性区间以下,仍有进一步修复的空间。但随着经济数据和企业财报开始显露疫情冲击,风险偏好的修复路径恐出现波折。5月可能打击风险情绪的情况在于,随着欧美放松防控而重启经济,新增病例再度上涨。7月则需重点关注企业财报,预计对于企业的冲击将在第二季度财报中显著体现。另外,因为公共卫生事件的影响,贸易摩擦问题暂时淡出市场视野;然而随着事件逐渐得到控制,美方是否将就第一阶段协议执行情况施压同样值得关注。

资产表现方面:尽管美元流动性紧张的局面边际改善,但美元指数依旧维持在100附近的高位震荡。发达经济体货币中唯有澳元兑美元逆势升值近3%,新兴经济体货币中人民币、俄罗斯卢布相对美元小幅升值,港币持续面临升值压力震荡于7.75强方保证处,其他货币相对美元悉数贬值。伦敦金再度刷新7年新高至1730美元/盎司,期现货价差有所收敛,但内外盘价差继续保持巨大折价。NYMEX原油5月合约在主力换月后跌至负值,换月至6月合约后再遭杀跌,4月主连跌幅近30%,BRENT跌幅仅6%左右。铜和黑色品种小幅上涨。

2、美国经济监测:数据初显疲态

2.1 概览

美国自3月开始大面积的停工和居家隔离,3月已公布的经济数据开始显现疲态。工业产出已连续4个月黄灯预警,ISM制造业PMI连续6个月黄灯预警。

3月零售销售环比大跌-8.5%,作为零售销售的上游供货商,批发销售在2月出现黄灯预警,这预示着未来零售需求的大幅下滑。未来数月周工时大概率出现大幅下降,进而影响薪资和消费。此外,关注房地产的先行指标营建许可是否出现恶化。

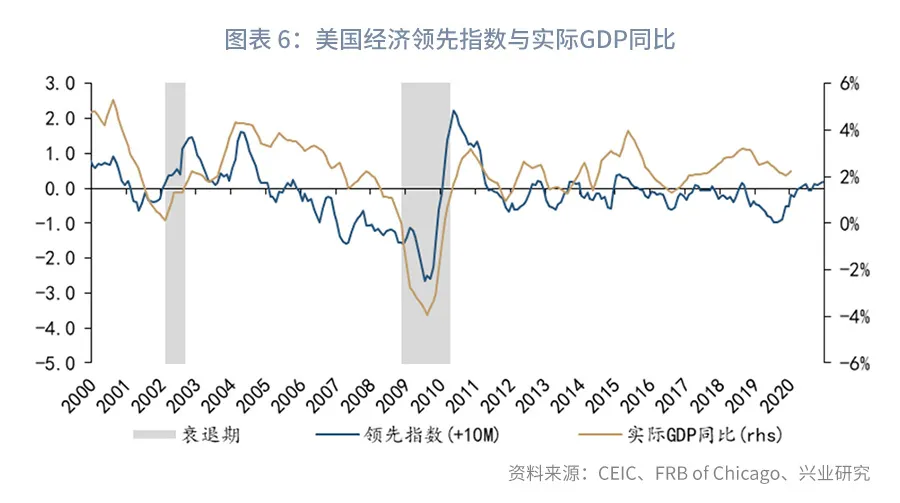

2.2 增长

增长方面,芝加哥联储的经济活动指数更新至2月,同步指标和先行指标尚无恶化迹象,预计影响将自3月数据开始显现。

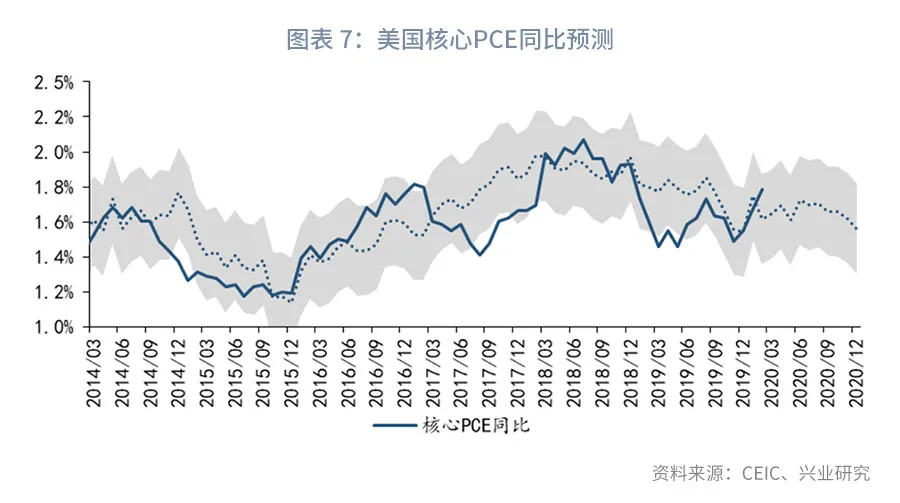

2.3 通胀

通胀方面,2月核心PCE同比1.8%,较1月温和上行,基本符合我们预测的路径。需要注意的是,根据我们的预测,第一季度后核心PCE同比增速开始放缓,同时考虑到近期原油价格的低迷表现,短期通缩压力有所增加。若美国经济长时间停摆,通缩压力将进一步加大。

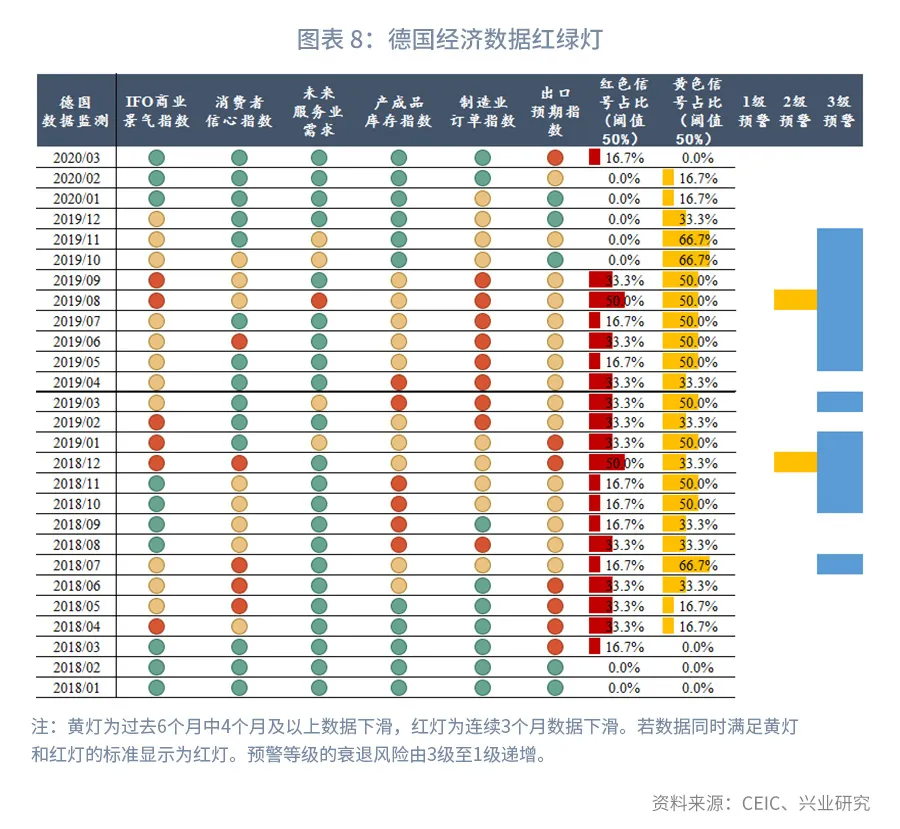

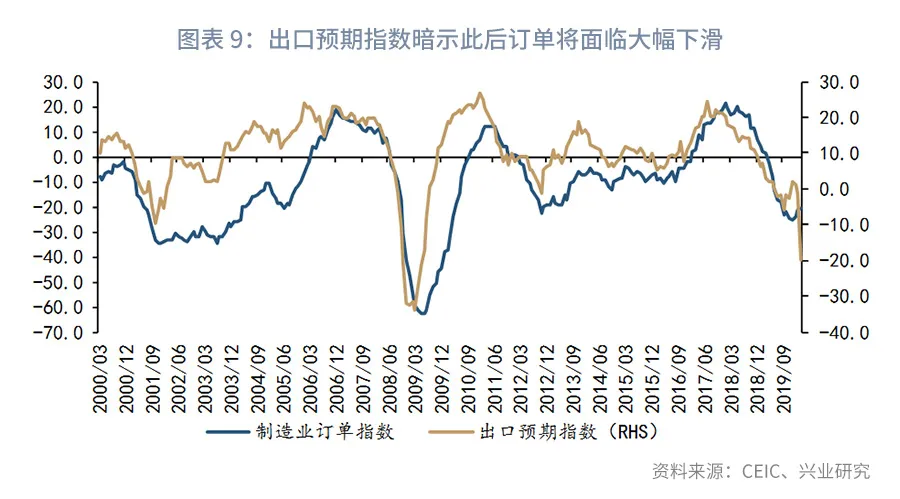

3、德国经济监测:出口预期指数红色警报

3月出口预期指数发出红色警报。3月德国经济调查数据大多出现显著恶化:IFO商业景气指数罕见跌破90,上一次出现类似水平要追溯至2009年金融危机期间;服务业需求大幅转负,这与德国3月Markit服务业PMI创下有数据以来的历史新低遥相呼应;重要前瞻指标出口预期指数出现断崖式下跌,创下2009年6月以来的新低。我们此前强调要重视出口预期指标的变化,因为其往往在经济转弱前期率先出现警示信号,比如2018年3月,在其他经济数据表现稳定的情况下,该数据大幅转弱暗示了此后德国经济的转向。

订单指数并未出现明显下滑,助力德国制造业去库存。3月制造业订单指数相较前两个月反而有所改善,这使得德国制造业近几年来的库存压力反而有所下降。不过从出口预期的前瞻性来看,4月德国制造业订单将出现显著下滑,这将进一步扩散至制造业相关的就业。保就业是欧洲民主政治的底线之一,就业恶化的风险将成为德国以及欧盟层面尽快落地相关财政刺激措施的重要压力来源。

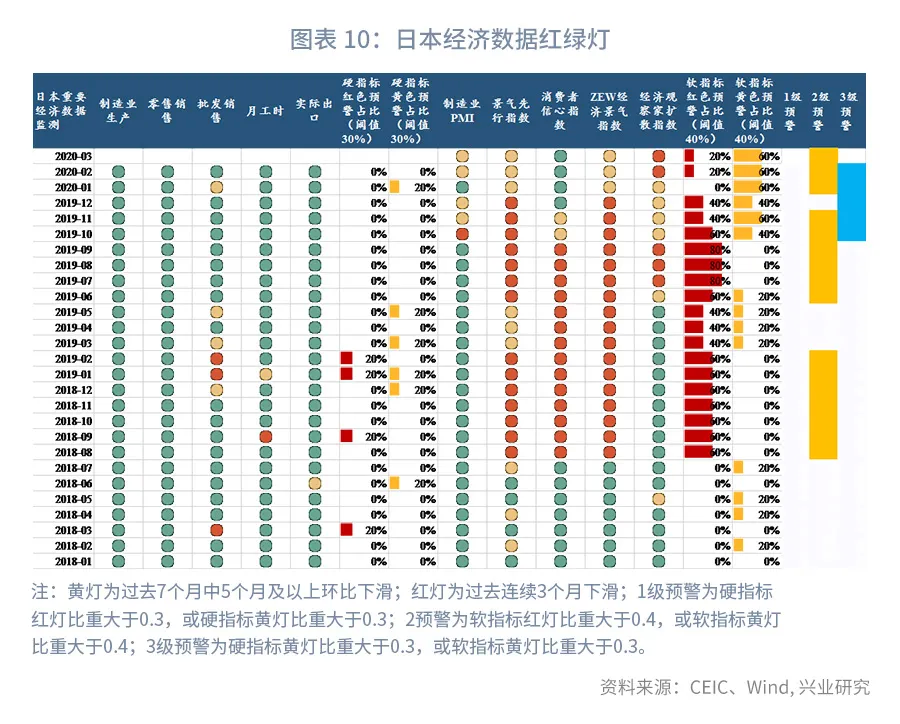

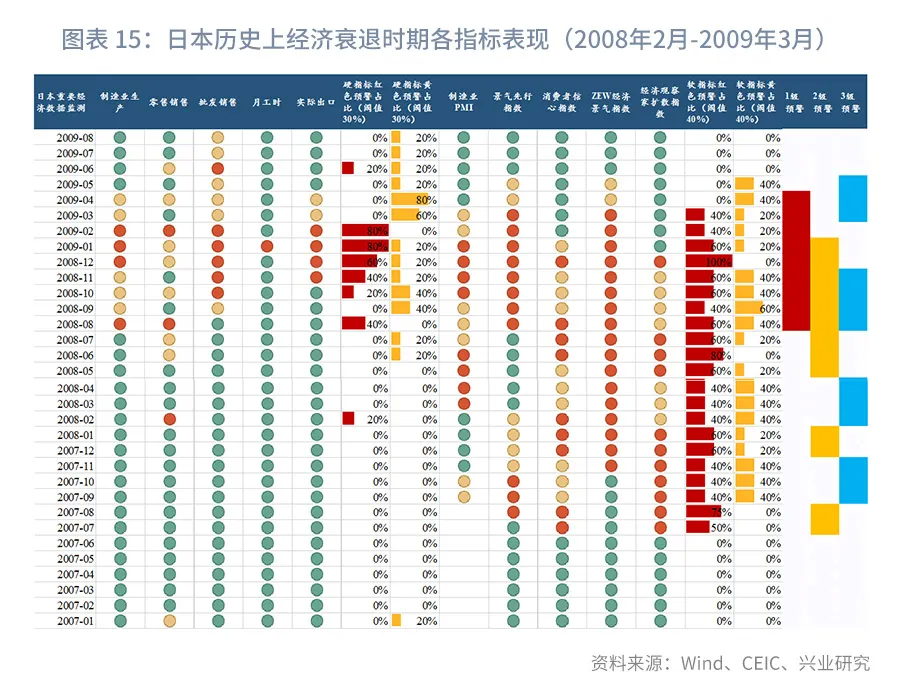

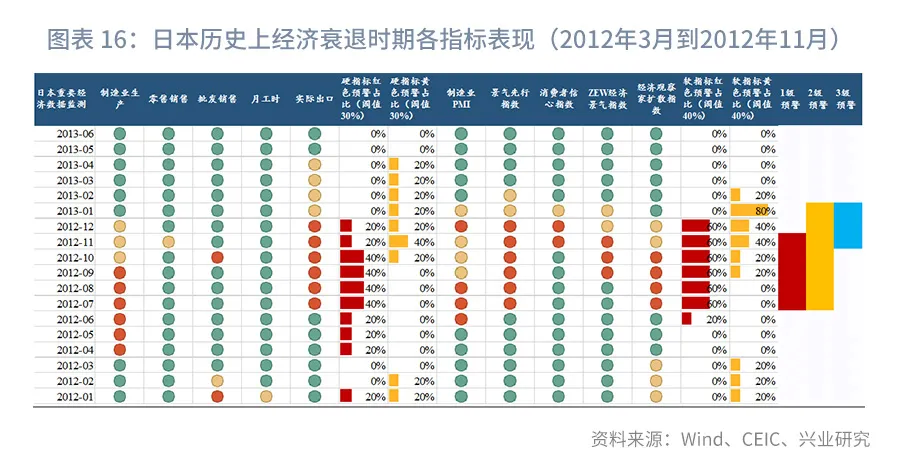

4、日本经济监测:软指标长期陷入疲软

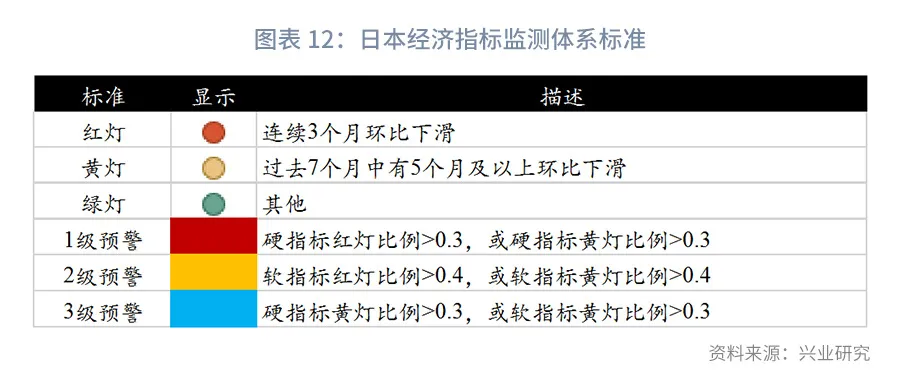

我们选取制造业生产指数、零售销售、批发销售、月工时、实际出口指数作为经济观测硬指标,制造业PMI、景气动向先行指数、消费者信心指数、ZEW经济景气指数和经济观察家前景指数作为经济观测软指标。当单一指标连续3个月环比下跌视为发出红灯信号,当单一指标过去7个月中5个月及以上环比下跌视为发出黄灯信号;当硬指标红灯或是黄灯比重大于30%时,视为经济衰退1级预警,当软指标红灯或是黄灯比重大于40%时,视为经济衰退2级预警。

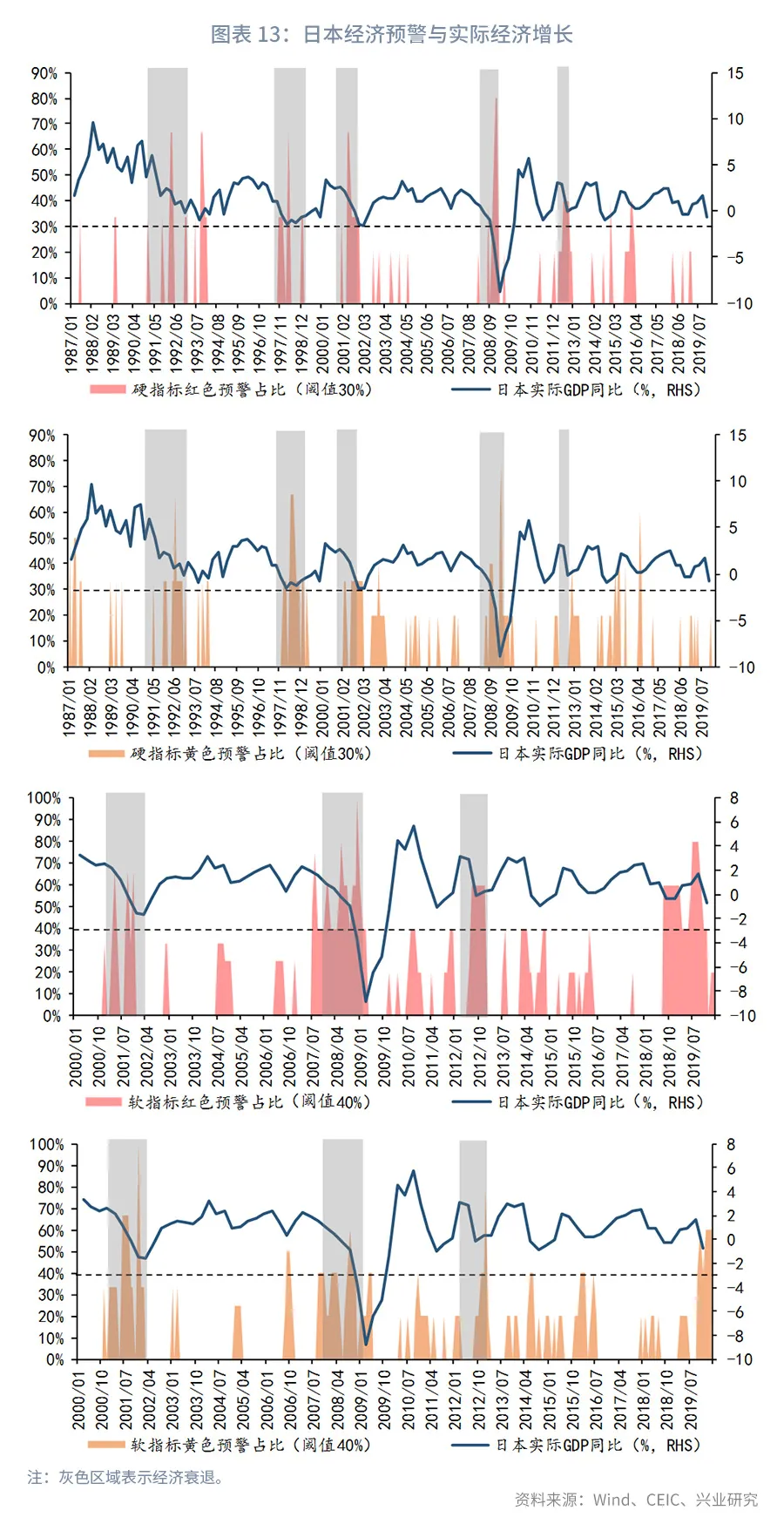

日本内阁省就日本经济衰退进行了界定[1],1980年至今日本共经历了7次衰退,持续时间在9个月到37个月不等,2013年之后内阁省并未界定任何一次衰退,尽管2019年3月之后日本单月经济发展多次被评定为“恶化(worsening)”——worsening是最低评价,历史上被内阁省界定为衰退的时期单月评价多数是worsening。

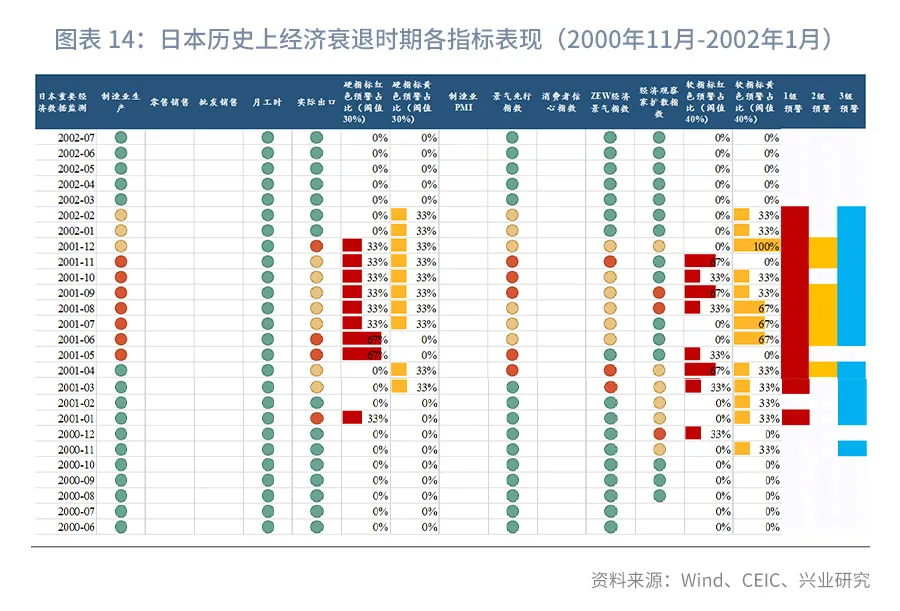

历史回溯来看,日本经济衰退时期我们建立的日本观测体系均出现1级预警,2级预警有时出现得更早,具体情况详见附录。考虑到各指标的数据可得区间,2000年以后该观测体系的准确度更高。

近期来看,日本经济软指标自2018年8月开始陷入低迷,2020年以来景气先行指数ZEW经济景气指数扭转了连续下滑态势,消费者信心指数更是由红灯转为绿灯;尽管如此,软指标2级预警仍未解除,显示投资者对日本经济的预期和信心还在减弱。硬指标看来日本经济整体运行稳健,2019年以来仅有批发销售指标阶段性出现红灯和黄灯预警,其余指标绿灯通行,这或可以解释日本内阁省自2013年以来并未定义经济衰退的原因。然而,考虑到日本新冠肺炎确诊病例在4月爆发,日本首相也于4月宣布全国进入紧急状态,日本硬指标在第二季度可能出现边际恶化,并拖累日本经济进入新一轮衰退。

附录:日本经济监测历史追溯

(编辑:文文)

扫码下载智通APP

扫码下载智通APP