国盛证券:卫生事件影响相对可控,波司登(03998)供应链优势明显

本文来源微信公众号“鞠品时尚”,作者国盛证券鞠兴海/杨莹 。原标题《波司登 | 跟踪:股权激励彰显信心,品牌持续升级有望拉动业绩增长》。

投资聚焦

卫生事件影响相对可控,供应链优势明显。根据我们跟踪,FY19/20波司登(03998)羽绒服业务受到卫生事件影响相对较小,在供应链拉式补货的优势下库存压力可控。FY19/20的前3Q(2019年4月-12月)波司登品牌累计零售额录得30%以上增长,其他品牌羽绒服零售额实现40%+增长。2-3月受到卫生事件影响,我们预计销售占比在10%左右(羽绒服产品销售旺季在11月-1月),影响相对可控,且在公司拉式补货的快反供应链体系下,库存影响较小。

FY20/21有望迎来业绩的快速增长。坚持“聚焦主航道,聚焦主品牌”,坚持研发投入,重视产品设计。FY19/20中推出的登峰造极高端系列、著名设计师高缇耶联名系列等产品均受到好评,2020年,2月16日波司登登录伦敦时装周,我们认为FY20/21品牌升级红利持续释放。渠道革新持续进行,公司持续对渠道进行梳理,加强零售管理,过去两个财年公司门店调整数量达到数千家,预计FY20/21依然会进行渠道革新工作,但涉及数量相对较少。同时当前租金成本相对较低,预计在费用端能够进行有效控制。我们估算预计公司羽绒服业务在量价带动下能够实现收入20%左右的增长。

大力度股权激励彰显长期信心。公司4月23日公告史上最大力度股权激励计划,该计划包含8700万股新股份奖励和3.3亿份购股权,授予价格分别为每股0.94/1.97港币。与未来三年业绩挂钩,深度绑定核心高管利益。且历次股权激励后收入业绩增长强势,2016年股权激励后,2016-2018年收入/业绩复合增速分别24%/48%。此次股权激励规模为历次最大,彰显管理层对未来发展的信心。

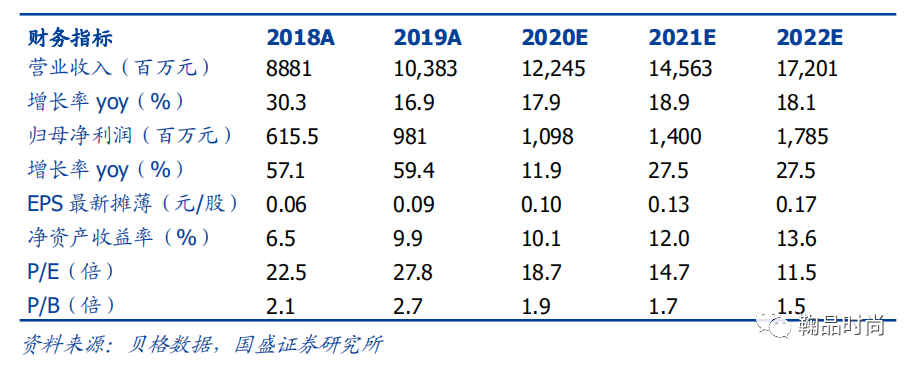

投资建议:公司是国民羽绒服第一品牌,经前期清库存减渠道后公司内生改善,且我们认为公司短期受到卫生事件冲击有限且基本表现在FY19/20,下一财年有望迎来业绩的恢复。长期来看,公司品牌转型仍将继续,在品牌力与渠道力的拉动下,收入业绩有望稳定增长。公司推出强有力激励计划彰显信心,且当下估值处于底部(过去三年估值中枢21倍),综合考虑卫生事件影响,我们预计FY19/20~21/22归母净利润为10.98/14.00/17.85亿元,给予目标价2.9港币,对应FY20/21 PE为20倍,上调评级至“买入”。

风险提示:宏观经济增速放缓消费;主品牌表现不达预期;暖冬影响终端销售情况;卫生事件持续时间过长影响OEM业务。

短期卫生事件冲击影响可控,长期产品力+渠道力持续升级

根据我们跟踪,FY19/20公司羽绒服业务受到卫生事件影响相对较小,在供应链拉式补货的优势下库存压力可控。

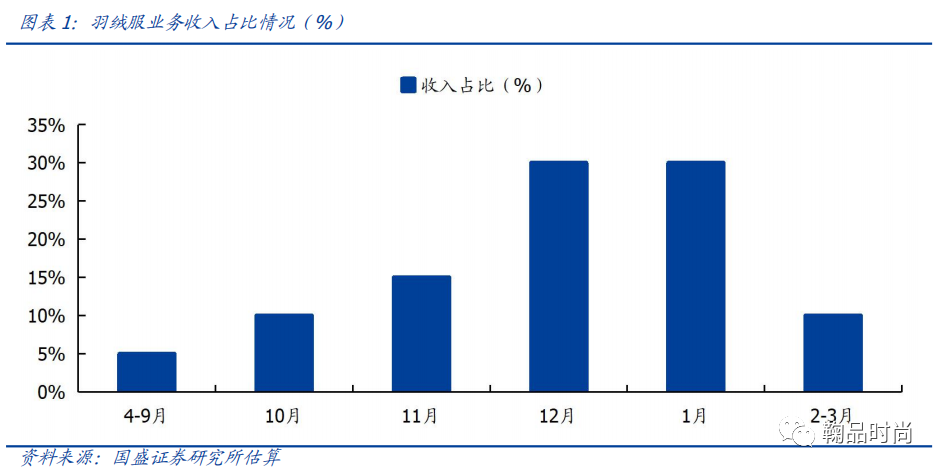

羽绒服业务受影响收入体量在10%左右。根据2020年1月6日公告,FY19/20的前3Q(2019年4月-12月)波司登品牌累计零售额录得30%以上增长,其他品牌羽绒服零售额实现40%+增长,我们预计1月前三周有暖冬影响,公司收入增速有所放缓,2-3月受到卫生事件影响,我们判断随着线下人流的下滑及线上物流的影响,公司收入受到影响,但是从收入占比上来,2-3月我们预计销售占比在10%左右(羽绒服产品销售旺季在11月-1月),影响相对可控。

供应链快速反应,库存压力相对可控。1)公司自产比例较高,订货阶段仅下单40%左右,供应链快速反应进行“拉式”补货,最大程度的控制库存。2)当前公司现金流充裕,加盟商享有一定的退货比例,帮助加盟商渡过难关;3)同时公司在卫生事件期间捐赠价值3亿左右的羽绒服(成本在6000万-8000万左右),我们估计在税收上也享受一定优惠。

FY20/21收入增长动力:品牌力持续升级+渠道调整,预计公司羽绒服业务在量价带动下依然能够实现20%左右的增长。

产品&品牌力:公司坚持“聚焦主航道,聚焦主品牌”,坚持研发投入,重视产品设计。2017年以来持续丰富产品SKU。同时提升品牌势能,产品单价在过往两年持续提升,产品结构不断优化。FY19/20中推出的登峰造极高端系列、著名设计师高缇耶联名系列等产品均受到好评,2020年,2月16日波司登登录伦敦时装周,我们认为FY20/21品牌升级红利持续释放。

渠道革新持续进行:公司持续对渠道进行梳理,加强零售管理,过去两个财年公司门店调整数量达到数千家,预计FY20/21依然会进行渠道革新工作,但涉及数量相对较少。同时当前租金成本相对较低,预计在费用端能够进行有效控制。

OEM业务方面:我们预计FY19/20所受影响相对较小,收入能够实现20%左右增长。FY20/21预计受到海外卫生事件影响,估算收入与同期持平,但OEM业务正常年份占比相对较小,对公司利润端影响可控。

长周期股权激励,彰显公司信心

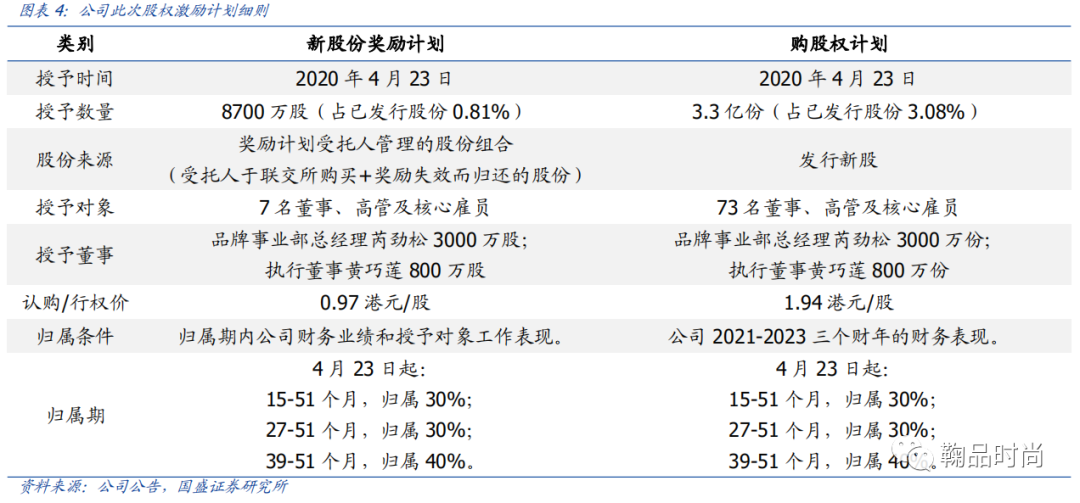

公司4月23日公告股权激励计划。该计划包含8700万股新股份奖励和3.3亿份购股权,且与未来三年业绩挂钩,深度绑定核心高管利益,助力公司长期业绩增长。

新股份奖励计划:向7名董事、高管及核心雇员授予8700万股,认购价0.97港元/股,其中波司登品牌事业部总经理芮劲松和执行董事黄巧莲分别获3000万股/800万股。新股份奖励已于4月23日授出,并分为三个归属期,分别为4月23日起15-51个月/27-51个月/39-51个月,归属比例分别为30%/30%/40%。归属条件与归属期内公司财务业绩和授予对象工作表现相关,高度激励公司高管及核心人员。

购股权计划:向73名董事、高管及核心雇员授予3.3亿份,行权价1.94港元/股,行权后认购股份来自发行新股,其中品牌事业部总经理芮劲松和执行董事黄巧莲分别获3000万份/800万份。购股权已于4月23日授出,归属期与归属比例和新股份奖励计划一致。购股权计划归属条件考核公司2021-2023三个财年的财务表现,深度绑定高管及核心人员利益。

历次股权激励后收入业绩增长强势,此次股权激励有望助力业绩长期增长。我们复盘公司历次股权激励计划,历次股权激励后公司收入业绩增速持续强劲。2016年股权激励后,2016-2018年收入/业绩复合增速分别24%/48%;2018年股权激励后,2019年中报收入/业绩分别同增29%/36%。此次股权激励规模为历次最大,且与核心人员利益高度绑定,有望进一步激发团队活力,助力公司业绩长期增长。

估值分析与投资建议

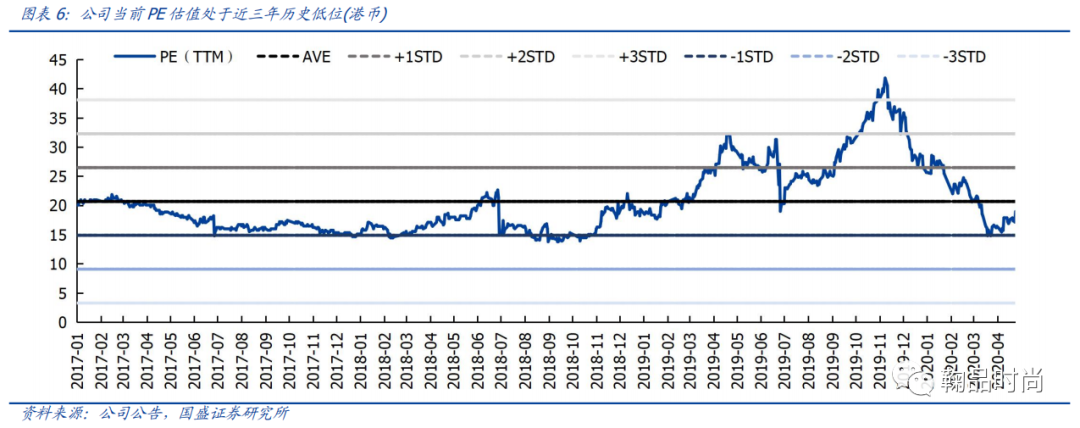

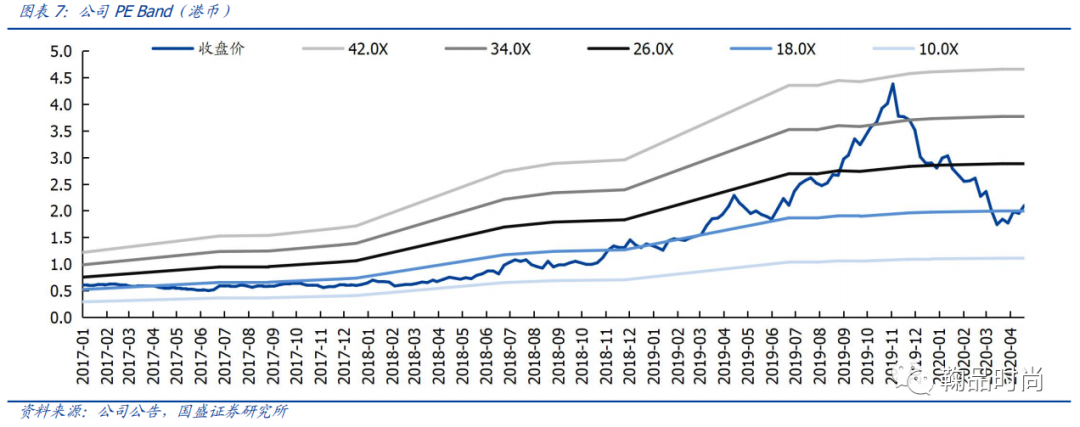

公司近三年历史估值中枢21倍,当前估值水平尚低。2019年之前公司估值在15~20倍范围内,2019年随着公司品牌势能提升带来业绩的快速增长,估值水平快速提升45倍。但是受暖冬及卫生事件带来的悲观影响,当前公司19倍PE估值下探至近三年估值中枢以下。我们认为公司短期受到卫生事件冲击有限且基本表现在FY19/20,下一财年有望迎来业绩的恢复。长期来看,公司品牌转型仍将继续,在品牌力与渠道力的拉动下,收入业绩有望稳定增长,估值水平有望提升。

投资建议:公司是国民羽绒服第一品牌,经前期清库存减渠道后公司内生改善,随着品牌转型、产品力提升、快反模式建立,后续收入增长及盈利能力有望持续提高。综合考虑卫生事件影响,我们预计FY19/20~21/22归母净利润为10.98/14.00/17.85亿元,给予目标价2.9港币,对应FY20/21 PE为20倍,上调评级至“买入”。

风险提示

宏观经济增速放缓消费;主品牌表现不达预期;暖冬影响终端销售情况;卫生事件持续时间过长影响OEM业务。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP