天风证券:汇兑损益对长城汽车(02333)20Q1影响较大

本文来自微信公众号“学学看汽车”。

事件

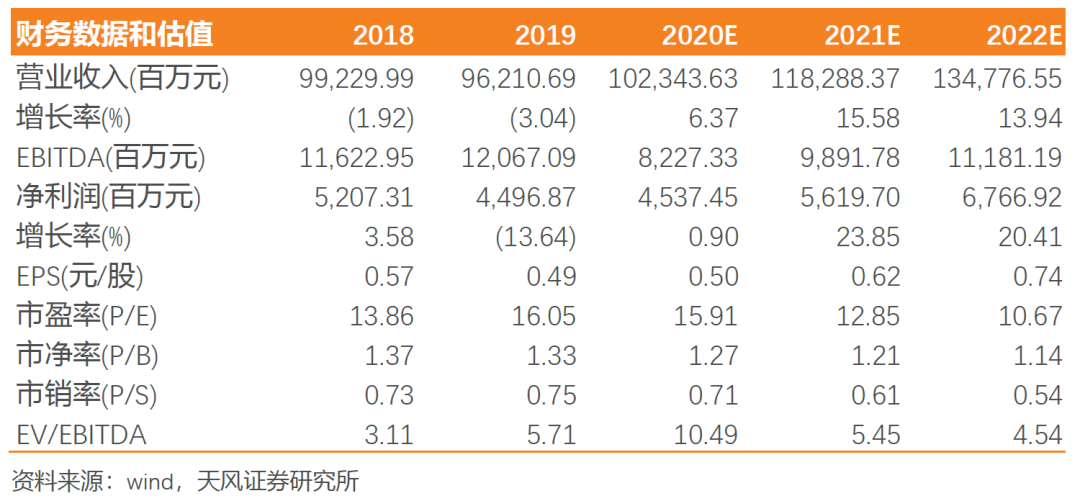

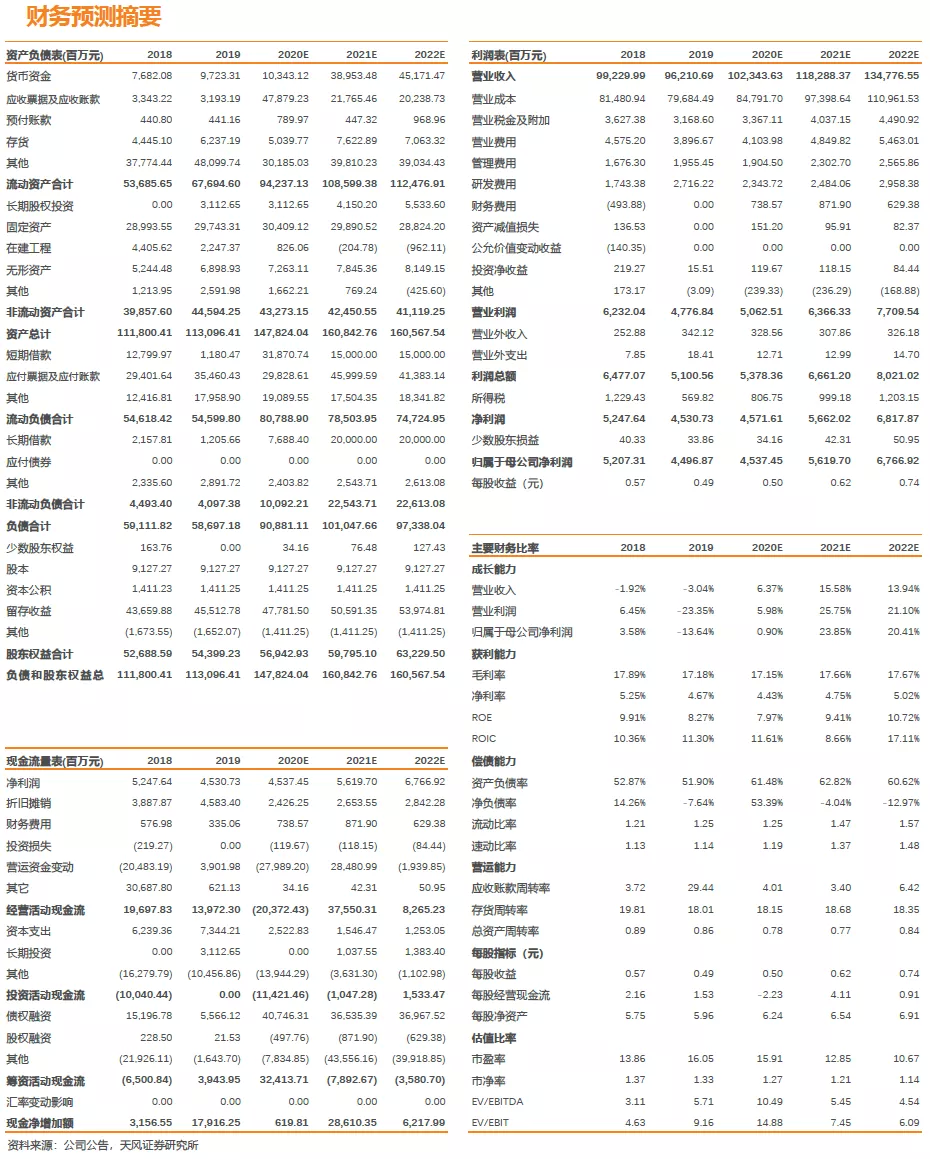

长城汽车(02333)发布19年年报和20年1季报,公司19年实现营收962亿元,同比-3%,实现归母净利润45.0亿,同比-14%;20年1季度实现营收124亿,同比-45%,实现归母净利润-6.5亿,同比-182%。

点评

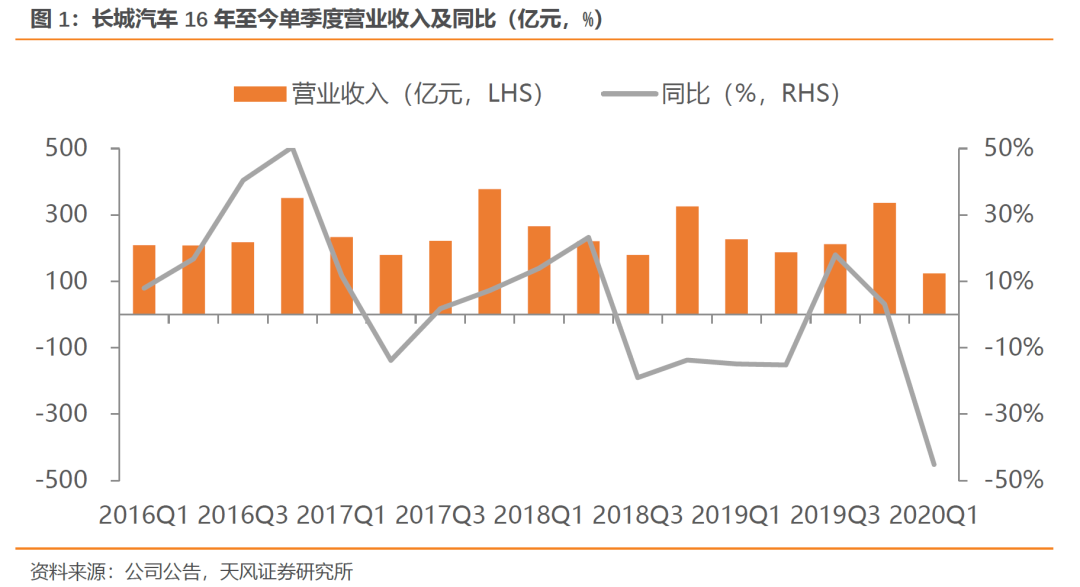

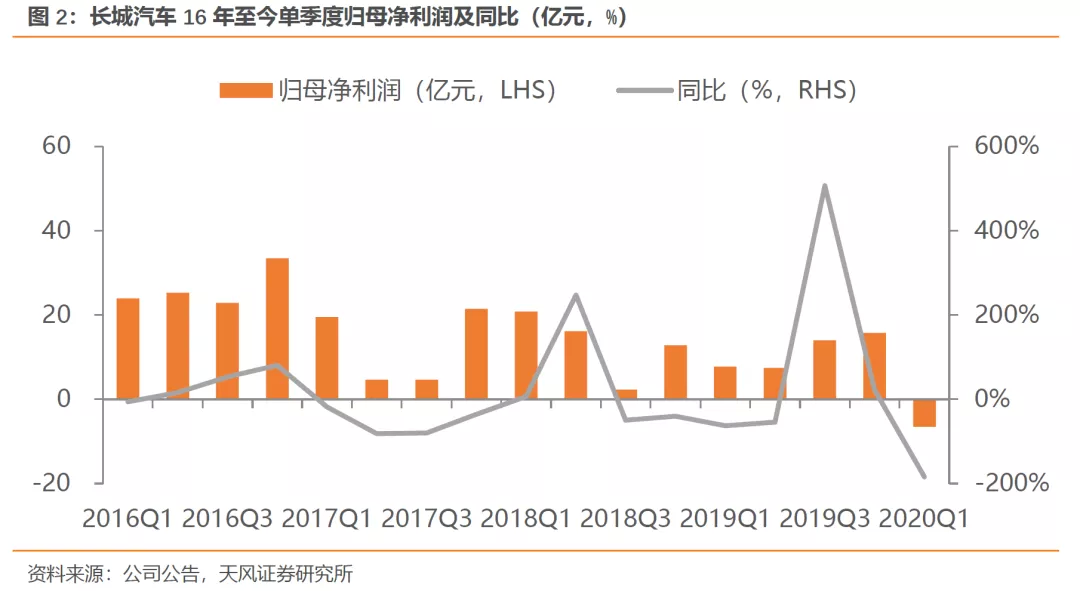

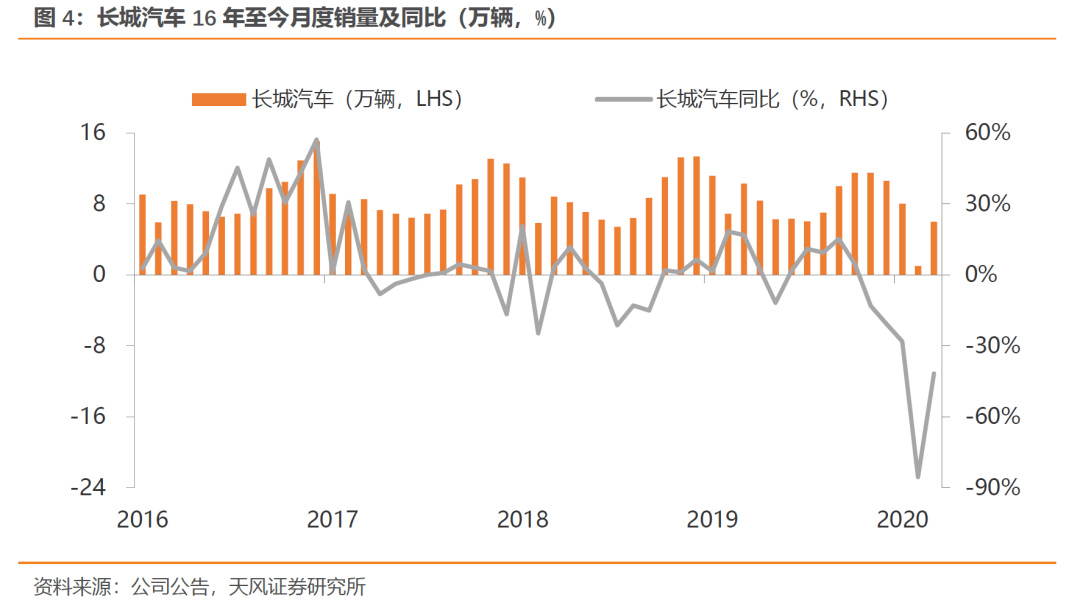

19Q4营收和净利润数据进一步向好,单车营收同环比均提升,单车利润同比提升。19Q4公司实现营收336亿,同比增长3%,环比大幅增长59%。19Q4营收同比(+3%)明显好于同期的销量同比(-11%);我们认为这主要受益于高端车型销量占比提高以及折扣减少带来的单价提升。根据我们测算,19年Q1-Q4长城汽车的单车营收分别为8.0,8.9,9.2,10.0万元,单车营收持续向上。19Q4单车净利润0.47万元,同比18Q4的0.34万元同比大幅增长38%,19Q4公司单季度归母净利润为15.8亿元,同比增长23%。

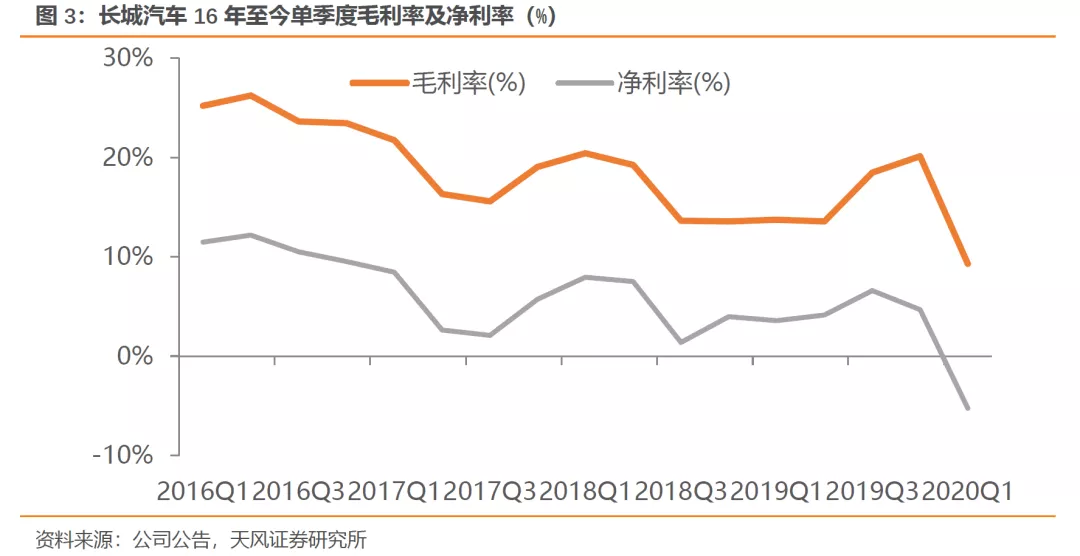

受公共卫生事件影响,20Q1业绩出现较大的下滑。20Q1公司实现营收124亿,同比-45%,主要是受销量下滑所致,2、3月车市受公共卫生事件影响较大,购置需求低迷,整个一季度长城汽车销量为15万辆,同比下滑47%,基本接近营收下滑幅度。20Q1归母净利润为-6.5亿,一方面是因为销量下滑带来的负规模效应,另一个影响较大的原因汇兑损益带来的财务费用大幅提高,20Q1财务费用为4.8亿,相比去年同期的-0.6亿增加了5.4亿。

20年股权激励计划业绩指标下调。受公共卫生事件影响,公司对2020年股权激励业绩考核目标进行修订,20年销量指标从111万辆下调至102万辆,净利润指标从47亿元下调至40.5亿元,考虑到公共卫生事件不改变公司中长期发展趋势,维持21年和22年的业绩指标不变,分别为50亿元和55亿元。

公共卫生事件对中长期影响有限,销量回暖趋势已现,多地出台政策鼓励汽车消费。我们认为购车需求只是被公共卫生事件延后而不是被消灭,看好事件消退后的需求释放。工信部支持汽车企业复工复产,鼓励汽车限购地区适当增加汽车号牌配额,商务部鼓励各地出台促进新能源汽车消费、开展以旧换新等措施,利好汽车消费。

投资建议

受公共卫生事件影响,我们下调长城汽车20-21年的归母净利润的预期至45.4亿、56.2亿(此前预期分别为56.9亿和73.1亿),同时引入22年的归母净利润预期67.7亿,对应A股PE分别为16倍、13倍和11倍。维持长城汽车A股2021年16倍目标PE,对应目标价下调至9.92元(此前为12.80元)。

风险提示

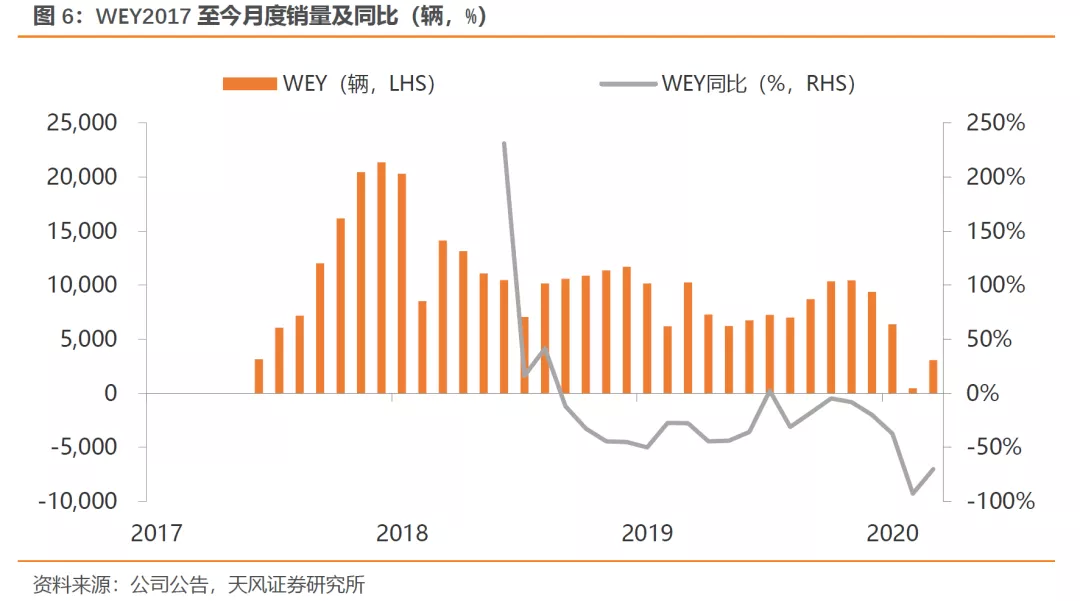

乘用车行业销量不及预期,WEY品牌发展不及预期,汇兑损益影响超预期。

财务预测摘要

数据图表

盈利预测

(编辑:杨杰)

扫码下载智通APP

扫码下载智通APP