国金证券:新东方(EDU.US)利润率仍持续改善 行业集中度提升将带来更多机遇

本文来自 微信公众号“草叔消费升级研究”,作者:吴劲草、郑慧琳。

事件

新东方(EDU.US)于2020年4月21日,发布了截至2020年2月29日的FY2020Q3未经审计的财报。

点评

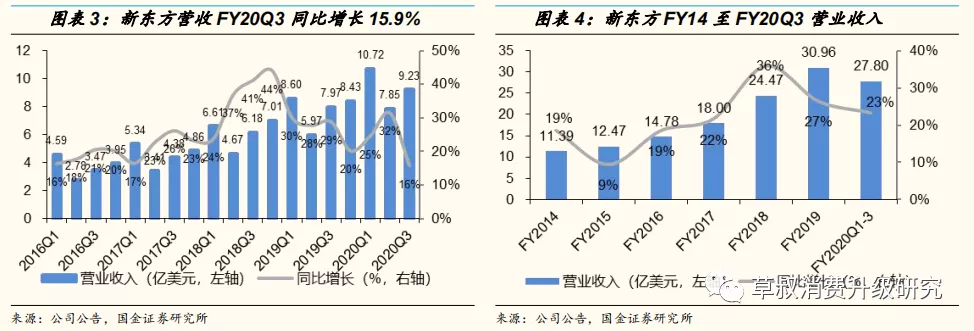

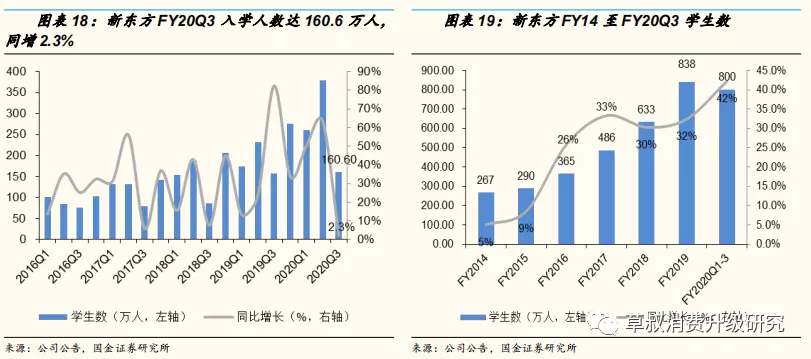

FY20Q3营收增速符合预期:新东方FY20Q3实现营业收入9.23亿美元,同增15.9%(USD)/18.7%(RMB),后同),增速符合下调后指引(因公共卫生事件下调预期,预计FY20Q3实现营业收入为9.03-9.33亿美元,+13%-17%YoY,以人民币计,+16%-20%YoY)。FY20Q3入学人数160.6万人,同增2.3%,增长低于正常水平主要是由于今年春节时间较去年同期提前,因此冬季学期入学人数占Q2的比例更大,以及冬季课程的退课率高于正常水平。

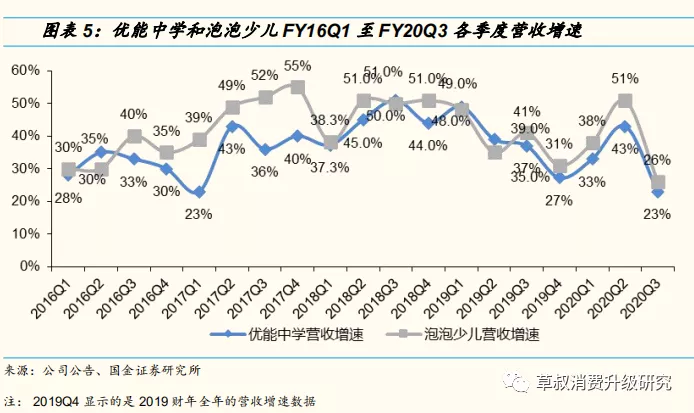

细分业务情况,K12业务是重要增长引擎:K12业务收入同增24%(USD)/27%(RMB),其中优能中学收入同增23%(USD)/26%(RMB),优能中学Q3入学人数同比增长23%;泡泡少儿收入同增26%(USD)/29%(RMB),泡泡少儿Q3入学人数同比下降23%,主要原因是今年春节时间较去年早;海外考试准备业务收入同比下降14%(USD)/12%(RMB);咨询业务收入同比增长27%(USD)/30%(RMB);VIP课程收入同比增长10%(USD)/13%(RMB)。

FY20Q4营收预计下降8%-4%:公司预计FY20Q4(2020年3.1-5.31)实现营业收入为7.74-8.06亿美元,同比下降8%-4%,不考虑汇率波动,以人民币计,同比下降4%-0%。其中,K12业务收入同比增长约10%-11%,K12业务收入(不包括VIP业务)同比增长约18%-19%(RMB),海外考试准备业务收入预计同比下降45%,海外留学咨询业务预计同比增加12%-13%(RMB),主要原因是由于公共卫生事件影响,从3月起海外考试取消,海外学校推迟开学,国际交通也受到限制。

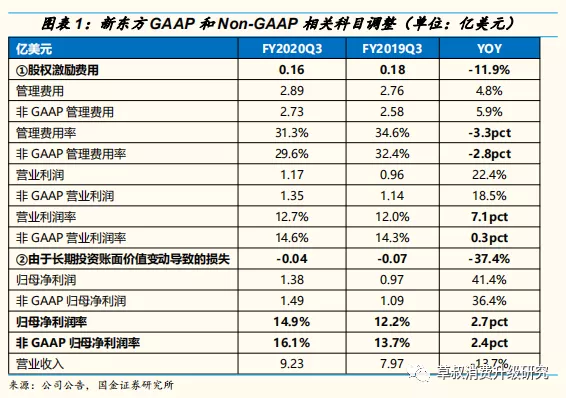

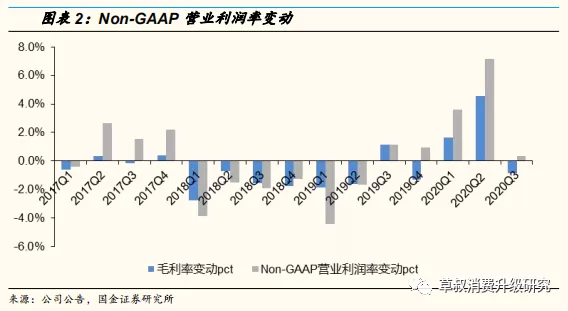

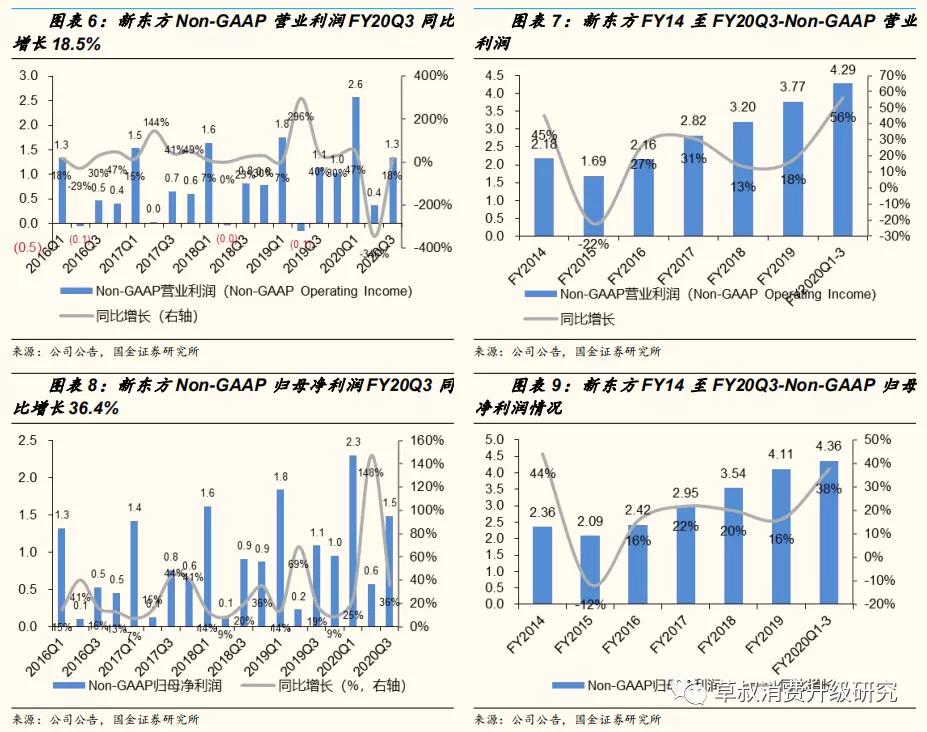

非GAAP营业利润率连续五个季度持续改善:FY20Q3非GAAP营业利润率持续改善,FY20Q3非GAAP营业利润1.35亿美元/+18.5%YoY。非GAAP营业利润率14.6%/+0.3pct(剔除股权激励费用影响),盈利水平边际持续改善,这是自FY18Q1以来,连续五个季度非GAAP营业利润率同比提高(FY19Q3/19Q4/20Q1/20Q2同比+1.1/+0.9/+3.6/+7.1pct)。非GAAP归母净利润1.49亿美元/+36.4%YoY(剔除股权激励费用及长期投资公允价值变动影响),非GAAP归母净利率16.1%/+2.4pct,这是自FY18Q1以来连续三个季度非GAAP归母净利率同比提高(不包括FY19Q2,因为其受到非经常性因素影响较大,FY20Q1/20Q2同比+0.1/+3.4pct)。

FY20Q1-Q3剔除非经营性因素影响后的非GAAP归母净利润增速达37.9%。新东方FY20Q1-Q3营业收入27.8亿美元/+23.4%YoY;非GAAP营业利润4.29亿美元/+56.3%YoY;非GAAP营业利润率15.4%/+3.2pct。非GAAP归母净利润4.36亿美元/+37.9%YoY;非GAAP归母净利率14.0%/+1.6pct。

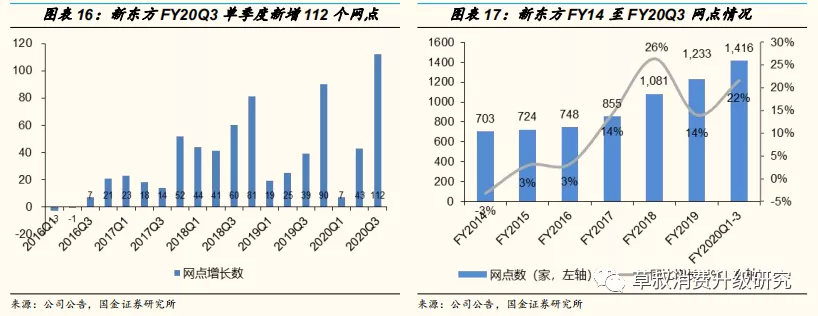

单季度网点扩张速度略有提速。FY20Q3期末新东方单季学习中心及学校数量总数达到1416个(其中学校99所),较FY19Q3期末增加了252个,相较FY20Q2期末环比增加112个,FY20Q3教室总面积同比增长30%,环比增长11%。

从政策环境来说,新东方优能主要是面对中学生的,中学风险是小于小学的。而在“疯狂黄庄”的整治之后,很多中小机构受到巨大打击,新东方依然可以保持较高增速,这一定程度上反映了其抗风险能力,也体现了在中小机构被扫荡过程当中,大机构是有提高份额的潜力的,当然新东方本身的扩张肯定也是受影响的,不过两个力量对冲下来,我们认为还是正面力量偏强。

民办学校摇号政策间接利好以初高中生为主要培训对象的新东方。7月8日,中共中央、国务院印发《关于深化教育教学改革全面提高义务教育质量的意见》,《意见》在第17条指出“严禁以各类考试、竞赛、培训成绩或证书证明等作为招生依据,不得以面试、评测等名义选拔学生。民办义务教育学校招生纳入审批地统一管理,与公办学校同步招生;对报名人数超过招生计划的,实行电脑随机录取。” 我们认为《意见》在改革方向上是希望实现小升初、幼升小阶段的公平化、平均化和均衡性,削弱“好学校”和“差学校”的观念,一定程度上遏制幼龄化筛选。但是中考和高考依然存在,所以对于高中阶段教育直接影响较小。我们认为若该政策的落地,对于以中学培训为主的机构影响较小,一定程度上利好新东方。

投资建议:公共卫生事件影响在3-5月仍有延续,但新东方的反应速度,线下转线上的切换很灵敏,极大降低了负面影响程度,预计随着开学的推进,未来也会逐渐恢复。中长期来看,线下k12赛道的大机构在公共卫生事件中表现出强抗风险能力,而中小机构在公共卫生事件中下面临多方压力,公共卫生事件加速了行业集中度提升的进程,给新东方这样的头部机构带来更多机遇。考虑公共卫生事件、少数股东权益等多因素影响,我们预计FY20-22实现归母净利润4.34/6.22/7.69亿美元(FY20下调9%),对应pe分别为40/28/23x,非GAAP归母净利润对应pe分别为36/26/21x,维持增持评级。

风险提示

1、公共卫生事件影响。

2、教培新规强调加强对于校外培训机构的监管,或减缓扩张速度。

3、招生和学校利用率的提升可能不及预期。

4、公司可能无法聘请,培训和留住足够的合格教师,以跟上预期的增长速度。

5、留学签证政策收紧带来的风险。如果未来美国对中国留学生政策的签证政策进一步收紧,或对新东方存量留学业务有一定影响。

6、双师课堂实践效果有待进一步验证。

图表附录

财务数据:营业收入

新东方FY20Q3实现营业收入9.23亿美元,同增15.9%(USD)/18.7%(RMB),符合预期。

K12业务收入同增24%(USD)/27%(RMB),其中优能中学收入同增23%(US D)/26%(RMB),优能中学Q3入学人数同比增长23%;泡泡少儿收入同增26%(USD)/29%(RMB),泡泡少儿Q3入学人数同比下降23%,主要原因是今年春节时间较去年早;海外考试准备业务收入同比下降14%(USD)/12%(RMB) ;咨询业务收入同比增长27%(USD)/30%(RMB);VIP课程收入同比增长10%(USD)/13%(RMB)。

财务数据:非 GAAP 营业利润及非 GAAP 归母净利润

FY20Q3 非 GAAP 营业利润率持续改善,FY20Q3 非 GAAP 营业利润 1.35 亿美元/+18.5%YoY。非 GAAP 营业利润率 14.6%/+0.3pct(剔除股权激励 费用影响)。

FY20Q3 非 GAAP 归母净利润 1.49 亿美元/+36.4%YoY,非 GAAP 归母净 利率 16.1%/+2.4pct。

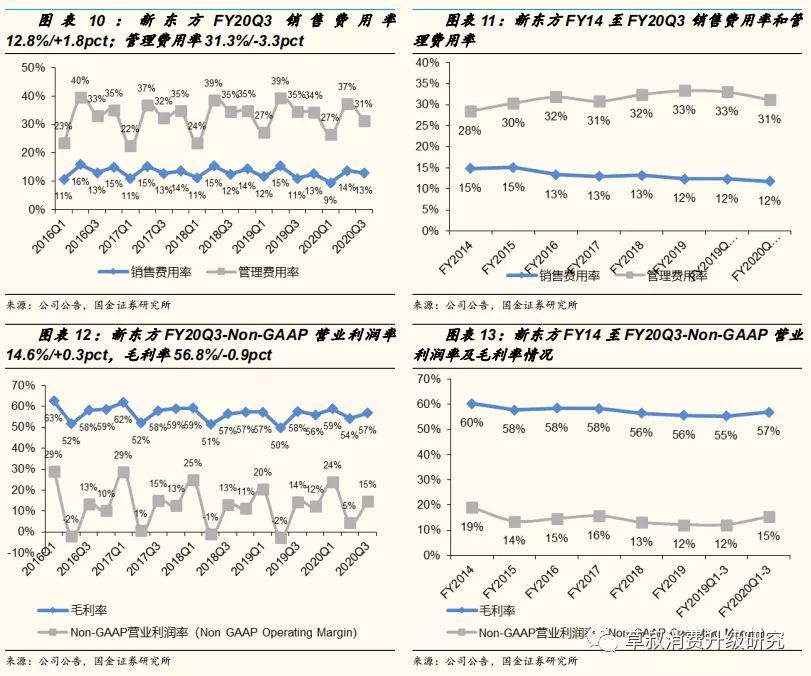

财务数据:费用率及利润率

经营数据:网点及学生数

FY20Q3入学人数160.6万人,同增2.3%,增长低于正常水平主要是由于今年春节时间较去年同期提前,因此冬季学期入学人数占Q2的比例更大,以及冬季课程的退课率高于正常水平。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP