智通财经APP

下载智通财经APP

意法半导体(STM.US):Q1毛利率符合预期,看好下半年复苏

作者:

方正证券

2020-04-29 06:59:33

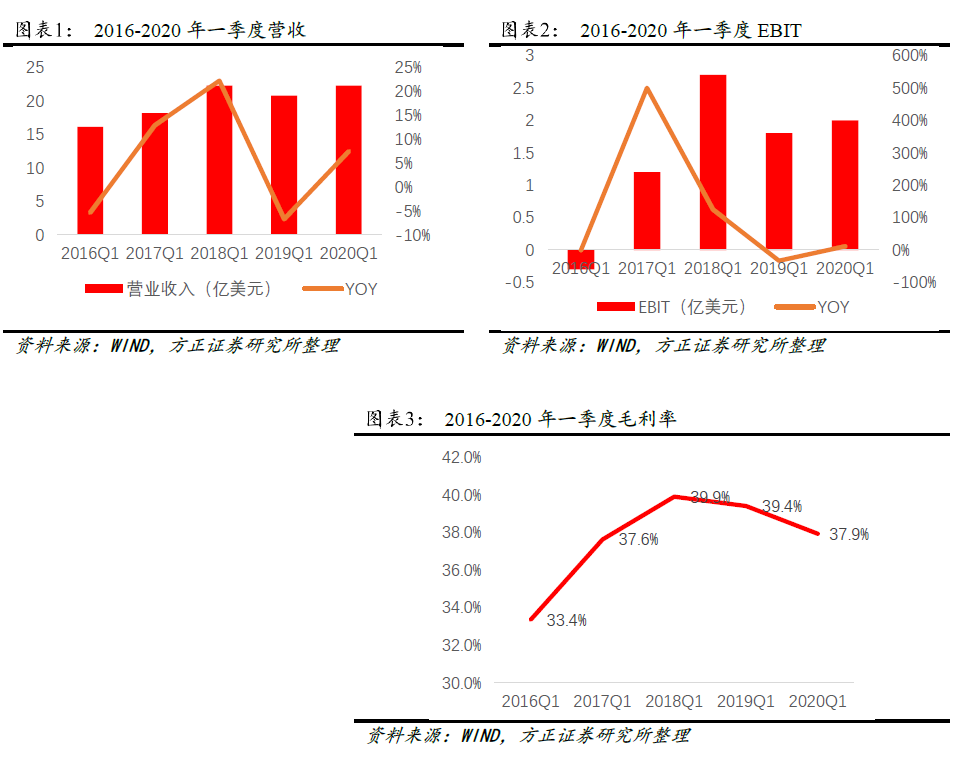

意法半导体(STM.US)公布20Q1财报,收入22.3亿美元,同比增长7.5%,净利润是1.9亿美元,同比增长7.9%,毛利率37.9%

本文源自微信公众号“半导体风向标”。

事件:意法半导体(STM.US)公布20Q1财报,收入22.3亿美元,同比增长7.5%,净利润是1.9亿美元,同比增长7.9%,毛利率37.9%。

点评

毛利率符合预期,营收低于预期。公司当季度营收低于预期5%,主要因为全球的公共卫生事件导致各个国家采取防控措施,使得货物的物流形成障碍。公司直销的金额同比增长22.5%,分销的销售额同比下降21.4%,符合目前半导体大厂更多的走直销渠道的行业趋势。

公共卫生事件期间积极复工,看好下半年复苏。公司在深圳,马来西亚和菲律宾的封测厂停滞时间有限,目前所有厂区正常运行。全球范围,目前已经看到中国地区的复苏,预计全年营收88-95亿美元,下半年将超过上半年3.4-10.4亿美元。今年二季度预计营收20亿美元,毛利率34.6%,小幅下降。

CIS和模拟呈现增长,功率器件和逻辑产品相比下滑。功率半导体部门下滑16.6%,主要因为汽车销量低于预期,并且毛利率大幅下滑;CIS和模拟业务销售额增加,MEMS业务销售持平,毛利率显著提升;MCU和逻辑产品部门增长1%,其中MCU部门增长抵消了逻辑产品的下滑。

看好化合物功率器件未来,积极开展研发投入。到2024年,SiC市场规模24亿美元,公司目前在汽车和工业领域覆盖80%以上的新项目。GaN方面,公司收购法国Exagan股权,并且和台积电合作积极拓展GaN代工业务。

投资建议:建议关注公司下半年销售额的增长,综合毛利率的维持。

风险提示

1)公共卫生事件使得需求持续下滑;

2)汽车销量持续下滑,影响功率半导体业务;

3)产品价格下跌影响毛利率水平

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

意法半导体(STM.US)财报电话会议实录:2020年资本支出削减超2成,收购Exagan加快布局GaN

2020-04-24 08:23

国盛证券

美股异动 | 美股半导体股盘前走高,意法半导体(STM.US)涨近5%

2020-04-22 16:40

任白鸽

意法半导体(STM.US)Q1净营收同比增长7.5%至22.3亿美元,每股盈利0.21美元,均不及预期

2020-04-22 14:30

程翼兴

美股快报 | 意法半导体(STM.US)Q1营收为22.3亿美元,不及预期,同比增长7.5%

2020-04-22 13:57

程翼兴

方正证券:卫生事件影响有限,预计特步国际(01368)Q2业绩恢复正常

2020-04-21 11:25

方正证券

扫码下载智通APP

扫码下载智通APP