新华保险(01336)2020年一季报点评:亮点在投资,业务质量和渠道人力有待改善

本文来自微信公众号“ 欣琦看金融”,作者:刘欣琦 谢雨晟。

本报告导读:

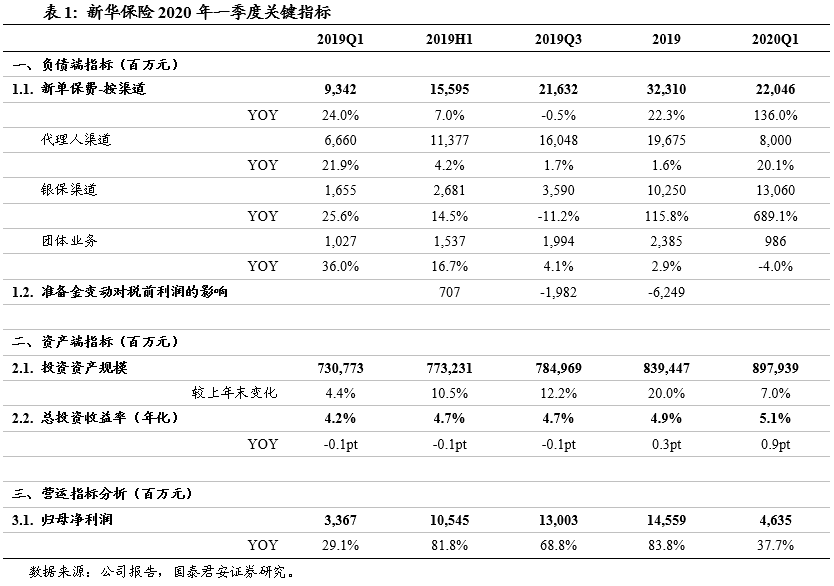

新华保险(01336)2020Q1得益于投资收益大幅提升,归母净利润同比增长37.7%,超出市场预期;银保推动新单大增,资负匹配优化,后续重点关注业务质量和渠道人力改善。

投资要点

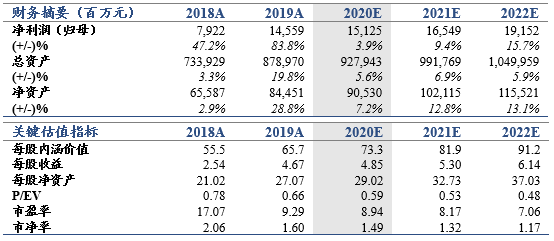

维持“增持”评级,维持目标价至73.40元/股,对应2020年P/EV为1.00倍:得益于投资收益大幅提升,公司2020年一季度归母净利润46.35亿元,同比增长37.7%,超出市场预期。考虑到公司2019年应对利率下行已提前计提保险合同准备金,维持2020-2022年EPS为4.85/5.30/6.14元。

银保业务推动新单逆势大增,新业务价值和人力质量指标预计承压:公司延续“二次腾飞”战略大力推动银保渠道发展,一季度银保渠道新单逆势大增689.1%,推动整体新单保费大幅提升136.0%;得益于开门红高预定利率主力产品“鑫享惠添富”极具市场竞争力,个险渠道实现新保增长20.1%,符合市场预期。但同时产品形态调整对新业务价值造成负面影响,我们预计新业务价值增速同比-27%左右。人力方面,公司一季度手续费及佣金支出同比提升1.8%,显著低于个险新保增速,预计人均产能和人均收入等质量指标依然承压。公司二季度以来重回“聚焦价值”战略,主推长期保障型产品销售,预计有望弥补一季度价值缺口,后续重点关注公司业务质量和渠道人力改善。

资产负债匹配管理能力优化,投资收益大超预期:公司提前布局资产账户匹配开门红4.025%的高负债成本产品,一季度投资收益+公允价值变动收益同比逆势增长45.4%,推动年化总投资收益率5.1%,大幅提升0.9pt,实现投资收益超越负债成本,超越市场预期。

催化剂:健康险需求提升推动负债端业务快速发展。

风险提示:全球公共卫生事件蔓延超预期;利率超预期下行;股市大幅下跌。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP