光大证券:华电国际电力股份(01071)Q1业绩增速亮眼,煤价下行及电量恢复有望提振业绩

本文源自微信公众号“EBS环保公用研究”。

事件

华电国际电力股份(01071)发布2020年一季报。2020Q1公司实现营业收入221亿元,同比下滑6.0%(经重述);归母净利润11.9亿元,同比增长54.4%(经重述)。

公共卫生事件冲击用电需求,电量同比减少

2020Q1公司营业收入主要受电量拖累。受公共卫生事件影响,电力需求疲弱,2020Q1全国全社会用电量同比下滑6.5%,火电发电量同比下滑8.2%。考虑到公司机组区域分布等因素,2020Q1公司发电量下滑幅度高于全国均值。2020Q1公司发电量466亿千瓦时,同比降低10.8%(经重述);按上网电量口径测算市场化交易电量比例46.7%,同比提升4.0个百分点(经重述)。2020Q1公司平均上网电价0.412元/千瓦时,同比下降1.2%(经重述);剔除增值税税率调整影响,该行测算不含税电价同比小幅提升。

煤价回落成本改善,盈利增速亮眼

2020年3月以来,秦皇岛港动力煤价快速下行,4月以来煤价已跌破“绿色区间”(500元/吨)下限。受益于成本改善,2020Q1公司毛利率16.5%,同比、环比分别提升3.1、1.2个百分点;ROE及扣非ROE分别为1.8%、1.7%,均为2017年以来单季度最高值。2020Q1公司归母净利润11.9亿元,同比逆势增长54.4%(经重述),增速显著高于同业,季度盈利持续改善。

盈利预测与投资评级

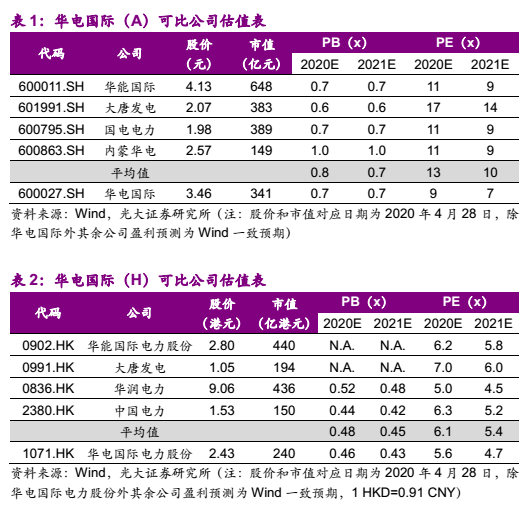

该行维持盈利预测,预计华电国际(A)2020-2022年的EPS分别为0.39、0.47、0.54元,当前股价对应华电国际(A)的PE分别为9、7、6倍,PB分别为0.7、0.7、0.6倍;当前股价对应华电国际(H)的PE分别为6、5、4倍,PB分别为0.5、0.4、0.4倍。华电国际(A)、华电国际(H)的PB均处于历史低位,参考同业估值情况,下调华电国际(A)的目标价至4.36元,隐含2020年0.9倍PB;下调华电国际(H)的目标价至2.66港元,隐含2020年0.5倍PB。看好煤价下行及电量恢复对公司业绩的提振,维持华电国际(A)、华电国际(H)“买入”评级。

风险提示

动力煤价格超预期上涨,上网电价超预期下行,电力需求超预期下滑,机组投产进度慢于预期,电力行业改革进度低于预期的风险等。

附图及附表

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP