美国制造业或进一步收缩,但4月数据有望见底?

本文来源于“ATFX中文服务”微信公众号。

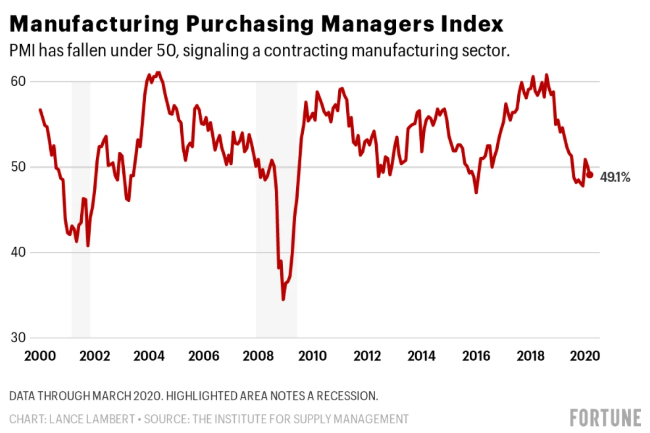

美国晚间将发布两大制造业指数,市场预期数据可能进一步疲惫,表明制造业受冲击程度较3月份加深,Markit制造业PMI终值以及ISM制造业指数。市场预期Markit制造业PMI将从48.5跌至36.9,ISM制造业指数将从49.1进一步降至37.5。

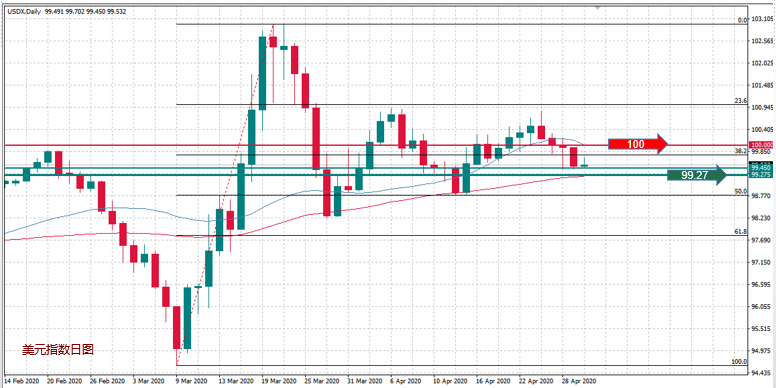

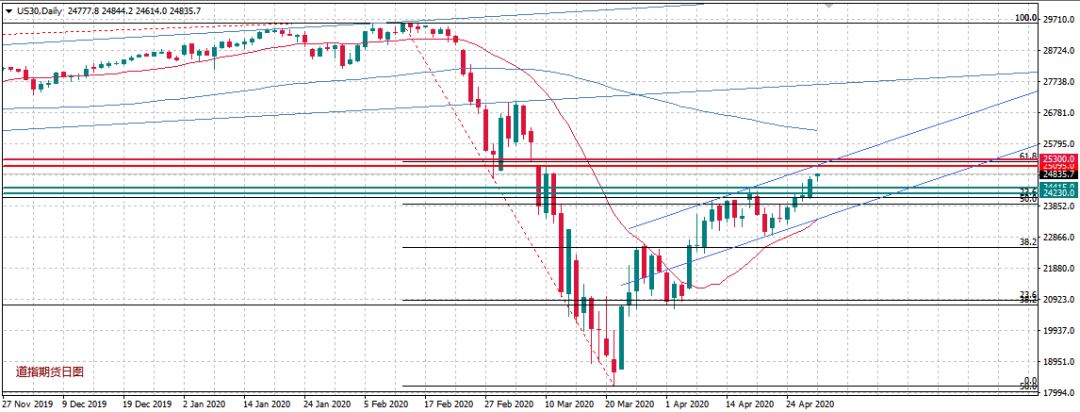

此前各项数据显示美国制造业活动已经严重放缓: 4月Markit制造业初值PMI自49.1跌至36.9,创近11年新低; 4月达拉斯联储制造业指数跌至-73.7的纪录低点; 4月里奇蒙德联储制造业指数录得-53,为有记录以来的最大降幅。三大组成部分——发货量、新订单和就业均出现下降,其中发货量和新订单指数均创下历史新低。 美国制造业占GDP的比重达到11%,美国各大企业和工厂在3月中旬前后宣布停工,疫情令供应链断裂,制造业几乎处于停滞状态,企业信心和企业投资明显下滑,而且各大制造商对未来商业环境的预期仍为负面。 在3月份,在制造业的18个产业中,已经有一半出现收缩,其中与能源有关的预计仍将低迷,近期油价暴跌表明,能源行业的萎缩将在2020年持续一段时间。如美国德克萨斯州拥有世界上最大的页岩油田,石油生产需要各种辅助产业的帮助,包括提供管道、零部件和运输设备的制造商。但疫情加剧全球经济明显走软导致的供应过剩,油价暴跌让很多相关制造商处于挣扎状态。 不过从近期数据来看,制造业尽管数据印证公共卫生事件对制造业的冲击,但是数据结果要相对优于预期。目前美国多个州份已经准备重启经济活动,有望在5月份陆续恢复,因此5月份的制造业数据可能会看到起色,如果数据出现回升,那么有理由认为数据在4月份已经触底。 但这远非意味着美国制造业将迎来快速反弹,因为很多企业已经在疫情中倒闭,对于整个经历萧条的行业而言,疫情带来的创伤可能需要数月的时间去恢复,而什么时候回归到正常水平则取决于疫情什么时候真正受控、整体经济的复苏程度如何。 美元指数本周已经跌破了100关口,周四美联储决议后美元继续承压,并徘徊在两周低点附近。考虑到市场对于制造业数据预期疲惫,而且美元近期已经消化走势,可展望数据结果胜于预期美元自低位回升的可能。如果突破3月低点至3月高点的38.2%回档99.79,那么有机会重返100关口,也是30MA附近。相反,如果乏力上破并继续下行,则首先关注本周低点99.45的支撑,下方指向60MA99.27水平。 晚间的数据如果优于预期,美股的升势将进一步得到刺激,道指期货周线已经提前锁定三周以来最大单周涨幅,在突破关键阻力24440后,巩固升势刷新3月11日以来的高位,日图来看当前的阻力转向25095/25300,也就是61.8%回档及4月上旬以来上行通道顶部附近,如果价格未能突破并回调,则需要关注24415/24230支撑。 以上分析由ATFX亚太区首席分析师林铭添提供。

扫码下载智通APP

扫码下载智通APP