国信证券:中国经济复苏比西方主要国家领先约1个季度,A股/港股将率先从底部走出

本文来源于微信公众号“ 学恒的海外观察”,作者国信证券王学恒。

关于基钦周期,并不是一句话能穷尽其理的,我们总是要从简单到复杂,抽丝剥茧的去认识它,本篇报告着重仅讨论美股与基钦周期的关系。

01基钦周期的提出

1923年美国经济学家约瑟夫·基钦(Joseph Kitchin)在《经济因素中的周期与倾向》中提出。从厂商生产过多时,就会形成存货,就会减少生产的现象出发。他认为经济周期有大小两种。资本主义的经济周期只有3-5年,大周期约包括2个或3个小周期,小周期平均长度约40个月。

基钦根据美国和英国1890年到1922年的利率、物价、生产和就业等统计资料从厂商生产过多时就会形成存货、从而减少生产的现象出发,把这种2-4年的短期调整称为"存货"周期,在40个月中出现了有规则的上下波动发现了这种短周期。

经济学家熊彼特(Joseph Alois Schumpeter,1883年-1950年)把这种短周期作为分析资本主义经济循环的一种方法,并用存货投资的周期变动和创新的小起伏,特别是能很快生产出来的设备的变化来说明基钦周期。他认为3个基钦周期构成一个朱格拉周期。18个基钦周期构成一个康德拉季耶夫周期。尽管熊彼特认为的3个基钦周期等于一个朱格拉周期,18个基钦周期构成一个康德拉季耶夫周期有待商榷,但他提及出来的基钦周期是最小起伏/单元/细胞在今天仍具有其参考价值。

02基钦周期和自然循环的联系

尽管,我们不想阐述过多的“神秘力量”,但展开讨论基钦周期之前,你还是要知道,“人法地、地法天”是人类社会活动最终的锚。

影响经济景气的气象变化,首先要提到的是四季的交替,气象变化中,时间段稍长一点的代表性循环有大小四种(厄尔尼诺循环3.5年、施瓦贝循环11年、海尔循环22年、吉村循环55年),这些循环和经济景气循环有很大的关联。和基钦周期紧密相关的是3.5年周期的“厄尔尼诺循环”(EI Nino Cycle)。所谓厄尔尼诺,是西班牙语,意思是“男孩”,是东太平洋秘鲁湾至中太平洋赤道海域海平面水温比常年高0.5°C以上的状态持续一年至一年半左右的现象。东太平洋的海面水温年平均值的偏差记录数据显示,从高峰到高峰、从谷底到谷底的年平均期间是3.5-3.6年。基钦主张经济景气循环的40个月周期,解释可能在于左右植物食品价格变动的丰收欠收循环,和企业的投机心理共同造成了周期性的反复变动。

在基钦发现之前的1909年,杰文思在《太阳热和经济景气》中,就已经发现了在伴随太阳活动出现的气象变动中存在3.6-3.7年的周期。他是从太阳表面的喷焰现象和印度孟买、阿根廷科尔德巴的地面企业变动中抽取这一周期的,他认为这一气象变动也影响经济景气。

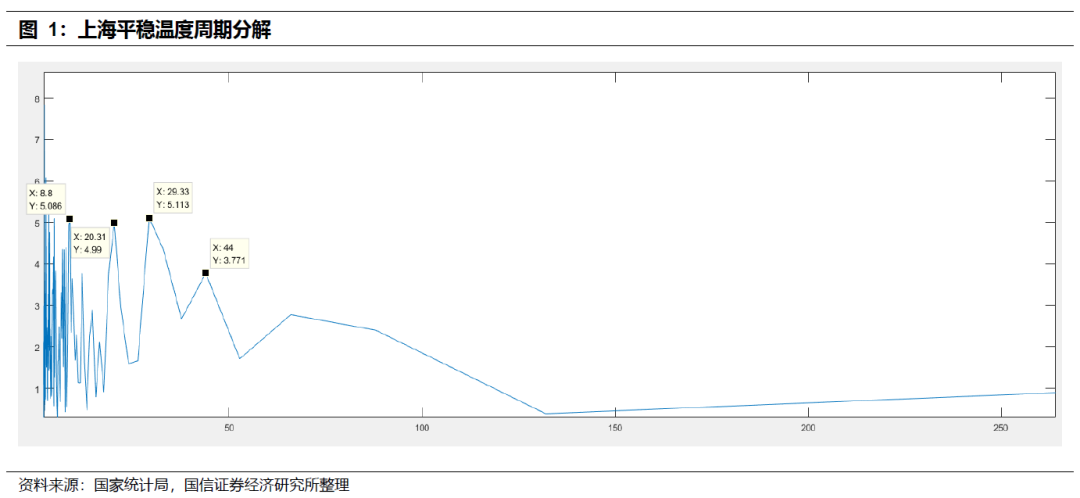

以上海为例,它虽然处在中国大陆架上,但由于兼受到太平洋的海域温度影响,我们将其历史20年(1998-2018)的月平均气温做一分解,赫然发现44个月周期的存在。

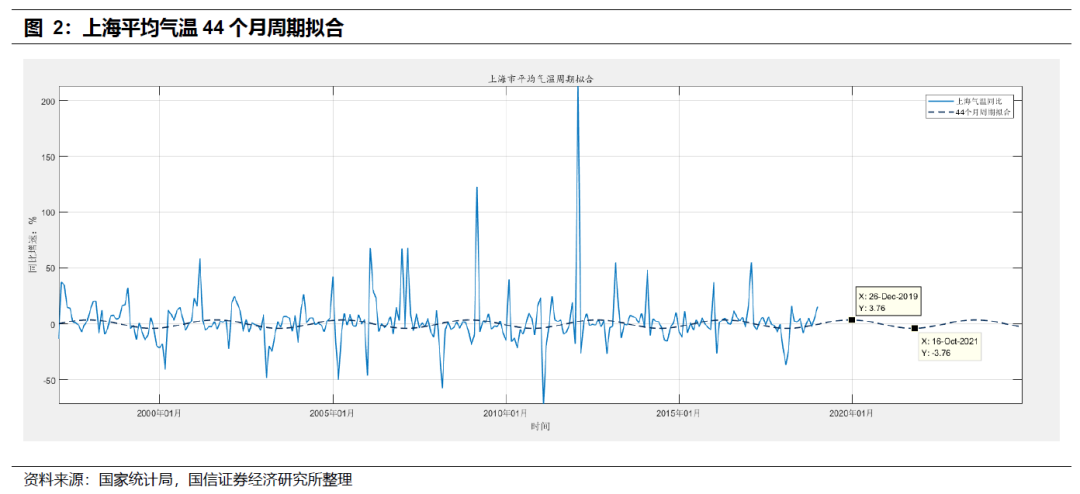

例如,我们将44个月周期来拟合上海地区平稳气温(由于数据源自国家统计局,截至2018年12月),我们便可以推测2019年12月前后是周期的高点,即2019年的上海是个暖冬。

该推测与后来的实际情况是相符合的。

类似,我们可以推测,上海2021年的冬天来得更早(周期低点时间在2021年10月),2023年的夏天更热(周期的高点时间2023年7月)…

这个例子告诉我们,周期的存在是自然法则,就像一年有春夏秋冬,它虽然受到一些短期影响延缓或者提前,但不会消失。

在投资领域,我们总是要努力的寻找不确定中的确定,而当每一次大盘下跌在谷底的时候,总会有无数的质疑理由。《周期》作者霍华德马克思曾回顾了2008年他拜访养老金基金的过程,每当他解释风险并没有对方想象的那么高,现在是买入时机的时候,对方总是重复一句话“但是如果情况变得比这更加糟糕呢?最后,马克思自己赚到了这笔钱,因为别人都不要。“这样绝佳的投资机会并不是我主动抢来的,而是在贷款价格便宜得简直荒谬的市场情况下,其他人都不愿意投资,白白送给了我这个机会。”(摘自《周期》)故而,理解周期力量中除了人为部分之外的自然法则部分就尤为重要,它会在周期底部时带给我们信心与信仰。

03基钦周期的驱动力

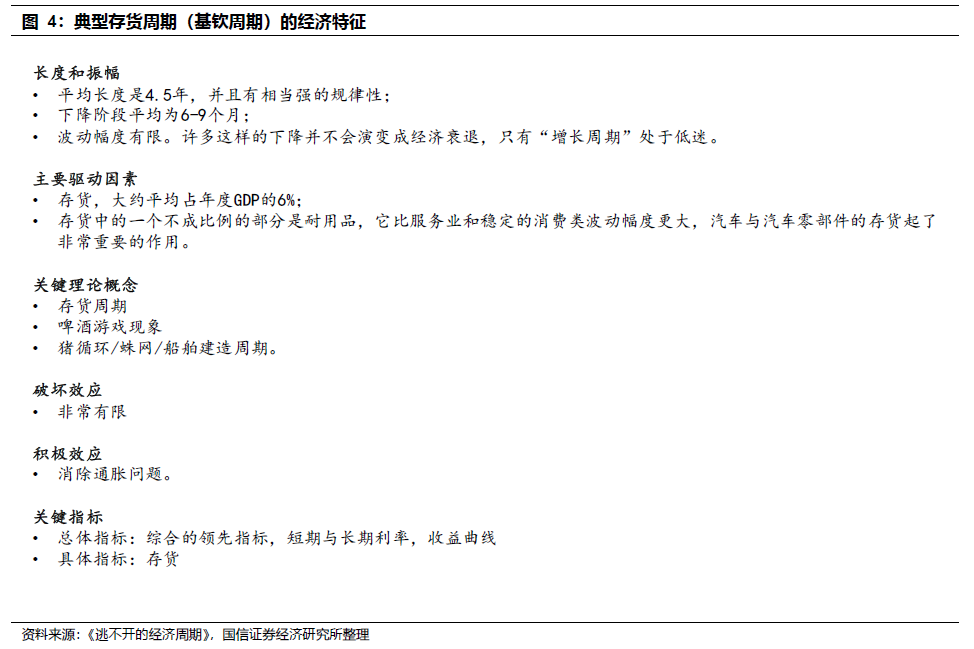

拉斯特维德认为,基钦周期是由存货引起的,实际上,存货总量的波动比最终需求量的波动要大得多。存货总量一般大约占GDP的6%,并且在扩张时期的增加量约为GDP的3%,但是,它围绕这两个数字还会有较大的波动。之所以出现这种反复无常的变化,其中的一个原因在于存货包含的电视机、DVD、冰箱、空调与汽车等耐用品的数量是不成比例的,当人们对未来心存隐忧的时候,时候,就会停止购买这些耐用品。在许多国家,有接近1/3的存货是汽车与汽车零部件(零部件也是耐用品,特别是德国制造的)。存货中啤酒与牛奶这类消费品并没有多少,因为这些物品从生产商到消费者的流转非常快。存货也不包括像理发与看牙医这样的服务,经济中这些部分极少表现出周期性。存货周期会有多糟糕呢?举一个例子:如果存货订单减少了1/3,那么我们看到GDP大约将会损失2%。这虽然很不幸,但显然并不可怕,因为它通常不会被任何有意义的反向财富效应放大,情况正好相反。在存货单独开始调整的时候,资产价格可能出现下跌,但由于利率的下降,资产价格通常很快就会出现逆转(摘自《逃不开的经济周期》)。

由于《逃》成书在2008年,且该书并未向我们展示其4.5年的结论从何指标而得,因此我们认为时间尚可商榷。我们曾在《2020年港股投资策略:全面牛市的号角》中,以CRB现货指数为基础,得到了发达国家的CRB指数短周期约为4.5年,这和拉斯特维德的观察结论相似,但随着中国经济力量的加入,该时间被缩短至43个月左右。

此外,拉斯特维德提到了一个细节:下降阶段平均为6-9个月。这是个非常重要的结论:体现了基钦周期的非对称性,即扩张时间长,收缩时间短,这就是为什么美国股市牛长熊短的原因,是基钦周期的非对称性使然的结果。

04标普500与基钦周期

在研究美股的过程中,我们发现,美股总是在40几个月之后,会产生一次6-9个月的回调,这恰恰解释了,股市与基钦周期的联系是相当紧密的。

以标普500为例,从81年之后来观察它调整的每一个细节。为什么从81年之后呢?因为美国国债收益率(10年期)在1981年9月达到15.84%的顶峰,然后这些年一路向下。尽管,投资要经常比较历史,比如漂亮50时代或者更早,但永远不要忽视这一点:这如同科学界在寻找一个相似的实验环境才可能得到有价值的推测。就利率的方向和绝对水平,我们当下的经济处境,很难与1981年之前去做比较。

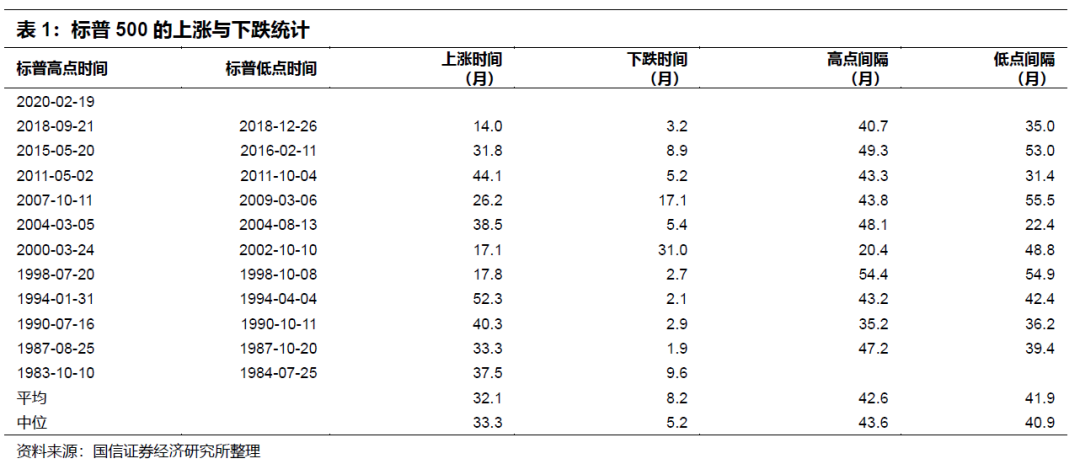

81年以来,标普20%左右或者以上幅度的调整,一共发生了12次(这次是第12次),过往的11次,有如下规律:

1、平均上涨的时间约为32-33个月,平均下跌的时间是6-8个月;这恰恰说明了基钦周期的非对称性,即上涨的时间长,下跌的时间短,和拉斯特维德的结论——“下降阶段平均为6-9个月”也完美吻合;

2、在接近40年的时间里,只有科网泡沫、金融危机时期,回调时间超过了1年,在其他的9次回调中,最长的调整9.6个月,最短的调整1.9个月,也就是说,单是由基钦周期引起的回调,对股市的冲击是短暂的。另外,40年超过10个月的调整只发生了2次,也就意味着,中周期(基钦周期叠加了库兹涅茨周期或者朱格拉周期)调整只有2次,不超过了3次,则中周期的时间长于40年/3=13.3年。我们在更长的历史中曾经检验过这个时间,曾经是18-19年左右,叠加了中国崛起之后的周期变短至172个月左右,即14.4年;

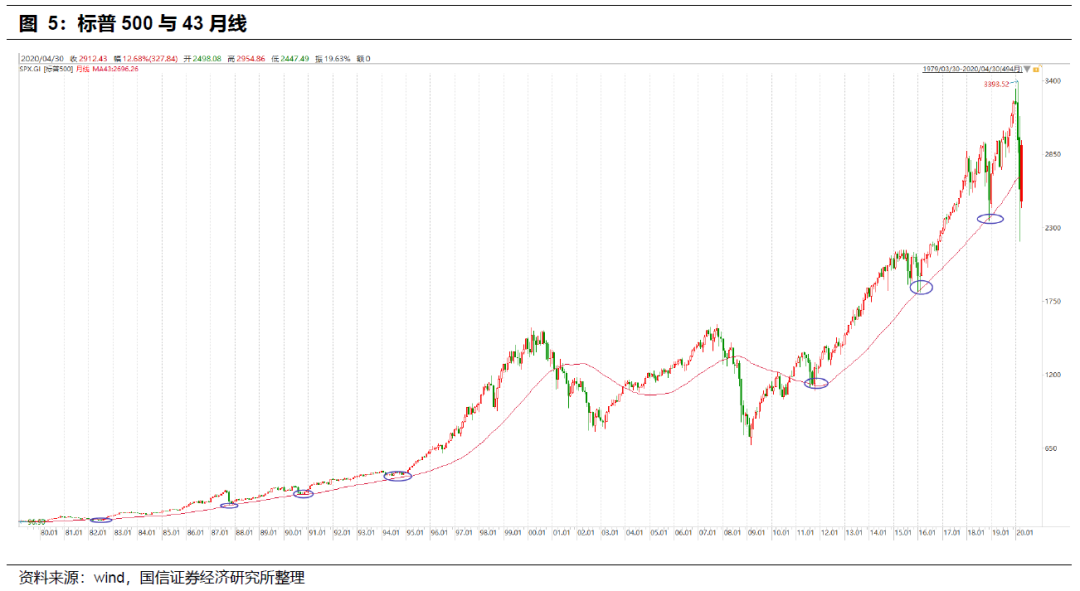

3、观察标普高点到高点的时间间隔,约为42-44个月,低点到低点的时间间隔,约为41-42个月。因此,我们可以说,基钦周期的时间长度约为42-43个月;

4、以低点到低点来看,最长时间间隔为55.5个月,最短时间间隔为22.4个月。这样,如果计算标准差将会非常沮丧,因为波动太大,不够稳定(至少不如中国稳定),这也恰恰反映出,美股的构成以科技消费为主,其基钦周期的可预测性不如中国。但,由于全球是联动的,而且除了股票市场本身,还有不少经济指标可以构筑基钦周期的观测模型,这个未来再讨论。

我们还可以以更加可视化的方法来显示基钦周期与股市的结合。

例如,我们将81年以来标普的每一次小级别的调整,标出其回调低点,它几乎都在43个月的移动平均线获得支撑,并重启升势。这说明,如果排除中周期的下跌,短周期即是最佳买点。经济周期理论和技术分析是可以结合的,而且它给了技术分析更加稳定的经济学含义。

在《周期》一书中,霍华德.马克思有这样一段文字:“我经常会画一条直线,从左边的低点到右边的高点,它相当于周期的中轴线, 然后再画一条曲线,围绕那条直线上下波动,它相当于周期的走势线。直线和曲线合在一起,就是一个围绕中轴线上下波动的周期走势图”。

股票市场的抽象函数,可简化为斜线与三角函数的叠加。斜线的含义是名义GDP(实际GDP+通胀)是长期向上的,具体到不同国家的股票,也可以理解成ROE长期是正值,比如美股的ROE更高,约为14.5%,因此美股这条斜线的斜率更大。而三角函数则可以视作基钦周期(或者叠加了其他级别的周期)的往复运动,往复运动的幅度,取决于该市场的盈利结构。

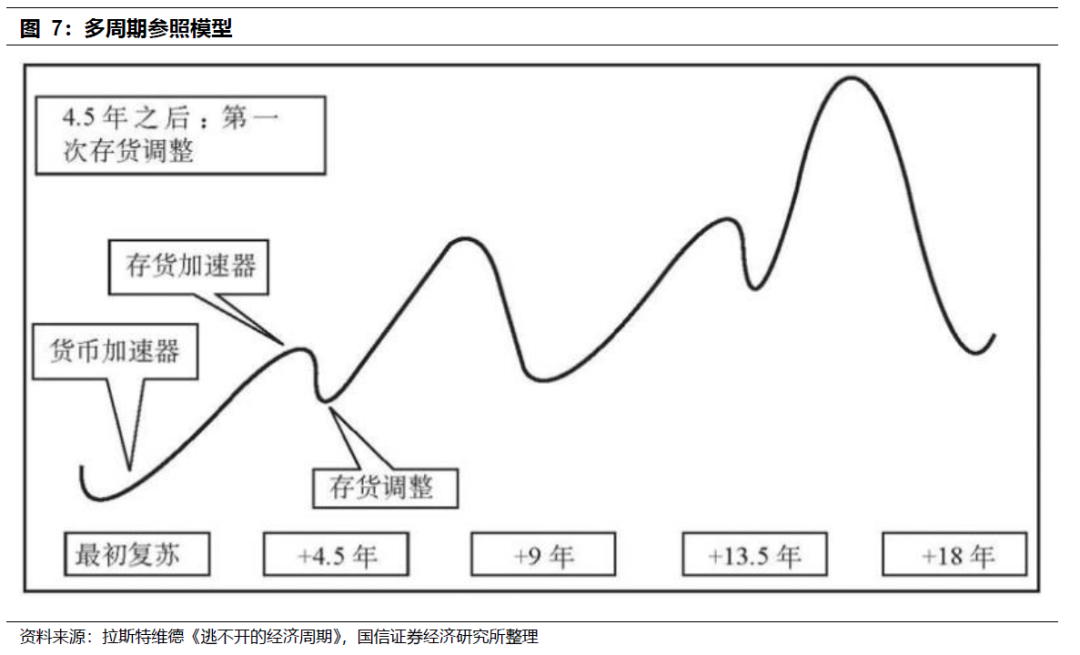

当然,如果叠加了库兹涅茨周期(也就是中周期),面貌会变得更加复杂,如图:

我们也可以在日线图上观察基钦周期。

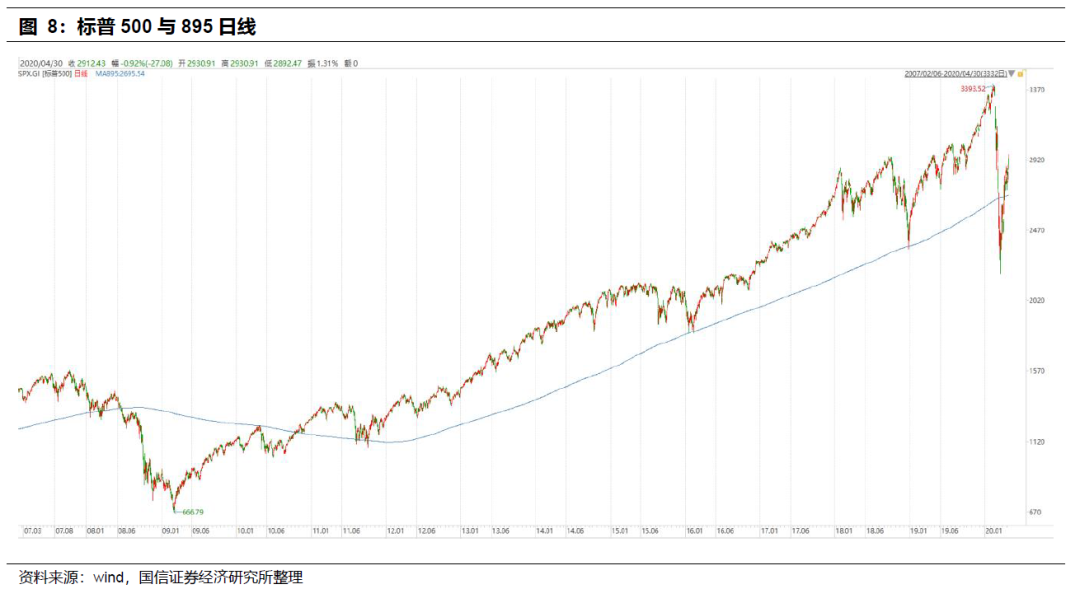

由于43个月大约是895个交易日,因此,我们以895日MA作为日线图上的基钦周期的观测参数。如下:

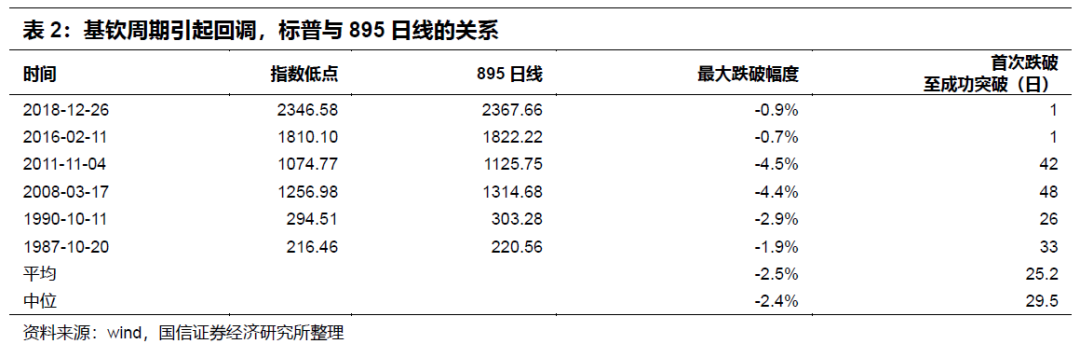

同样,除了明显看到895日线成为标普的重要支撑,我们也可以说,如果指数跌破895日线幅度过多(比如超过5%),则该经济事件的影响就大于基钦周期的影响,而且调整时间也会长于基钦周期级别的调整时间。我们将最近的40年,仅是基钦周期影响(而非叠加其他周期)拉低标普做了如下统计:标普跌破895日线之后,很短时间(有的时候往往是当日,最长也仅为48个交易日)则成功突破895日线,重启升势。

可以看出,如果仅是基钦周期的影响,标普最多跌破895日线 4.5%,平均跌破2.5%。而且平均25-29个交易日就将成功突破895日线,重拾上涨。

2020年3月12日,标普盘中低点2478点,跌破895日线(2676点)7.4%,超过了历史统计的最大跌幅4.5%,如果我们不结合其他基本面判断(所谓价格反映一切),这天的走势便诠释了一个信号:即,病毒对股市的影响,将大于基钦周期的冲击。

参考历史,如果这次回调不是一个基钦周期级别的回调,则标普从跌破895日线到重拾升势(最后一次突破895日线为标准),应至少大于48个交易日。当下,距离标普首次跌破895日线仅过去了35个交易日,而股价在895日线之上,这就意味着,未来1个月,标普极有可能继续下跌。

那么,未来标普要跌到什么时间,会像2008年金融危机那次下跌一年半之久?甚至是像2000年的科网泡沫下跌2年以上吗?以及,标普将跌到什么价格?以上问题并非基钦周期能够回答的,取决于公共卫生事件的发展。最坏的答案可能是:要么价格上跌至更大的周期,即中周期的支撑(像我们在《经济周期随笔1:相信历史的支撑》描述的港股跌至中周期而获得支撑),要么消耗时间阴跌(然而这并没有很有说服力的周期案例来支持,因为40年以来美股只有两次中周期案例,且时间跨度较大)。

就公共卫生事件防控而言,我们是乐观的。

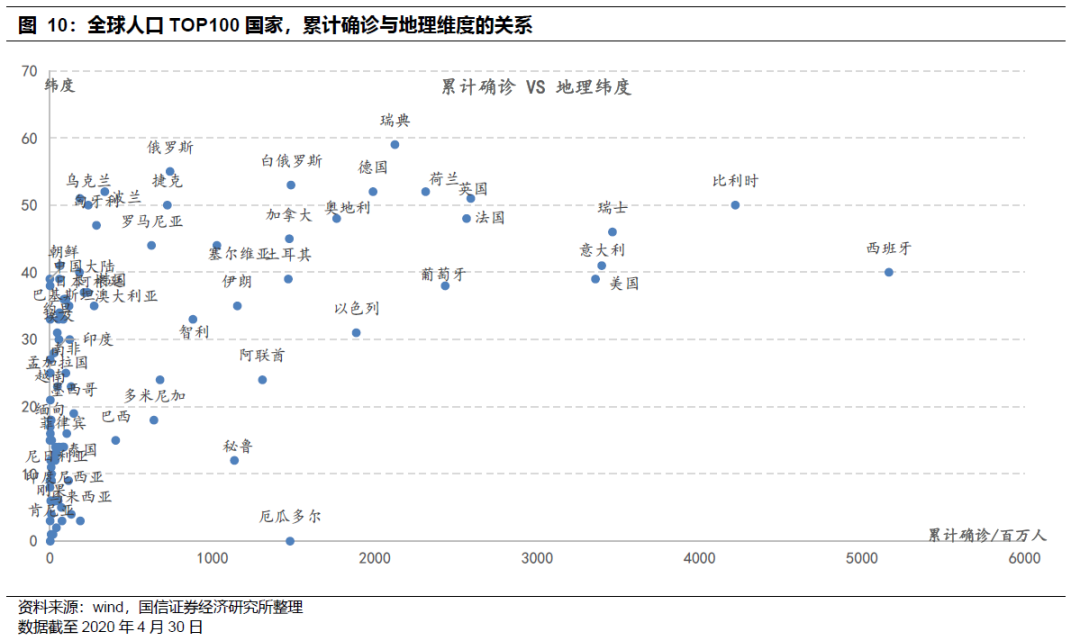

在《港股二季度策略:耐心守候,期待夏天!》中提及,温度将可能给全球的防疫带来意想不到的“奇迹”,其观察思路是—将全球人口前100个国家(合计72亿人口)的地理纬度以及每百万人确诊病例做一比较,发现越是靠近赤道,则感染人数越少。因此,我们期待着从5月开始北半球陆续进入到夏天,将明显延缓西方的公共卫生事件扩散,以及在中国大陆,公共卫生事件将清零。

当然,4个月的夏天将最终过去,关于长期防疫,这取决于而西方国家如何应该利用这一档期中做好物资储备,加速研发疫苗,完善防疫制度,开发更好的信息化手段(这个在二季度策略中,总结中国、韩国防疫实践中有过较为详细的描述),而不能仅是靠天气帮助或者继续“佛系”防疫,甚至将公共卫生事件矛盾政治化,种族化。

但,我们依旧可以分析A股、港股,因为A股/港股与美股的条件大不同:中国公共卫生事件基本清零,而美国当下还在日增20000例以上。我们可以确认中国的基钦周期低点已现,股市将重启升势,而美国尚需观察,详细观点将在后边的报告中论述。

从时间上看,也是如此。中国复工在3月,而目前西方主要国家复工的时间表在5月下旬到6月,也就是,本轮中国经济复苏比西方主要国家领先约1个季度,因此,A股/港股也将率先从底部走出。

风险提示

全球公共卫生事件影响超出预期,宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

(编辑:陈鹏飞)

扫码下载智通APP

扫码下载智通APP