中国石化 (00386)Q1点评:全年资本开支有望同比下降 后续需求恢复去库存有望释放经营现金流

核心观点

充分计提、贯彻降本、削减开支、用好融资

2020Q1,中国石化(00386)营业收入5555亿,同比-22.6%;归母净利润-198亿。亏损主要来自炼油板块库存损失带来的经营亏损,以及计提资产减值损失104亿主要是库存减值。

上游:降成本得到贯彻,但Q2低油价下盈利承压

一季度公司原油产量同比-0.2%,天然气产量同比-2.4%。公司上游原油成本47美金/桶,比去年同期下降约7.5美金/桶。一季度勘探开发板块经营利润15亿。二季度预计上游板块受低油价影响,将出现亏损。

下游:炼化&销售板块承受巨额库存损失, Q2大概率扭亏

一季度公司原油加工量同比-13%,汽柴煤油产量分别同比-18%、-11%、-23%;境内成品油总经销量-29%。这基本反映了国内一季度成品油需求下滑程度。销量下滑幅度大于加工量下滑幅度,体现在一季度末库存堆积。一季度炼油、化工、销售板块经营亏损分别258、16、15亿,亏损主要来自巨额库存损失。

二季度,考虑两个月库存周期,我们预计只有4月份可能仍有一定库存损失,5-6月份应不再或很少库存损失。且从二季度开始产油国官价贴水对成品油盈利构成利好。二季度炼化&销售板块大概率扭亏。

现金流:资本开支全年有望下降,利用低息环境增加短债

一季度资本开支132亿,同比+11%。勘探开发、炼油、化工、销售分别61/24/21/26亿。全年来看,考虑到业绩承压,资本开支有望同比下降。

公司一季度经营现金流-681亿,除了经营亏损因素外,预付款增加也有一定影响。后续随着需求恢复,去库存有望释放经营现金流。公司一季度增加了大量的短期债务,利用今年低息环境,无论是抄底低价原油,还是借钱分红,都未尝不是股东利益的优化。

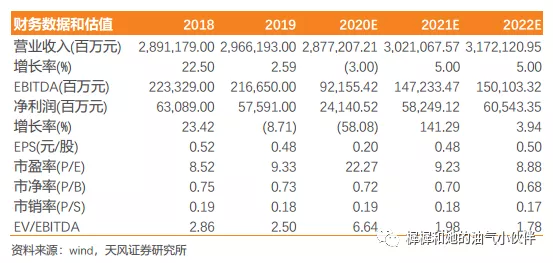

盈利预测与估值:维持公司20/21/22年业绩预测为241/582/605亿元,EPS0.20/0.48/0.50元,当前股价对应PE22/9/9倍,2019年底PB0.73倍,维持“买入”评级。

风险提示:二季度库存损失高于预期的风险;原油官价贴水取消的风险;运费继续上行的风险;分红低于预期的风险。

扫码下载智通APP

扫码下载智通APP