中信证券:香港交易所(00388)业绩可预测性高,维持“增持”评级

本文源自“非银观点”微信公众号,原文标题《香港交易所:业绩可预测性高,继任者选拔依靠机制体制》。

核心观点

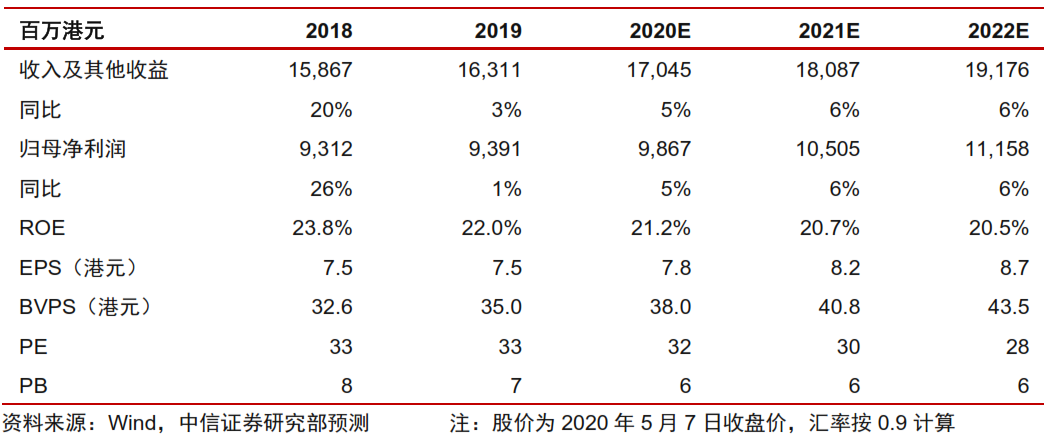

香港交易所(00388)一季度投资损失系一次性影响,未来存在回补可能。在互联互通活跃、潜在IPO和二次上市有望纳入港股通预期下,ADT有望保持在当前水平。李小加总裁确认2021年10月底后不再续约,未来继任者选拔依靠机制体制。公司独特商业模式未变,完善的公司治理是我们推荐公司的理由之一。维持公司“增持”评级,目标价273港元。

2020Q1归母净利润22.6亿港元,低于市场预期。公司2020Q1总收入40亿港元,同比下滑7%;归母净利润22.6亿港元,同比下滑13%,低于市场预期。1)2020Q1核心业务收入符合预期。ADT同比提升20%,沪深港通北向和南向交易日均成交额达780亿人民币和216亿港元,同比提升103%和82%。受此带动2020Q1现货和交易后分部收入分别增长27%和19%;沪深港通收入达到4.04亿港元,同比增长74%,核心业务收入同比增长19%。2)受宏观环境及全球股市及定息市场大幅调整影响,2020Q1投资收益为-4700万港元(vs 2019Q1 8.82亿港元),其中集体投资计划公平值亏损5.21亿港元(vs 2019Q1 收益3.90亿港元)。

投资损失系一次性影响,且存在回补可能。2020Q1保证金规模达到1468亿港元,尽管投资净回报率略有下滑(2020Q1 0.93% vs 2019Q1 1.12%),但保证金投资收益仍保持稳定(2020Q1 3.40亿港元 vs 2019Q1 3.53亿港元),使得公司内部管理基金收益整体保持稳定(2020Q1 4.74亿港元 vs 2019Q1 4.92亿港元)。但外部组合由于主要投资于上市股票、绝对回报、多行业固定收益及美国政府债券/按揭证券4类,受行情波动影响,上市股票和多行业固定收益均录得显著亏损(2020Q1 -4.53/-1.46亿港元 vs 2019Q1 2.45/0.56亿港元),大幅拖累投资收益。展望后市,存在修复可能。此外,公司在一季度已赎回14亿港元,4月进一步赎回19亿港元,截至4月仍配置于上述4类未赎回余额56亿港元。

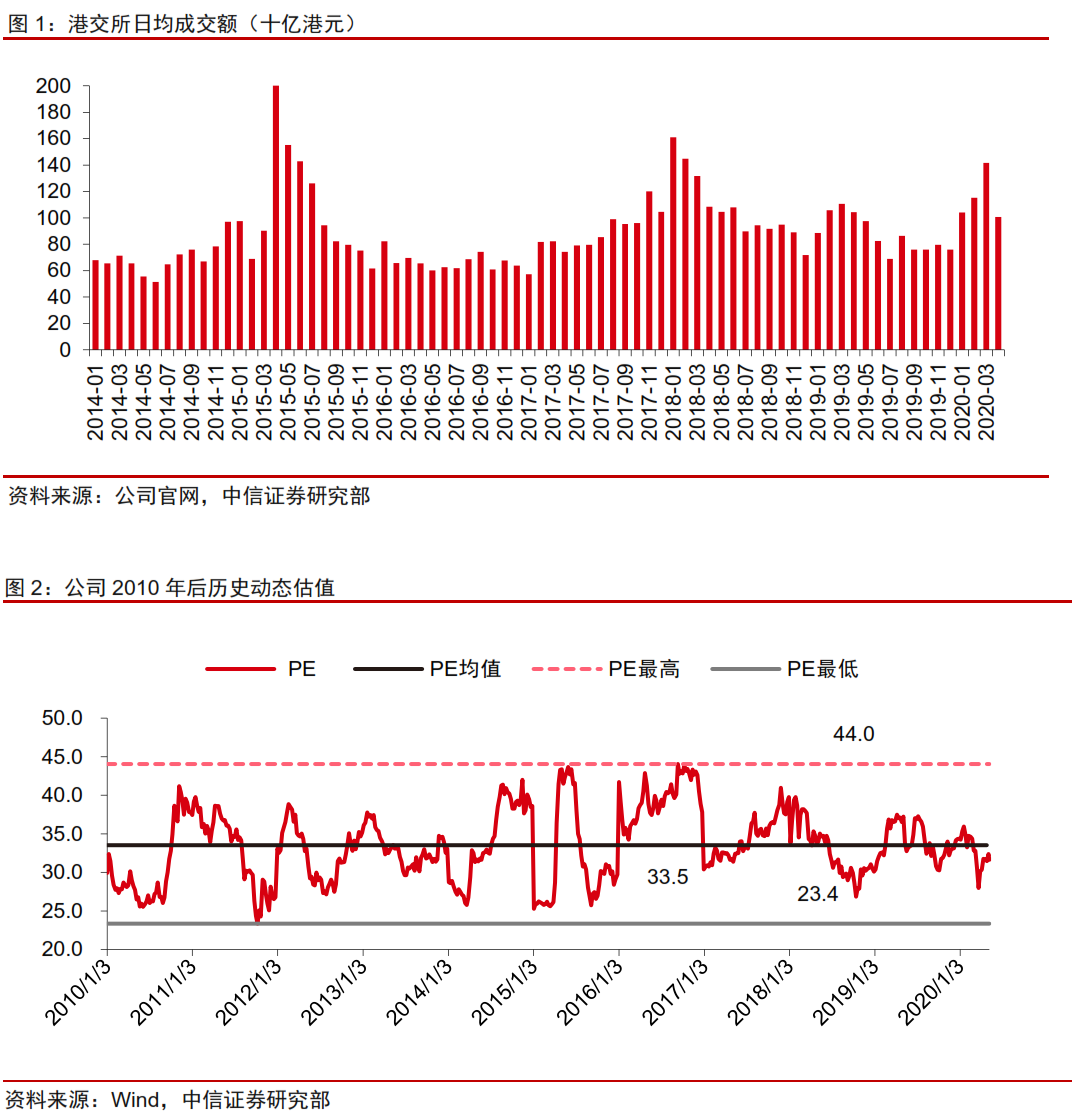

互联互通活跃,潜在IPO和二次上市有望纳入港股通预期下,ADT有望保持在当前水平。2020Q1沪深港通收入占比达到10.1%,较2019年续提升2.7pcts(2019年较2018年提升2.6pcts),显示出外资对A股市场以及内地投资者对港股新经济公司投资需求仍在加大。4月ADT回落至1005亿港元(1-3月分别为1039/1151/1417亿港元),使得年初至今ADT下滑至1161亿港元,但仍较去年同期高14%。近期由于中概股舆论风波及国际环境等多重因素,据上海证券报等媒体报道京东、网易等公司均考虑二次赴港上市。港交所在公共卫生事件影响下,2020Q1首次公开募资额仍然达到144亿港元。阿里二次上市后有望纳入港股通,虽然仍需与内地交易所和监管商讨,但属大概率事件。综合考虑上述因素,预计全年ADT有望维持当前水平。

过去10年管理层创造了超额收益,预计未来继任者选拔依靠机制体制。5月7日港交所公告集团行政总裁李小加拟于2021年10月底届满时不再重续合约,目前公司已成立了遴选委员会,将在全球范围内寻找合适人才。自2010年李小加任CEO以来,港交所先后完成了收购LME、成立场外结算公司、推出沪深港通、推出债券通、成立前交所以及修改上市新规等一系列重大制度改革和创新,成为亚太区最大的上市交易所集团,业务空间大幅扩展,为股东创造了超额回报。预计未来继任者选拔需要依靠公司完善的治理结构,这也是我们推荐港交所的重要理由之一。过去10年港交所多项开创性措施更多集中于“对接中国资产与全球资金”,当前这些措施已经开始产生持续稳定回报。期待继任者能够完成“令中国投资者实现全球资产配置”的使命。

风险因素:国际环境恶化超预期,日均成交量大幅疲弱,重要潜在标的上市进度低于预期,资本市场大幅下跌。

扫码下载智通APP

扫码下载智通APP