海通证券:货币超增买什么?

本文来自微信公众号“姜超宏观债券研究”。

最近,我们微信公众号收到最多的问题是为什么近期债券基金大幅回调,本文将分析今年以来各类资产价格表现的变化,以及其背后的逻辑。

1. 从债市为王,到股市商品领涨

1季度债市为王。

回顾今年1季度,从全球各类资产价格的表现来看,债市毫无疑问是最大的赢家。

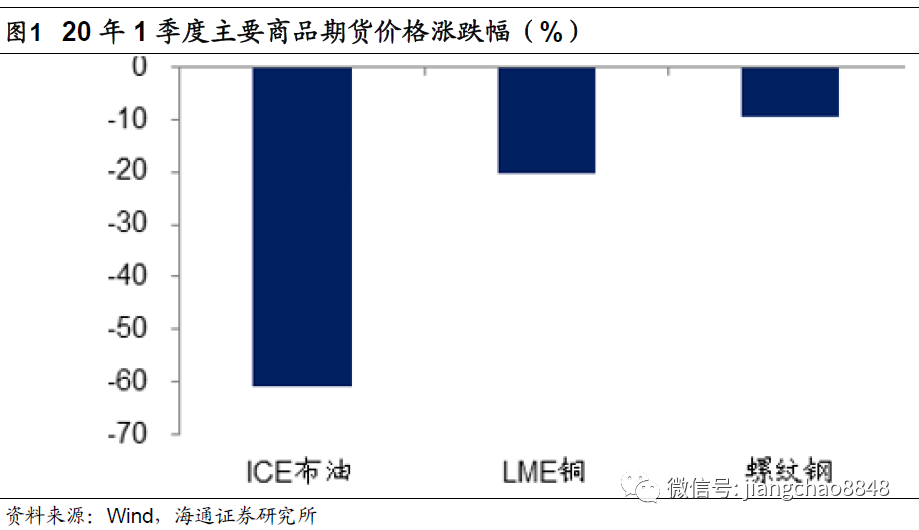

1季度商品价格普遍大跌,例如工业品的ICE布油价格下跌60.7%,LME铜价下跌20.2%,上海螺纹钢期货价格下跌9.1%。

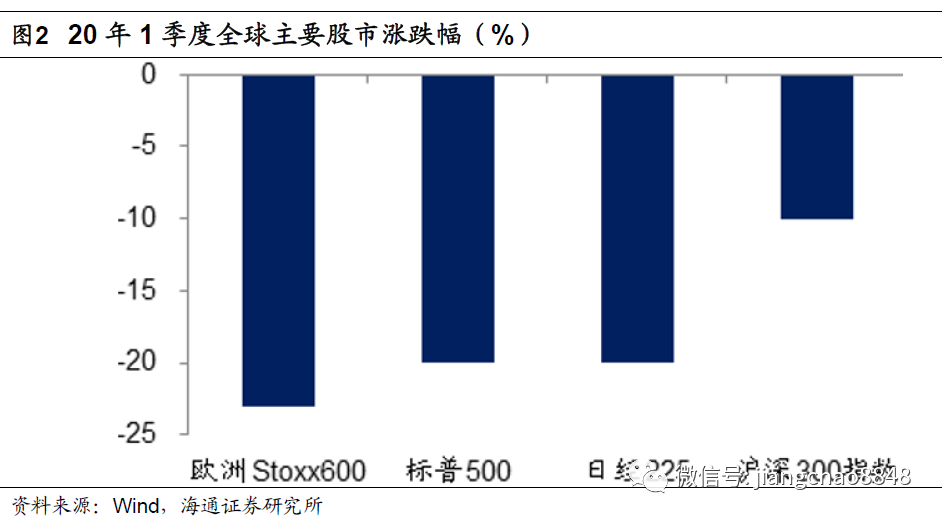

同期全球股市也普遍大跌,例如欧洲Stoxx600指数下跌23%,美国标普500和日经225指数均下跌20%,中国的沪深300指数下跌10%。

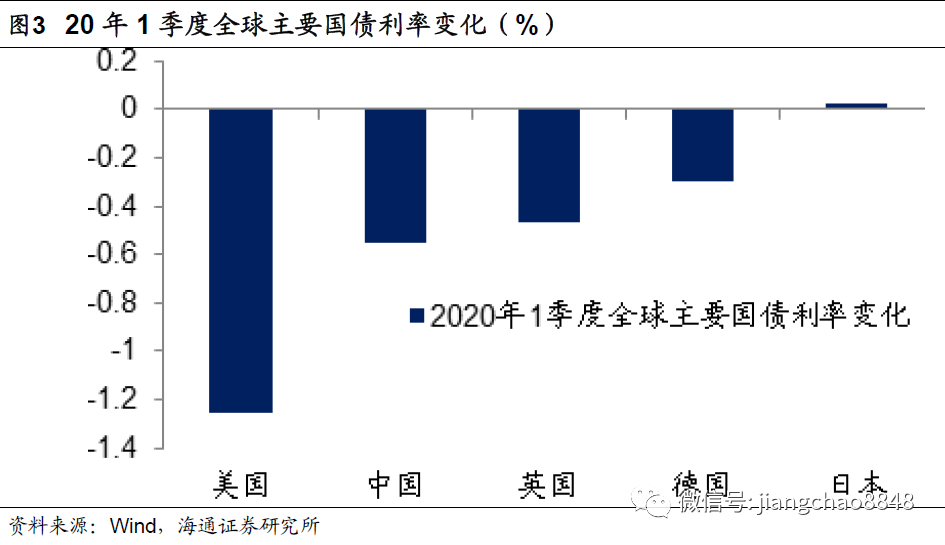

而1季度全球债市普遍大涨,其中美国10年期国债利率大幅下行了125bp,相当于上涨了12.5%;10年期中国、英国和德国国债利率分别下行55、46和29bp,相当于上涨了5.5%、4.6%和2.9%。

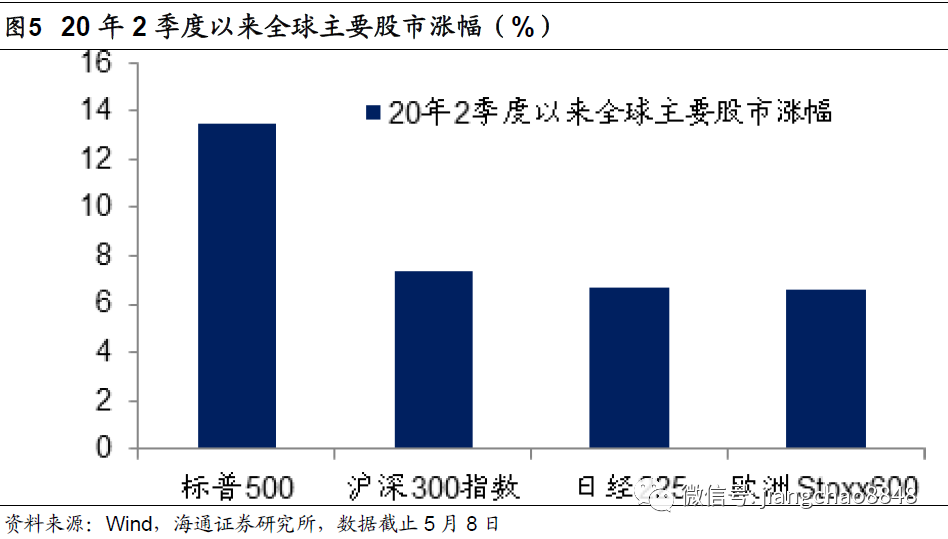

2季度股市、商品领涨。

到了2季度,资产价格的表现出现了明显逆转,变成了股市和商品领涨,债市普遍滞涨,甚至部分国家债市出现下跌。

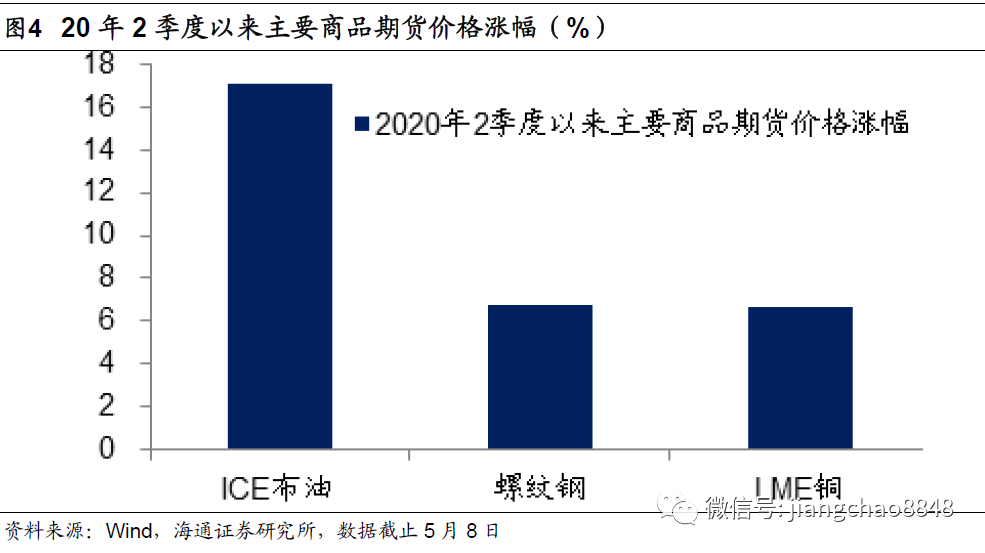

截止5月8日,2季度以来的全球商品和股市普遍大幅反弹,例如工业品的ICE布油价格反弹了17.1%,上海螺纹钢期货价格反弹6.8%,LME铜价反弹6.7%。

在股市方面,美国标普500指数反弹了13.4%,中国的沪深300指数反弹了7.5%,日经225指数反弹了6.7%,欧洲Stoxx600指数反弹了6.6%。

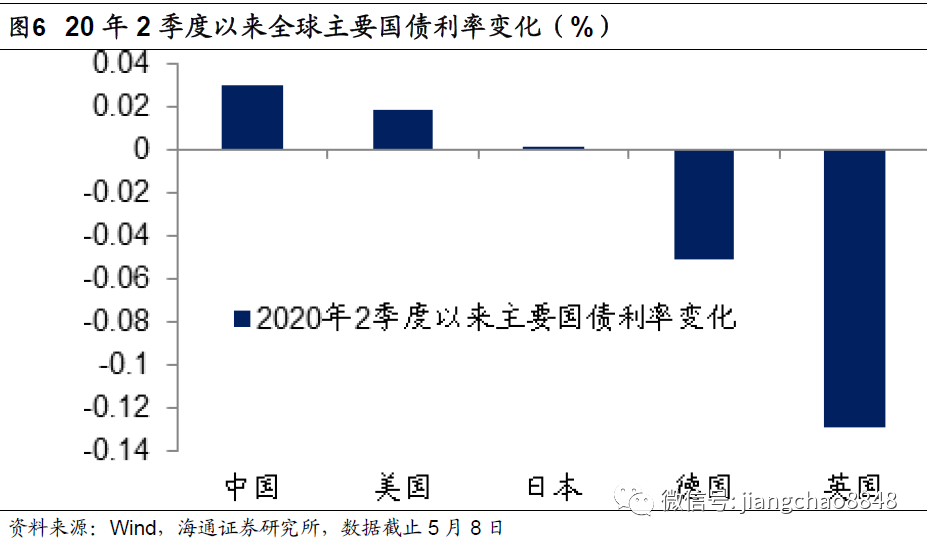

而2季度全球债市涨幅大幅缩窄,10年期英债、德债利率分别下行13bp和5bp,相当于分别上涨了1.3%、0.5%。而中国和美国10年期国债利率分别上行了3bp和2bp,相当于分别下跌了0.3%和0.2%。

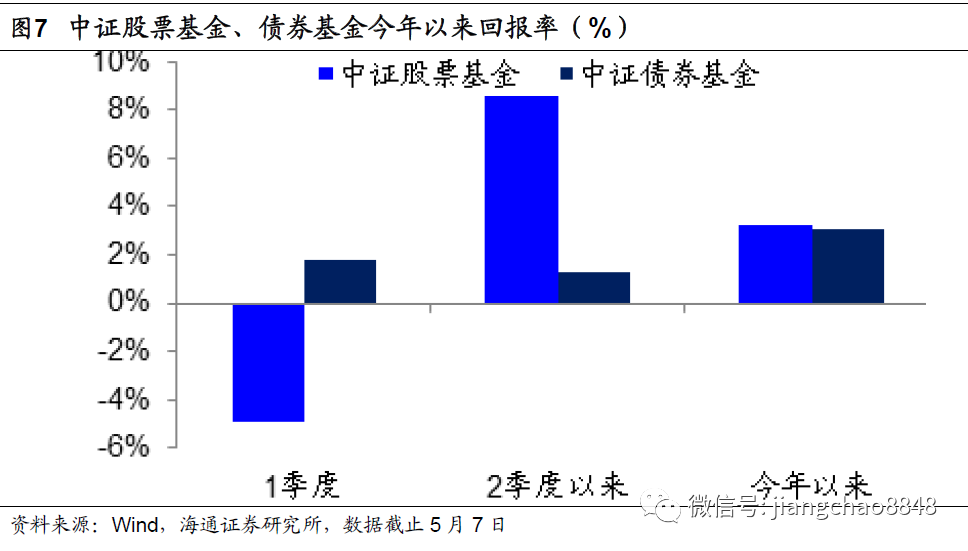

股基表现反超债基。

资产价格的变化也会影响到大家配置各类资产的收益。我们用中证基金指数的变化来代表各类基金的收益率,1季度持有债券基金的收益率为1.7%,高于股票型基金的下跌4.9%。但是2季度以来的股票型基金上涨8.6%,高于债基的上涨1.3%。而且今年以来股票基金的累计收益率为3.2%,已经超过债基的3.1%。

2. 货币超增,通胀重燃

为何股市和债市的表现会逆转?

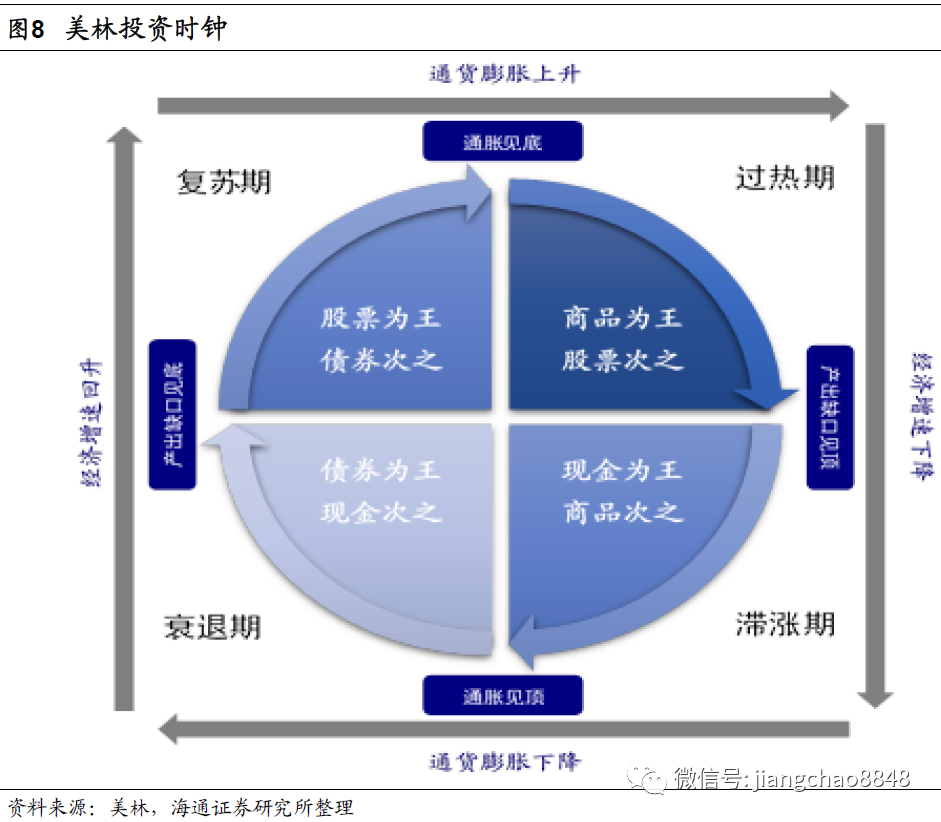

如何理解各类资产价格表现的变化?美林投资时钟提供了一个重要的思路:历史规律显示,在经济周期的不同阶段,例如在经济的复苏期或者衰退期,各类资产价格的表现是不一样的。而划分经济周期的关键是经济增长和通货膨胀这两大核心指标,这意味着我们可以从经济和通胀这两个角度出发,来理解当前资产价格的变化。

经济依旧低迷,改善并不明显。

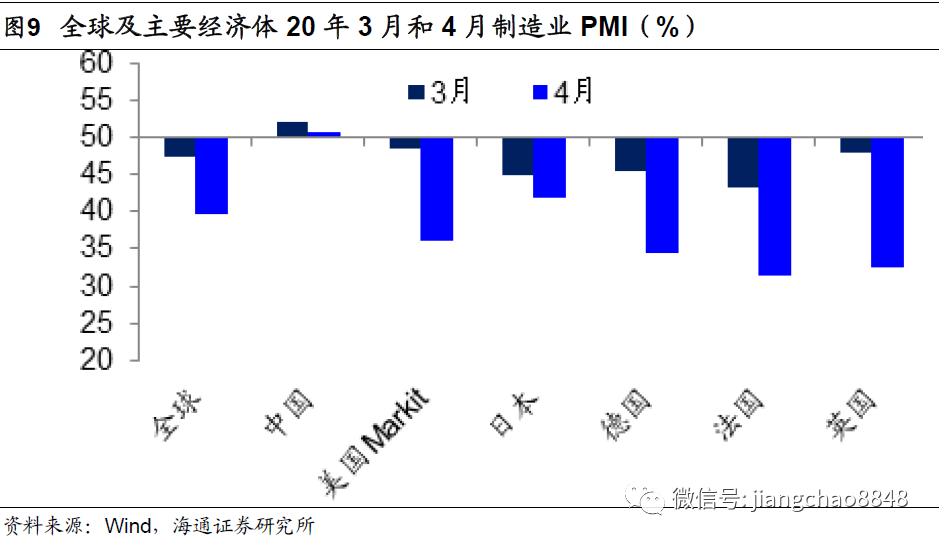

从全球经济的表现来看,2季度以来还在进一步恶化。4月份摩根大通全球综合PMI指数从39.2%降至26.5%,其中制造业PMI指数从47.3%降至39.8%。而分国别来看,4月份美国、欧元区、日本的制造业PMI指数均大幅下降。

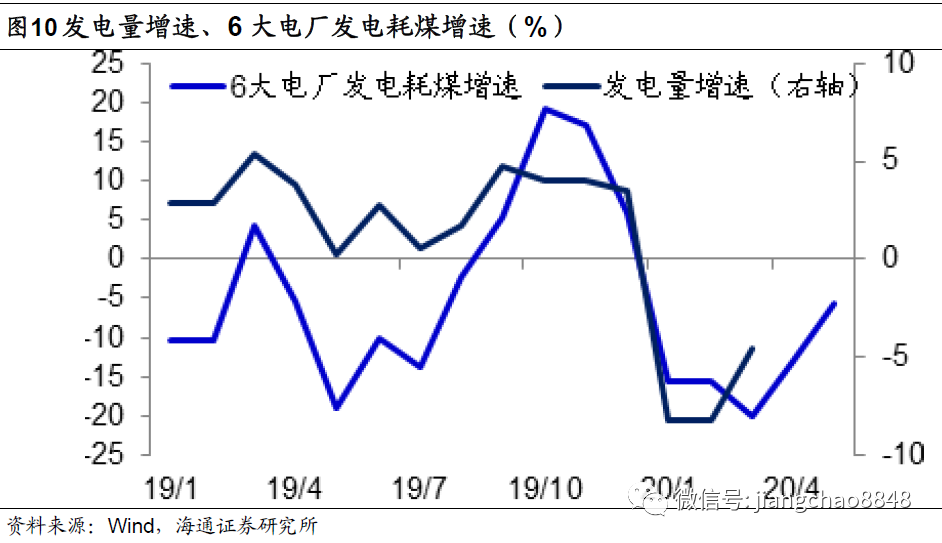

从国内经济的表现来看,4月经济继续改善,但是改善的幅度较为有限。从领先指标来观察,4月制造业PMI小幅回落至50.8%。从生产指标来看,4月6大电厂发电耗煤同比下降13%,虽然比3月的下降20%降幅缩窄,但仍处收缩区间。

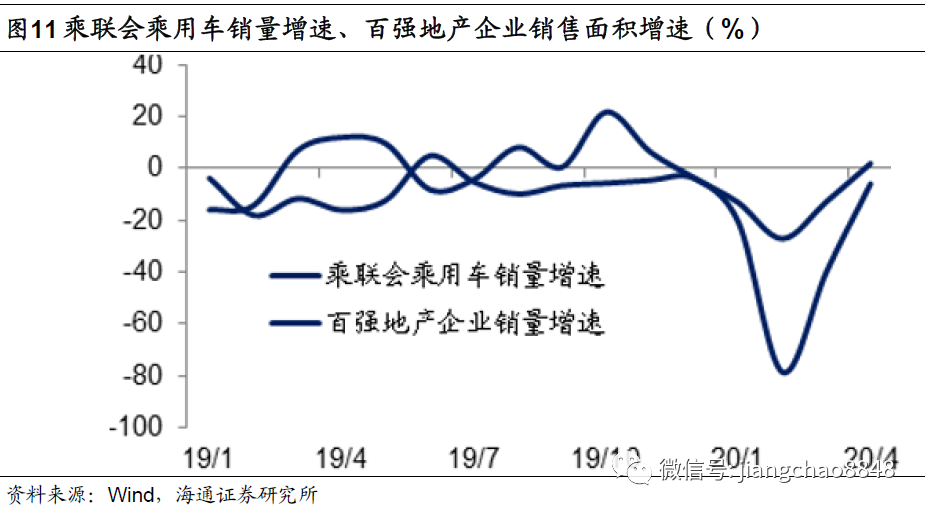

从需求指标来看,4月百强房企销售面积同比增速由负转正至1.9%,4月前4周乘联会乘用车零售降幅缩窄至1.6%,房地产和汽车两大需求降幅大幅缩窄,但并没有出现明显的正增长。

货币大幅超增,通胀预期重燃。

2季度以来最大的变化,是货币的大幅超增。

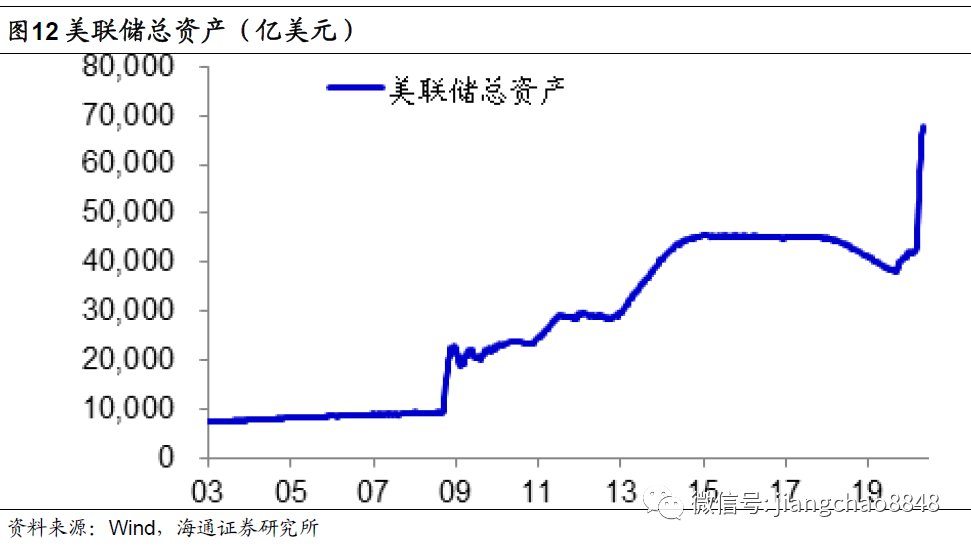

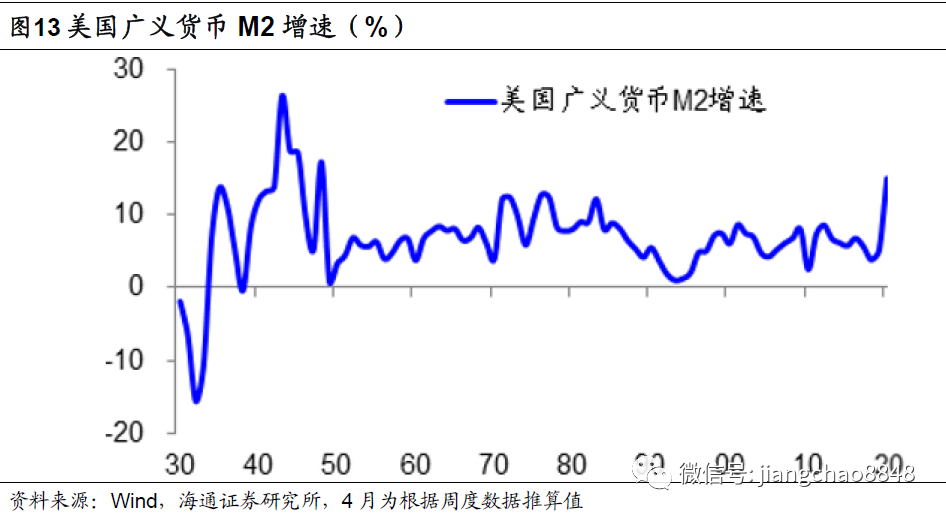

以美国为例,在3月份,美联储宣布实施不限量的量化宽松货币政策,而且将资产购买扩展到了垃圾级的企业债。截止5月6日,美联储今年以来已经购买了2.56万亿美元的资产,其资产规模比去年年末增长了60%。

无论是财政赤字货币化,还是购买垃圾债券,美联储都是在释放基础货币,进而创造出更多的广义货币。而截止到3月末,美国广义货币M2增速已经从去年末的6.8%升至10.4%。从美联储公布的周度货币指标来观察,4月份美国M2同比增速或将达到创纪录的17.5%,这将超过1970年代滞胀时期13.8%的货币增速高点,而直追1940年代26%的历史峰值。

而广义货币增速创新高的不仅是美国,欧元区3月份的广义货币M3增速达到7.4%,远超去年末的5%,创下2009年1月以来的新高。

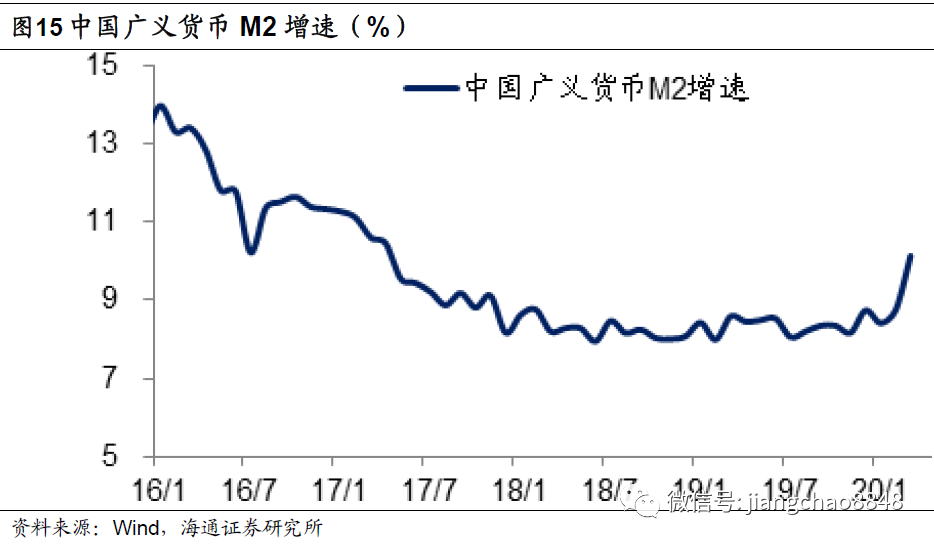

中国3月份的广义货币M2增速达到10.1%,创下近3年的新高。

而全球广义货币增速的大幅跳升,意味着通胀预期的重新回升。

不管有没有学过经济学,大家肯定都听说过通货膨胀,但到底什么是通货膨胀?我们看到去年猪价大幅上涨,这是通货膨胀吗?未必!如果只是个别商品的价格上涨,只能称之为物价上涨,而不一定是通货膨胀。

所谓的通货膨胀,其中的通货指的是货币,也就是货币相对于经济发多了,使得货币贬值,引发了全面性的物价上涨。由此可见,当前全球央行超级宽松的货币政策,使得全球广义货币增速大幅跳升,远超经济增长的需要,其实意味着全球货币相对于过去都在大幅贬值,因而新一轮通货膨胀或正在重新出现。

因此,我们认为当前资产价格表现变化背后的核心逻辑,在于全球货币超增导致通胀预期重燃,因而未来需要围绕货币超增和通胀回升来配置资产。

3. 实物资产价值提升

首先,最直接受益于通货膨胀的是实物类资产,包括黄金、大宗商品和房地产。

货币贬值利好黄金。

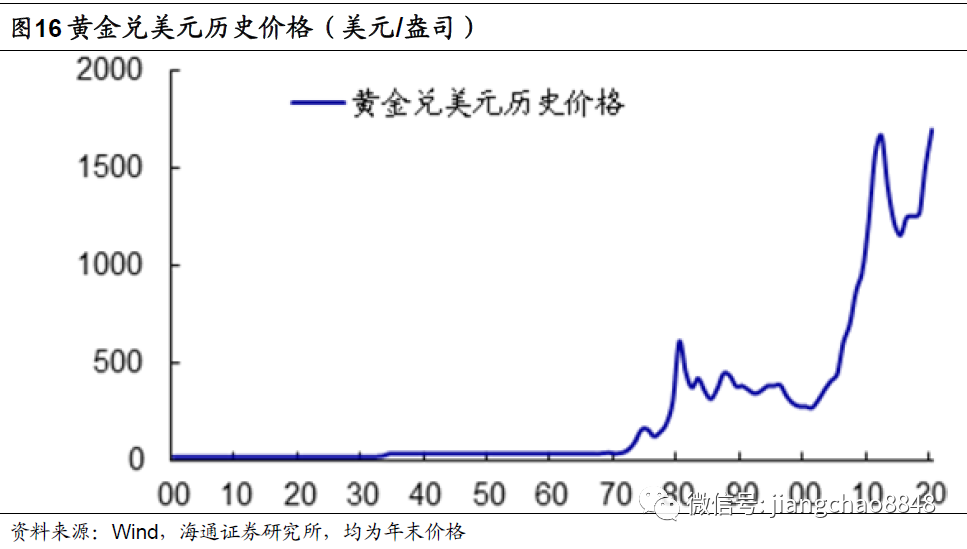

在人类历史上,曾经长期实施金本位的货币制度,也就是把黄金作为货币体系的核心支柱。直到第二次世界大战之后,黄金的地位才被美元所取代。但最初美元也是与黄金直接挂钩,1盎司黄金等于35美元。直到1971年美国宣布美元与黄金脱钩之后,美元正式取代黄金成为全球储备货币,全球才正式步入了纸币时代。

在1970年代,虽然黄金失去了国际货币的地位,但由于当时全球货币超发,尤其美国的货币增速长期保持在10%左右,远高于同期3%左右的GDP增速,这意味着美元在持续贬值,因而当时出现了持续的高通胀,以及黄金的大幅上涨。

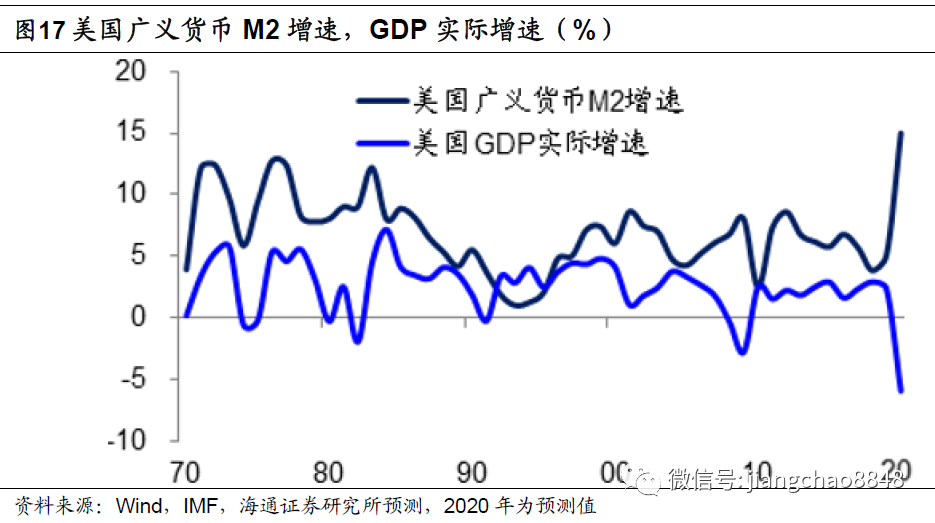

而在今年卫生事件爆发之后,全球经济大幅收缩,IMF预测今年全球的总产出将比去年萎缩3%,其中美国经济将同比萎缩5.9%。但是得益于超级宽松的货币政策,美国的广义货币增速即将达到17.5%的历史新高。货币超增叠加经济萎缩,意味着货币价值的大幅缩水。

虽然美元指数保持稳定,但原因在于美元指数是一个相对指标,由于其他国家也都在大幅宽松,因而美元相对于其他货币并未贬值。但由于黄金无法大规模印刷,这意味着所有货币对黄金都在贬值。

大宗商品价值提升。

在货币超发的环境下,部分大宗商品价格也能够受益。

由于卫生事件导致全球经济短期大幅下滑,大宗商品的需求下降,因而在1季度大宗商品价格普遍大幅下跌,4月下旬的WTI原油期货结算价甚至一度跌至负值区间。

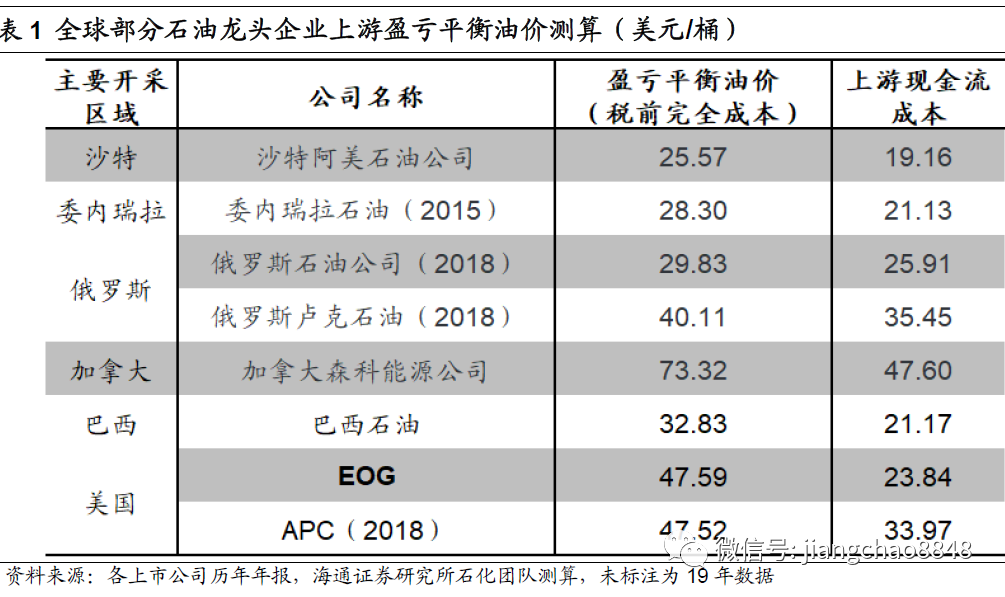

但是大宗商品的供需也是在变化的。以原油为例,目前的国际原油价格跌至30美元/桶甚至以下的水平,这已经低于大部分油企的现金成本,例如美国页岩油的现金成本在20-30美元/桶左右,传统油田的现金成本在20-40美元/桶左右。

这意味着这些高成本的原油企业将被迫减产,例如美国5月8日当周的石油活跃钻井平台总数减少至292座,创下10年新低,这也预示着未来全球原油供应将会显著下降。

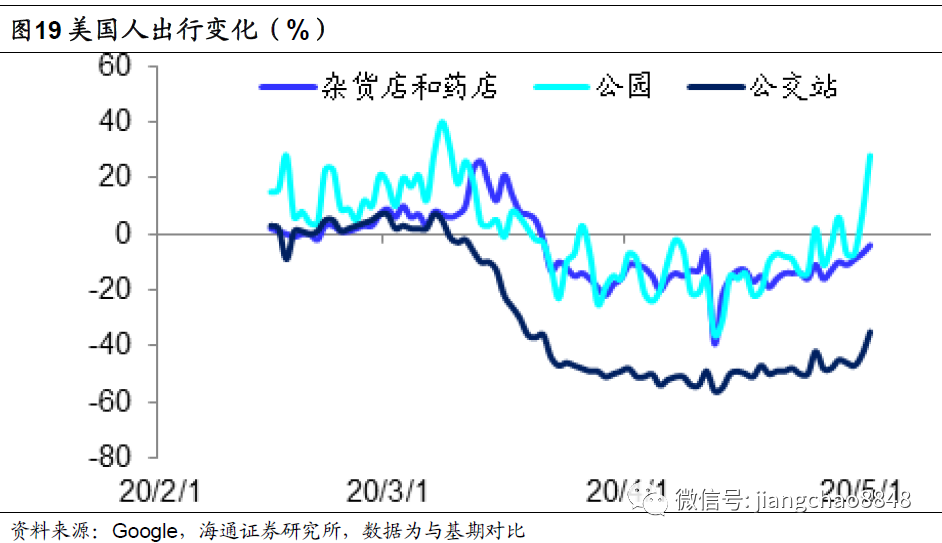

与此同时,随着国际卫生事件的缓解,欧美国家正在陆续复工,谷歌的数据显示,4月中旬以来美国人出行出现明显改善,这意味着原油的需求将逐渐恢复,因而随着供需的改善,油价未来或将重新大幅上涨。

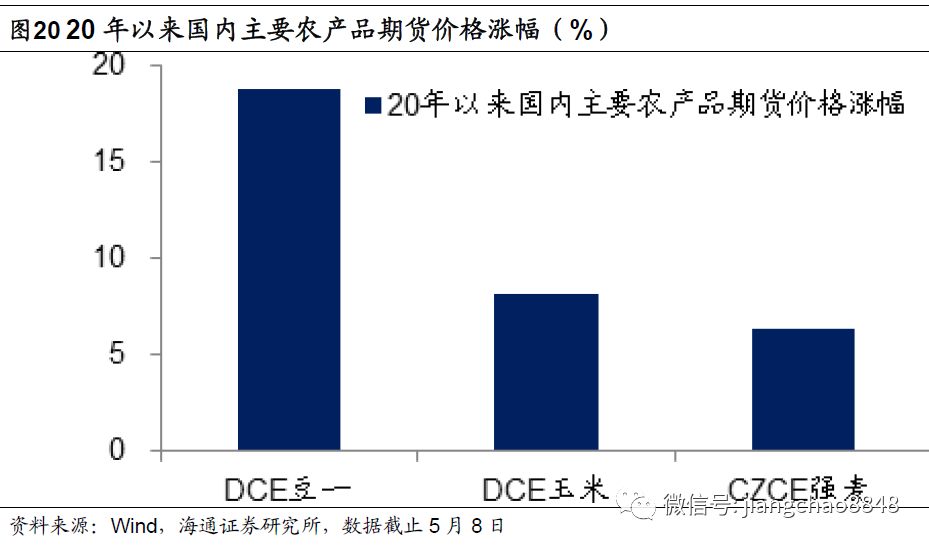

此外,在农产品领域,由于卫生事件导致大面积的边境关闭或者封锁,使得农产品贸易受到影响,将会导致农产品的结构性涨价。例如今年以来虽然国际农产品价格多数下跌,CBOT的大豆、玉米、小麦价格均有明显回落,但是国内农产品价格普遍上涨,大连商品交易所的大豆、玉米期货价格分别上涨18.7%和8.1%,郑州商品交易所的小麦期货价格上涨6.3%。

房产也能对抗通胀。

第三类抗货币超发和通胀的实物资产是房地产。

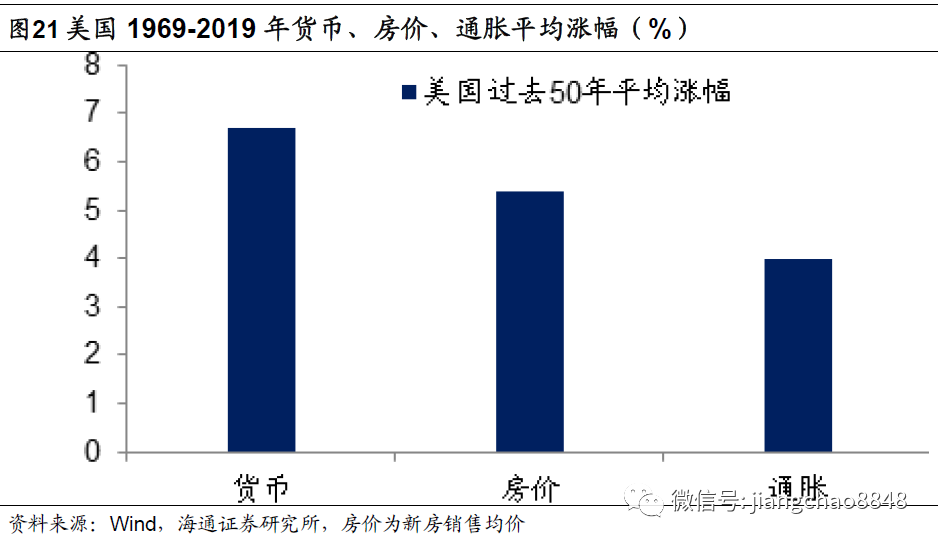

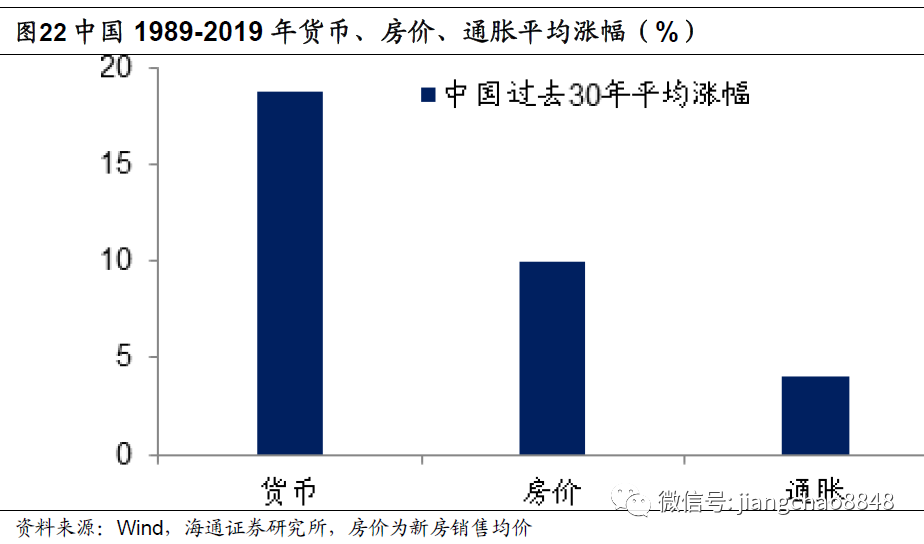

在美国,过去50年的货币平均增速为6.7%,通胀均值为4%,而新房销售均价的平均涨幅为5.4%,房价涨幅跑赢了通胀而接近货币增速。

在中国,过去30年的货币平均增速为18.7%,通胀均值为4.1%,而新房销售均价的平均涨幅为10%,房价涨幅也是跑赢了通胀,和货币增速的差距也相对有限。

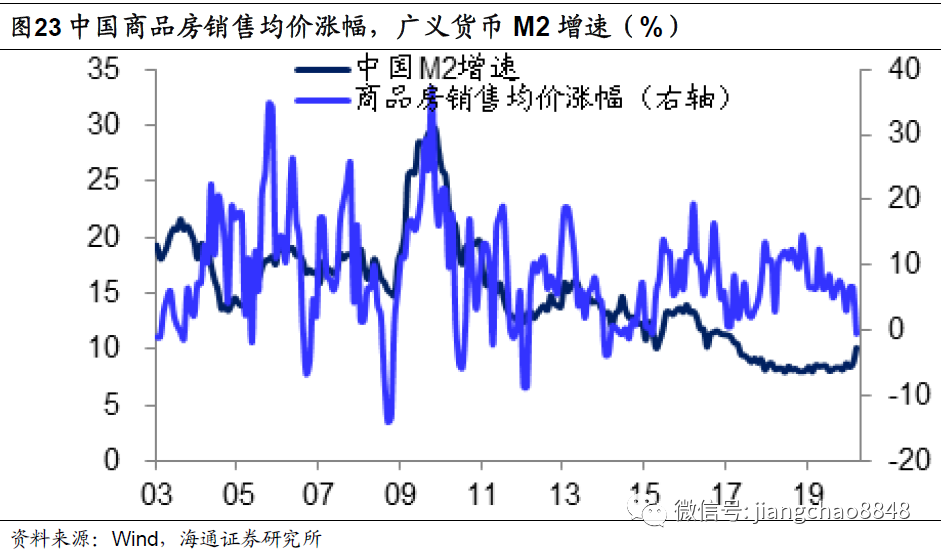

截止到今年3月份,我国广义货币M2增速为10.1%,通胀累计涨幅为4.9%,同期新房销售均价的累计涨幅为2.2%。房价短期跑输了货币增速和通胀,但考虑到卫生事件导致居家限足,严重影响了1季度的地产销售,而货币增速的大幅跳升发生在3月份,货币超增大概率会对未来的房价产生滞后影响。

4. 股市保值三大方向

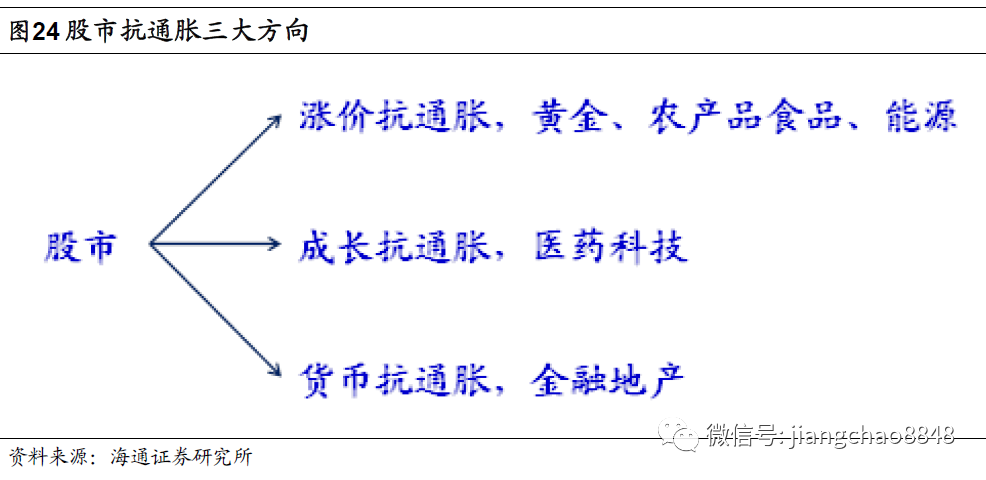

其次,在货币超增和通胀回升的背景下,股市也是重要的保值资产,我们认为有三个大方向值得关注。

涨价抗通胀类资产。

第一类是可以通过涨价来抗通胀的资产,主要是上述大宗商品在股市中的映射。

大宗商品种类繁多,主要包括农产品、食品、工业金属、贵金属、能源、化工产品等等。我们认为当前全球经济依旧低迷,因而决定大宗商品保值与否的关键在于供给端。

相比之下,农产品的供应受天气和政治因素影响较大,其供给相对受限。而前期油价暴跌正在出清石油的供给,因而未来对于能源价格反弹也要高度重视。而各种工业金属的供给普遍比较充足,其价格弹性也相对较小,只有贵金属的黄金等供给相对有限。

也就是说,黄金、食品农产品和能源产品相关的优质股票,未来应该可以保值。

成长抗通胀类资产。

第二类是可以通过业绩的高增长来对抗通胀的资产,主要是医药和科技两大方向。

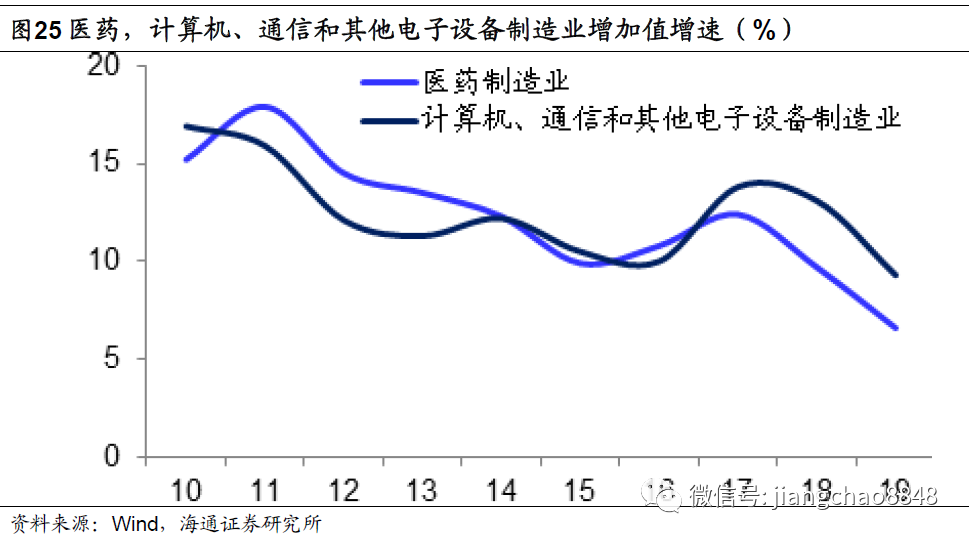

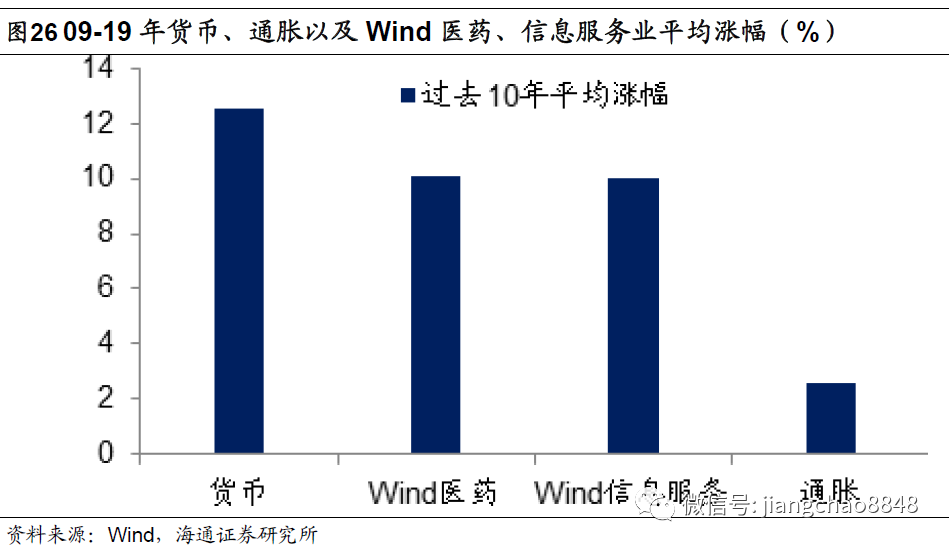

我们以统计局工业统计中的医药制造业和计算机、通信和其他电子设备制造业这两大行业分别代表医药和信息科技两大产业,其过去10年的工业增加值增速平均为12.3%和12.5%。

我们以Wind医疗保健和信息技术两大行业指数来测算医药和信息科技两大行业股票的平均回报,过去10年A股中这两大行业的年均回报率分别为10.1%和10%。

因此,无论是从行业增速还是股市回报来看,医药和信息科技行业过去10年都稳定在10%左右,接近同期12.5%的广义货币增速,而远高于同期2.6%的通胀率。

货币抗通胀类资产。

第三类是受益于货币高增的资产,主要是房地产和金融相关的股票。

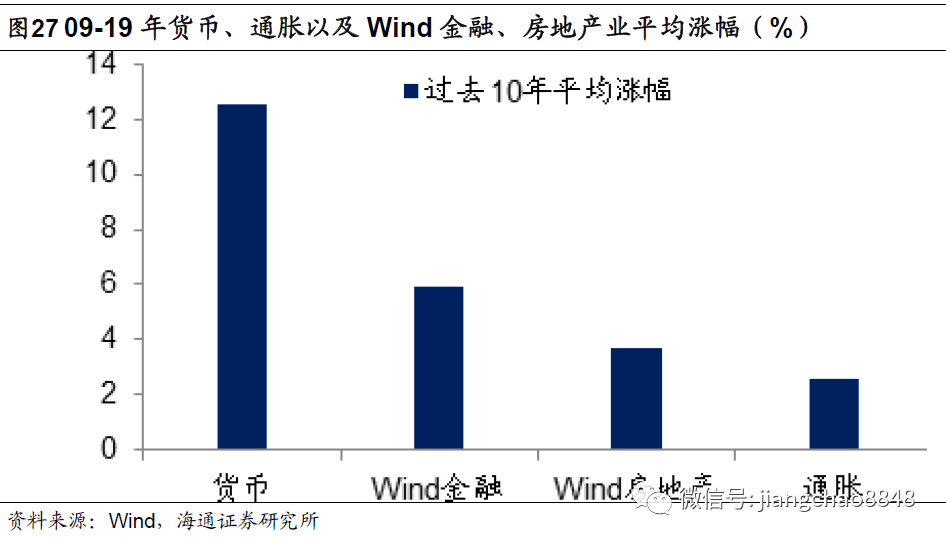

从09年到19年,虽然上证指数代表的股市整体表现不佳,但Wind金融和房地产两大行业指数的年均涨幅分别达到5.9%和3.7%,虽然不及同期12.5%的广义货币增速,但毕竟跑赢了通胀。

而且考虑到上述只是行业指数的表现,如果在金融和房地产行业中选择龙头和优质公司的股票,其年化回报率应该也可以达到10%左右,接近货币增速的水平。

大家对房地产和金融行业的股票印象比较差。认为房地产行业缺乏技术含量,而且中国人口红利的高峰期已经过去,因而未来房地产行业缺乏需求的支撑。而金融行业以银行业为主,由于长期刚性兑付,所以可能存在大量潜在坏账。

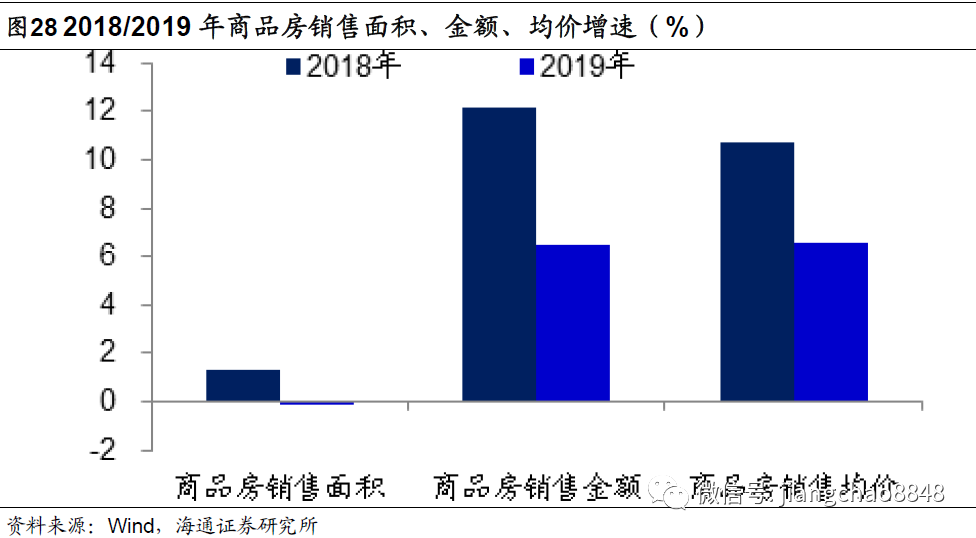

但是这两个行业其实都是受益于货币超发的行业。以房地产为例,虽然中国的房地产销售面积在17年就达到了17亿平米,在18、19年几乎没有大的变化,但同期的房地产销售金额平均每年增长10%左右,这其实来自于房价的上涨,源于货币的增长。也就是说,只要货币高增的趋势不变,哪怕地产行业的需求不再增加,但是其行业收入依然可以稳定增长。

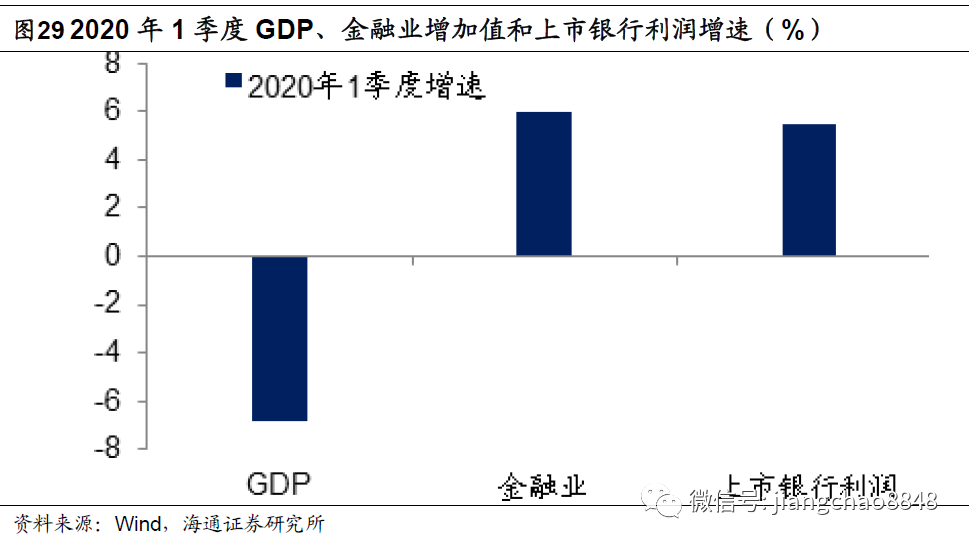

银行业也是类似的逻辑。银行其实就是负责货币发行的行业,只要货币高增的趋势不变,银行业的收入就会持续增长,虽然有存贷差缩窄的冲击,但其长期影响相对有限。例如今年1季度,受卫生事件影响中国经济增速同比下降了6.8%,但以银行为主的金融业增加值逆势增长了6%,1季报36家上市银行净利润同比增长5.5%,说明银行业的业绩增长好于绝大多数上市行业。

5. 债市利率或趋回升

最后我们讲一下债市,我们认为未来债市利率或将趋于回升,对于债市配置要谨慎。

利率太低,无法对抗货币贬值。

理由其实很简单,配置任何一类资产我们都要看其预期收益率能否跑赢货币增长和通胀。

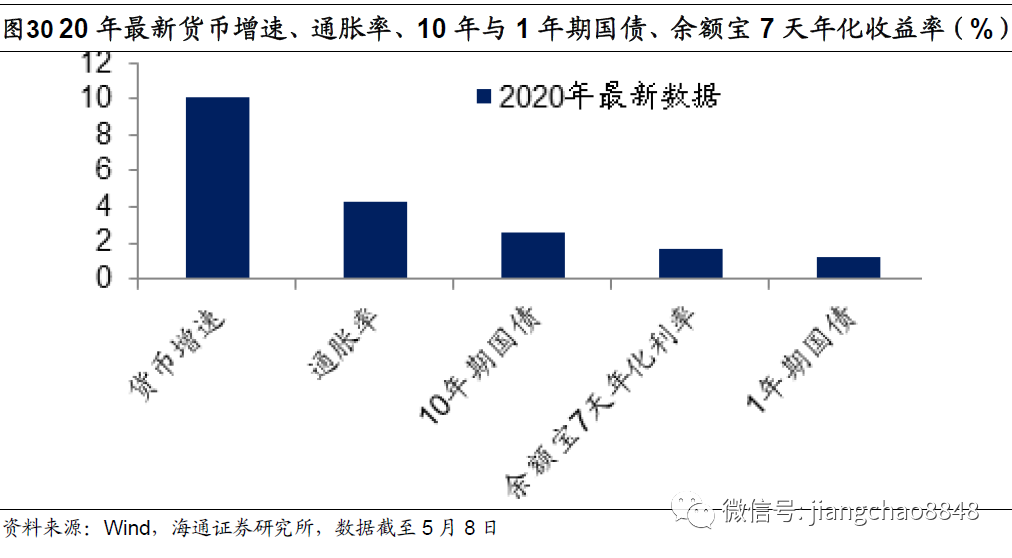

目前,中国10年期国债利率为2.6%,1年期国债利率为1.2%,均处于历史最低位附近。国债确实很安全,有着国家信用背书,大家持有不用担心任何本金的损失。但问题是,现在的广义货币增速高达10.1%,如果货币越来越多,那么在考虑货币本身的贬值之后,持有超低利率国债的意义在哪里呢?

同样的理由其实也适合于货币基金,很多人都在说现金为王,也就是持有货币基金等现金资产。但目前余额宝的7天年化收益率已经降至1.67%,不仅远低于10.1%的货币增速,甚至还远低于今年以来4.9%的平均通胀率,如何指望货币基金能保值呢?

高债务未必指向低利率。

很多人说未来必然会是走向低利率时代,原因是当下全球都是普遍的零利率甚至是负利率,所以中国也不会例外。

但是未来是不确定的,大家不能够凭借过去二三十年的利率走势来简单外推。如果看的更远一点,比如回顾美国过去100多年的利率走势,我们发现利率其实呈现周期性的变化,只不过每一次周期上行或者下行的时间都特别长,长达30到40年,以至于大家身在其中会认为这是永恒的趋势,其实可能恰恰处于利率的变化拐点。

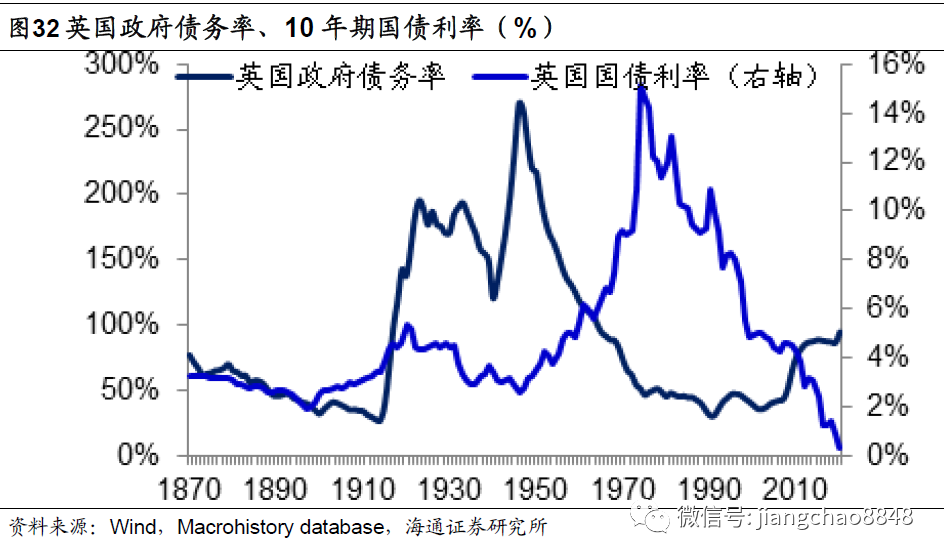

现在很多人判断低利率的理由在于高债务压力,各国政府为了偿债,只能保持低利率。但其实历史上也曾出现过高债务的时期,其中最为典型的是二战结束之后,当时美国的政府债务率高达120%,英国甚至超过200%,但是在1950年之后,利率并非持续下降,而是逐渐回升。

有人说那是因为战后的经济繁荣,经济增长使得收入增加,降低了债务率。但是到了1970年代,全球经济增速大幅下滑,美国和英国的政府债务率依旧在下降,原因其实在于通胀大幅上升,消灭了债务。

因此,大家不要忘了,高通胀其实也是解决债务问题的利器。而在当前全球史无前例的货币宽松之下,我们必须对未来的通胀回升留一份戒备,而对于当前超低的利率水平和债券牛市留一份警惕。

(编辑:程翼兴)

扫码下载智通APP

扫码下载智通APP