中芯国际(00981)能募多少钱?200亿起步?拿到500亿都算正常!

本文来自“集微网”。

5月5日,中芯国际(00981)发布公告,拟发行不超过16.86亿股人民币股份,于科创板上市。

公告显示,募集资金扣除发行费用后,拟约40%用于投资12英寸芯片SN1项目,约20%用作公司先进及成熟工艺研发项目的储备资金,约40%用作为补充流动资金。

中芯国际此次若能成功登陆科创板,意味着其将成为国内半导体板块实现“A+H”两地上市的第一股。

而日前证监会发布了《关于创新试点红筹企业在境内上市相关安排的公告》,调整了已境外上市红筹企业回A股上市的市值要求,可以说是为中芯国际回归A股增加了筹码。

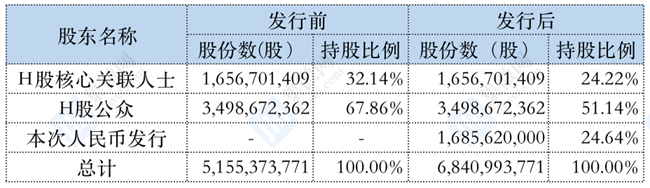

据公告,此次以人民币发行的股份类别与香港股份的普通股类别相同。截至公告日,中芯国际总股本为5,115,373,771股,其中核心关联人士(大唐控股(香港)投资有限公司、鑫芯(香港)投资有限公司)持股1,656,701,409股,占比约32.14%;公众持有的香港股份为3,498,672,362股,占比约67.86%。

假设此次人民币股份发行项下全部16.86亿股人民币股份获批准并实际发行,而所有股份向中芯国际非关连人士发行,且并未行使超额配股权,则公众持有人民币股份为1,685,620,000股,占发行后总股本约 24.64%,核心关联人士占发行后总股本约24.22%,公众持有的香港股份占发行后总股本约51.41%。

事实上,港股偏低的估值一直导致港股上市公司融资难达预期,而此次中芯国际寻求A股上市,也是为了获得更多的资金支持。资本充足后,将加快公司先进工艺进展,有利于半导体制造国产化快速实现。

作为中国半导体的龙头企业,中芯国际科创板上市具体会募集多少资金是不少业内人士关注的问题。

据公告,此次发行价将会参考以下因素:一、本公司的运营及财务状况;二、半导体行业于二级市场的平均市盈率;三、香港股份于联交所的买卖价;四、中国股市的市况;五、适用的法律及法规。

集微网参考上述定价因素,对比目前A股半导体相关公司的市盈率,对中芯国际发行价进行了预测。

市盈率是股票价格除以每股盈利的比率,通常用来比较不同价格的股票是否被高估或者低估,2019年年报中每股盈利已确定,因此发行价格即为市盈率乘以每股盈利。

计算数据以5月5日公告日的收盘价为参照。5月5日,中芯国际收盘价为15.26港元,折合人民币约为13.09元,市盈率为45.22倍,当日总市值约为670亿人民币。

若参考公司的运营及财务状况,2019年中芯国际营业收入折合人民币约220.83亿元。经计算,A股营业收入超过200亿元的半导体上市公司平均市盈率为74.26倍。按此市盈率计算,每股发行价为21.50元,募集资金额约为362.43亿元。

若参考半导体行业于二级市场的平均市盈率,经计算,半导体行业二级市场的平均市盈率为94.32倍。按此市盈率计算,每股发行价为27.31元,募集资金额约为460.32亿元。

若参考香港股份于联交所的买卖价,港股每股收盘价格为13.09元。按此价格计算,每股发行价为13.09元,募集资金额约为220.70亿元。

若参考中国股市的市况,集微网计算了中国上市的所有“A+H”股的A股和H股的市盈率比值A/H,A/H的平均值为2.04。按此计算,发行时市盈率为92.25倍,发行价为26.71元,募集资金额为450.23亿元。

截至5月8日收盘,中芯国际市值相比5月5日收盘价上涨11.66%,按照上述方法计算,募集资金或有可能超过500亿。

事实上,此前科创板已经上市了两家“A+H”股公司,分别是昊海生科和中国通号。其中昊海生科发行价的溢价率约为100%,而中国通号基本是平价发行。

值得一提的是,两家已经科创板上市的“A+H”股在二级市场表现平平,截至5月8日,中国通号相对发行价上涨8.38%,而昊海生科相对发行价下跌12.31%,已经跌破发行价。

预测一波中芯国际能募集多少资金?

1.平价发行,价格略高于港股市价,250~300亿元;

2.低溢价率发行,由于规模效应,市盈率较低,300~400亿元;

3.高溢价率发行,A股平均市盈率,400~500亿元;

4.超高溢价率发行,带动半导体产业发展,股价飙升,超500亿元。

(编辑:程翼兴)

扫码下载智通APP

扫码下载智通APP