CAR-T疗法的市场及前景:充满荆棘但总会找到最适合自己的位置

本文来自微信公众号“金斯瑞生物”。

原计划在美国芝加哥举行的2020年美国临床肿瘤学会年会 American Society of Clinical Oncology(ASCO),在公共卫生事件肆虐的背景下,召开时间定为2020年5月29日至5月31日,改为网络虚拟会议。一年一度的ASCO年会是临床肿瘤领域水平最高,最为权威的学术交流盛会,汇集了众多世界一流的肿瘤学专家,历年都有很多重要的研究发现和临床实验结果在ASCO年会上进行首次发布。

CAR-T疗法作为近年来肿瘤,尤其是血液瘤治疗最为瞩目的创新疗法之一,其进展一直备受关注。2017年的ASCO上,金斯瑞生物(01548)的子公司——传奇生物成为当之无愧的黑马。传奇生物研发的LCAR-B38M是一款靶向BCMA的CAR-T疗法。根据数据显示,在一项35例复发难治的多发性骨髓瘤患者参与的临床试验中,该疗法的客观缓解率达到100%。2020年ASCO年会开幕在即,三年的时间,传奇生物有怎样的收获?2020年3月,金斯瑞生物已向联交所提交有关其细胞治疗业务拟进行分拆赴美独立上市的建议,并获得联交所的有条件同意。CAR-T疗法,究竟会缔造怎样的“传奇”?让我们从已经上市的两款CAR-T疗法看起,回顾这类新兴疗法过往的成绩,结合多发性骨髓瘤的治疗现状,盘点相关在研药物。我们希望通过一系列,入门级的探讨,引发更多的探索和展望。

1 CAR-T概览

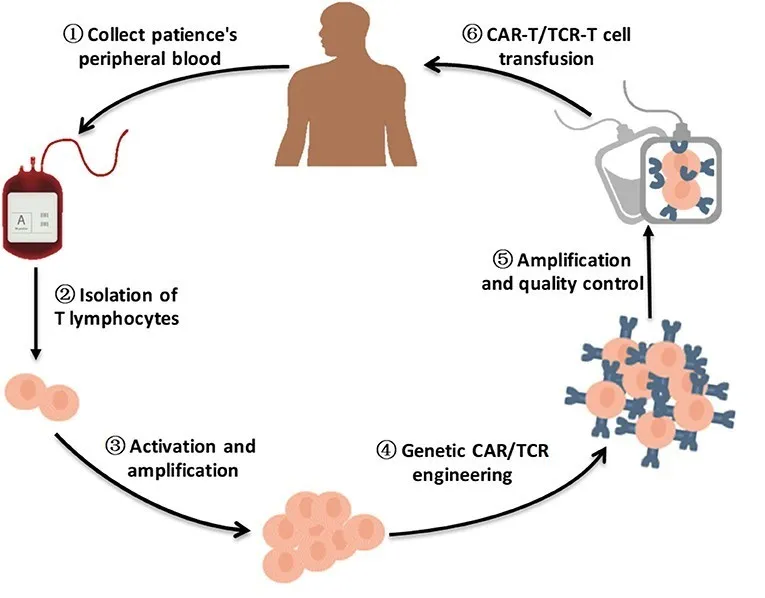

目前,大多数CAR-T是由自体T细胞制成的,这些自体T细胞通过白细胞分离从病人体内收集。病毒载体(慢病毒或逆转录病毒)或其他转染技术(如电穿孔)用于将含有CAR的基因传递至T细胞。编码CAR的基因整合到T细胞基因组中,最终导致CAR在胞外表达。经过广泛测试并获得FDA批准的典型“第二代” CAR由以下构成:一个胞外的,抗体衍生的单链可变片段(scFv)以结合抗原,铰链区,跨膜结构域,一个或多个胞内共刺激分子(最常见的是4-1BB或CD28),以及胞内信号转导分子(CD3ζ,源自T细胞受体)。基因修饰后,CAR-T细胞在体外扩增,然后通常冷冻以备之后的输注。CAR-T制造需要2-4周的时间,在此期间,患者接受清除淋巴细胞的化疗(LDC)预处理,目的是进行免疫抑制,以降低CAR-T排斥反应的风险并促进CAR-T增殖。环磷酰胺是LDC的最初选择,但氟达拉滨的添加改善了CAR-T的扩增以及临床结果,并且在以后的大多数试验中都被使用。回输入病人体内后,CAR-T结合相关抗原,触发下游信号传导,导致细胞因子释放,CAR-T增殖和肿瘤细胞杀伤。消除肿瘤后,CAR-T可能会持续维持抗肿瘤监测以降低复发风险。

图1:CAR-T治疗流程图

2 两款产品对比

目前已有两款自体CAR-T产品成功获批上市,分别是Novartis(NVS.US)的Kymriah以及Gilead(GILD.US)的Yescarta,以下为两款产品对比:

表1:两款已上市CAR-T产品基本信息一览

注:

R/R: Relapse/Refractory复发/难治

B-All: B-Cell Acute Lymphoblastic Leukemia急性B淋巴细胞白血病

DLBCL: Diffuse Large B cell Lymphoma弥漫性大B细胞淋巴瘤

PMBCL: Primary Mediastinal B-cell Lymphoma原发性纵隔B细胞淋巴瘤

3 销售情况

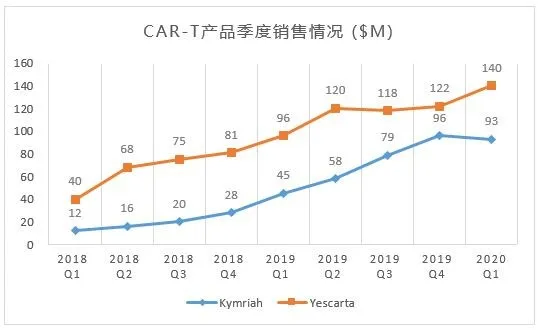

图2:已上市两款CAR-T产品季度销售情况

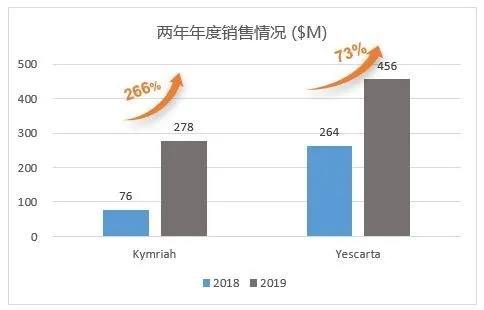

图3:已上市两款CAR-T产品年度销售情况

4 一些思考

从过去几个季度的销售额来看,Kymriah处于曲折中上升,市场对其的需求量一直处于持续稳定的增长中。诺华2020年1季度财报显示,Kymriah销售额的增长主要原因是受到美国和欧洲市场的持续推动。目前,全球有20多个国家和地区,230多个合格的治疗中心在使用该药。追踪诺华以往几个季度的财报可以看到,这两个数字确实在稳步提高中。随着原来越多的中心对使用这种复杂的疗法越发熟悉,诺华期待销售还将稳步增长。另外,在2020年一季度,FDA批准了Kymriah在Morris Plains扩大的产能, 并授予其再生医学先进疗法(RMAT)资格, 用于治疗复发或难治性滤泡性淋巴瘤(R/R FL)患者。诺华计划在2021年提交Kymriah治疗R/R FL的监管申请。如果获得批准,R/R FL将成为Kymriah的第三个B细胞恶性肿瘤适应症。

在去年第三季度投资者电话会议上,诺华肿瘤部总裁Susanne Schaffert曾指出,诺华在2019年着重改善细胞和基因治疗的生产过程,并高兴的看到产能从Q1到Q3增长了60%。CellforCure 已开始提供临床样品,总体上,进展良好。

由上页表1可见,继英美两国将其纳入医保后,2019年5月,日本也宣布将它纳入医保。加上中国的临床试验默示许可,这些进展意味着,不仅欧美市场对它的需求会不断增加,未来中国可能也将会引进该药用于临床。

回顾过去两年,Kymriah持续收到生产方面的困扰。首先生产放行标准方面,诺华对回输的活性CAR+细胞百分比的一致性有严格的要求,主要发生在第二个获批的适应症,即DLBCL上。事实也是,DLBCL的剂量高于ALL。诺华称其“在大部分情况下“能够将合格的CAR-T产品供应给患者,对于生产出来的”不达设定标准“的CAR-T,即可以在患者身上使用,但达不到更严格的商业使用标准的,诺华无法收费,这当然影响了销售。其次,在全球生产方面,诺华也做出很多努力,包括收购法国CDMO CellforCure, 与中国西比曼的合作,现如今也确实看到了进步。诺华的管理层也多次指出,”我们的愿景是Kymriah是一个长达五年的旅程“。

根据近几个季度的销售额发现,Yescarta销量在势如破竹增长后,经历了一个短暂的瓶颈期,2020年第一季度,与诺华对Kymiah销售额下滑的解释——COVID-19对CAR-T这类需住院治疗的药物有负面影响——情况相反,Yescarta做到了15%

QoQ的增长,一定程度上超越了华尔街的预期。另外一个进展是:吉利德的另一款细胞治疗产品KTE-X19, FDA接受了BLA并授予优先评审,用于治疗rr MCL

(Mantle Cell Lymphoma,套细胞淋巴瘤),

预计美国将在2020年下半年批准,有望成为首款治疗MCL的CAR-T疗法。如果批准,吉利德将成为市面上第一家拥有两款细胞治疗产品的公司。

截止2020年三月底,全球有超过176家授权治疗中心,吉利德预计在2021年提交Yescarta二线治疗DLBCL的监管申请, 在2020年下半年可以看到ZUMA-7这个临床试验的数据。另外,阿姆斯特丹制造基地有望在2020年实现端到端生产。尽管如此,管理层依然指出,鉴于公共卫生事件的持续影响,今年二季度接受CAR-T治疗的病人数目将减少。

管理层曾在2019年指出,在参加临床试验的患者中,对比于采用类似Yescarta的其他商业产品而言,适合采用CAR-T疗法的患者明显要多得多,遍地开花的CAR-T临床试验在争夺肿瘤患者资源。其次,吉利德还指出增加对患者医疗保险的报销,将有助于推动Yescarta的销售。

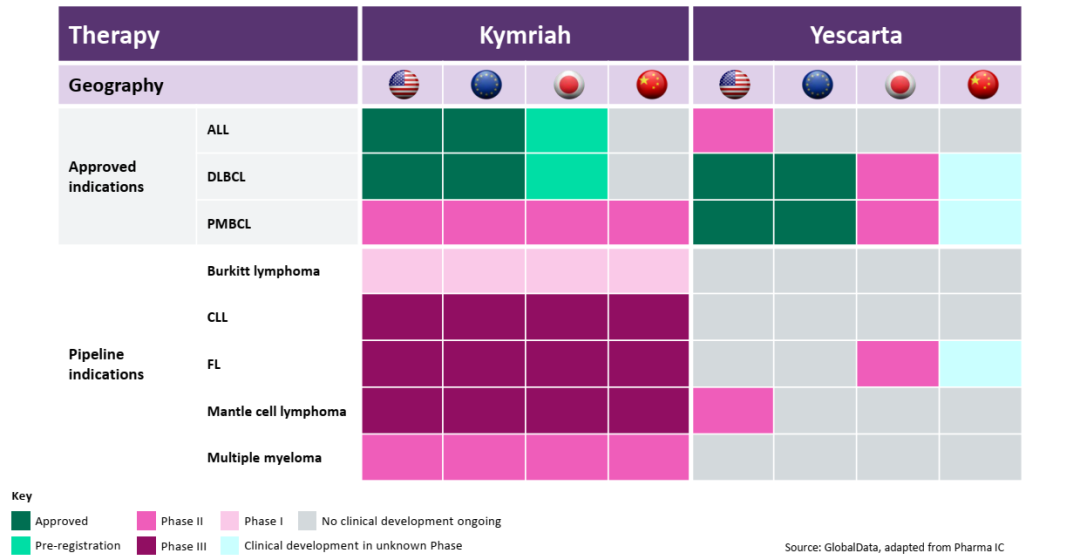

最后,从下面图4管线进展来看,Kymriah 比Yescarta丰富,较多的新的适应症在测试中,而Yescarta着重在NHL的亚类,FL和MCL上。在ALL方面,双抗和CAR-T等竞相角逐,赛道也很拥挤(图5)。

图4:Kymriah, Yescarta临床布局

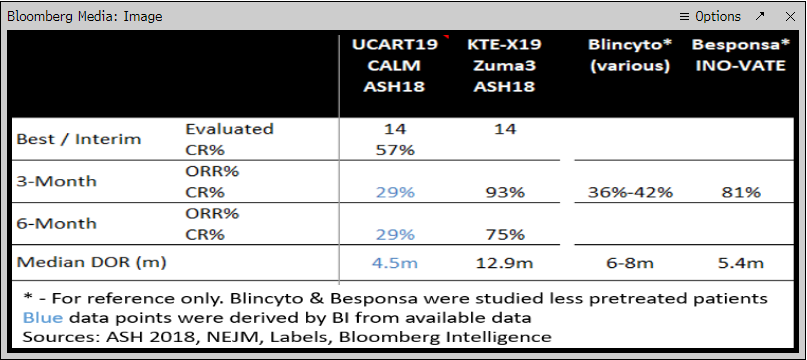

图5:若干ALL(候选)药物临床数据

5 写在最后

已批准上市的CAR-T产品即在很短的时间给复发难治型血液瘤的治疗带来了重大变化,正在进行的各种临床试验旨在将CAR-T扩展至其他有着未满足医疗需求的血液恶性肿瘤。最终,CAR-T有可能治愈许多以前无法治愈的恶性肿瘤。尽管过程中遇到些许坎坷,但其应用的安全性和有效性不断提高,并将继续改变临床医生处理血液恶性肿瘤的方式。

先发上市的CAR-T产品也许在一定程度上低于市场预期,然而从病种,医保覆盖,病人情况(数量,年龄),包括其自身的生产制造方面来看,均有其客观的,自有的原因。我们不可因初期的“不及预期”即质疑所有CAR-T产品的前景。癌症的种类,靶点,治疗线数,面对的市场等等都起着至关重要的作用。与大部分事物一样,人类与癌症抗争的历史也不乏类似的 “曲线前进“。Keytruda, 这个今天名震全球的重磅炸弹,也曾被多次”贱卖“甚至放弃;第一个上市的双抗药物Removab (catumaxomab) 因为一些原因,几年之后便官宣永久撤市,但后继的双抗药物们通过技术革新,重焕新生,展现出优秀前景。领先者的成功或者失败,都会给跟进的人们宝贵的启发和经验。新药发现到商业化,本身就充满荆棘,我们不一味追求直线上升,在曲折中前进,找到最适合自己的位置,更好的惠及患者,才是最值得期待的。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP