航空业下半年有望复苏 未来6-18个月充满不确定性

本文来自国泰君安证券。

观点摘要

一、一季度行业亏损超预期。受公共卫生事件影响,一季度中国民航客运量同比缩减54%,客座率下降约14%,客收上升,座收同比降约一成。3-4月海外公共卫生事件形势变化快速,全球公共卫生事件蔓延大幅超预期。一季度中国航司亏损336亿元,显著超出我们2月中预测的亏损150-210亿元。

二、二季度复苏,亏损仍巨大。国内公共卫生事件控制效果良好,且严控输入性风险,我们以“国内不发生二次公共卫生事件”为基准假设,预计二季度国内需求持续改善。航司自3月普遍采取“航班收入只要覆盖变动成本就执飞”的“保边”策略,国内航线客收骤降。预计二季度国内航班计划执行率显著回升,现金流将有所改善,但行业仍将出现较大亏损。

三、若海外公共卫生事件如期控制,下半年有望明显减亏。长期以来,国际航线业务整体持续亏损,但有效消化行业约三成运力。国际需求何时复苏,将决定供给过剩消化速度,以及整体盈利恢复节奏。目前海外公共卫生事件形势仍极为复杂,我们暂以“二季度海外公共卫生事件出现积极拐点,下半年得到有效控制”为基准情景假设。预计下半年国内客流有望逐步恢复至接近2019年同期水平,国际客流同比降幅有所收窄,暂时假设2021年恢复复合增长。若需求如期复苏,预计三季度航司有望明显减亏。

四、中期需求复苏节奏不确定性仍大。根据比尔盖茨、何大一和张文宏等专家的判断,疫苗是经济生活彻底恢复的前提,但疫苗研发的完成时间存在巨大的不确定性。因此,民航人需要考虑公共卫生事件影响概率分布的“肥尾效应”。若全球公共卫生事件产生跨年度的持续影响,航空机场行业需要探索“与公共卫生事件长期共存”的运营模式。许多航司将难以为继,破产与整合将成为新的重要变量,政府注资和股本扩张也会成为全球的普遍现象。

五、公共卫生事件冲击前所未有,但长期前景仍然乐观。公共卫生事件影响巨大,长期看终将结束。互联网发展30年,但面对面交流的愿望并未稍减,人们仍渴望亲眼看见山海风光与异域风情。公共卫生事件后,中国航空消费仍将重回长期增长轨道,人口经济地理决定的时刻供给瓶颈长期存在。2019年客座率处于历史与全球高位,票价市场化改革打开定价空间。同时,公共卫生事件冲击可能加速行业集中整合,运力增速未来数年大概率放缓。维持航空业“增持”评级,但未来6-18个月客座率与票价的爬升将是一个充满不确定性的过程。公共卫生事件与航司的应对策略,共同决定行业走出周期低谷需要的时间,以及在周期低谷蒙受的损失规模。

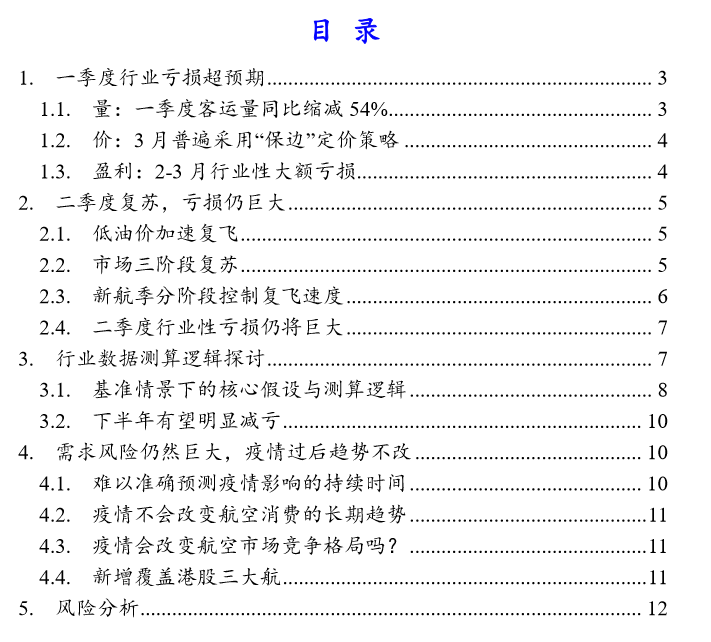

首次覆盖中国国航(00232)、东方航空(00670)和南方航空(01055),评级“增持”。

六、风险分析。全球公共卫生事件跨年度持续风险,经济下行风险,政策风险,油价汇率风险,安全事故风险。

我们曾在2月18日发布航空业专题报告《公共卫生事件影响持续性长,暑运将超预期表现》,以“国内蓝领顺利复工,国内不发生二次公共卫生事件”为基准假设,当时预期4月份航空市场就将开始复苏。而事实上,3-4月公共卫生事件全球蔓延,对全球航空业的影响大幅超出我们当时的预期。截止目前,我们仍难以预判海外公共卫生事件对航空业影响的持续性。

长期以来,国际航线业务整体持续亏损,但有效消化行业约三成运力。国际需求何时复苏,将决定国内市场供给过剩的消化速度,以及整体盈利能力的恢复节奏。 目前海外公共卫生事件形势仍极为复杂,按照海外公共卫生事件年内是否实现有效管控,我们假设两种情景。

情景一:二季度海外公共卫生事件出现积极拐点,下半年得到有效控制。情景二:全球公共卫生事件此起彼伏,产生跨年度的持续影响。 考虑到各国政府对公共卫生事件的重视加强,以及系列防控措施,我们暂时以情景一作为盈利预测基准假设。同时,我们需要考虑公共卫生事件影响持续6-18个月的可能。 若情景二发生,航空机场行业需要探索“与公共卫生事件长期共存”的运营模式。许多航空公司经营将难以为继,破产与整合将成为新的重要变量。面对公共卫生事件持续时间的不确定性,航司的不同战略选择,很大程度上影响行业走出低谷需要的时间。

1. 一季度行业亏损超预期

公共卫生事件对航空业短期影响显著。3-4月公共卫生事件形势变化快速,海外公共卫生事件蔓延大幅超预期。根据民航局统计,一季度中国航空公司整体亏损336亿元,明显超过我们2月18日报告中测算的亏损150-210亿元。

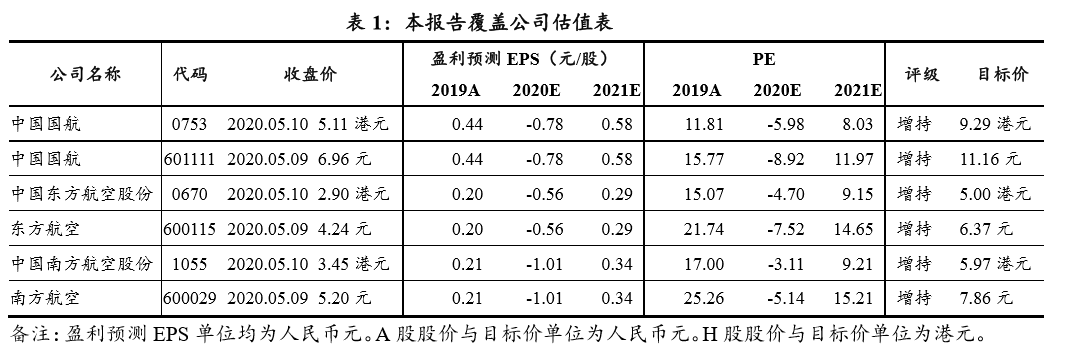

1.1. 量:一季度客运量同比缩减54% 春运前13天民航客运量同比增长8.6%,符合节前预期。

自1月23日武汉封城开始,全国客流快速缩减。根据交通部统计,2020年春运民航客运量较2019年春运缩减48%,其中春运期间返程客流同比减少超八成。

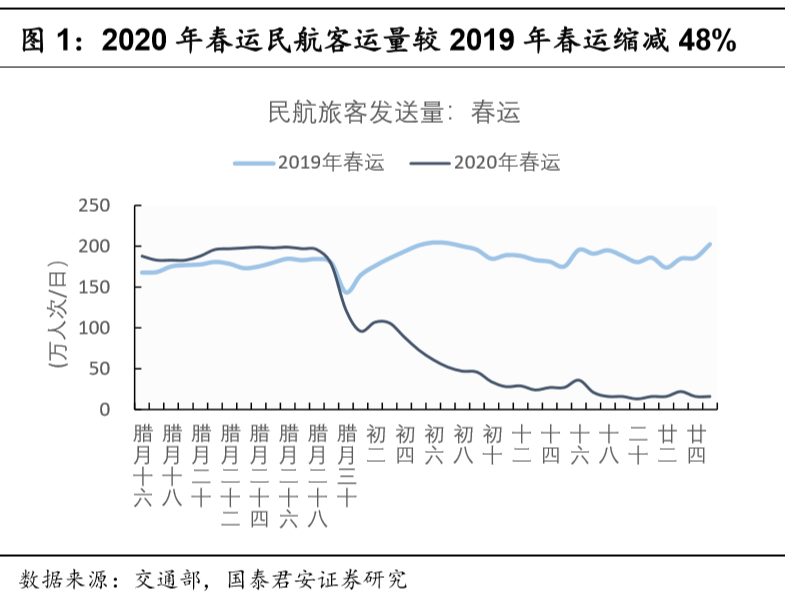

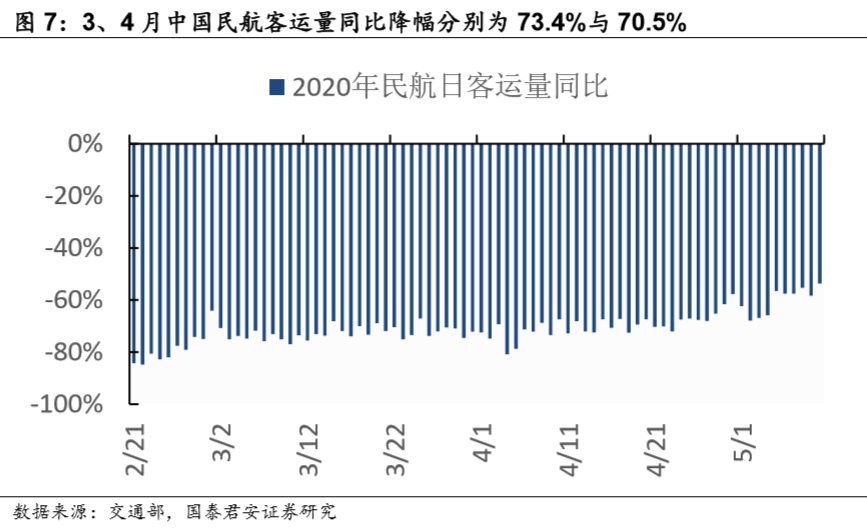

随着国内公共卫生事件形势向好,全国有序复工复产,2月复工客流逐步启动,航空客运量同比降幅由2月的85%缩窄至3月的73%。

1.2. 价:3月普遍采用“保边”定价策略

春运前两周供需向好,航司收益水平同比上升明显,超出我们节前预期。

公共卫生事件导致客流大幅缩减后,剩余客流刚需特征明显,且降价对需求刺激效应非常有限,航司普遍采用坚挺的定价策略。根据调研了解,1-2月行业票价水平同比上升。

国内航线:3月开始票价大幅下降

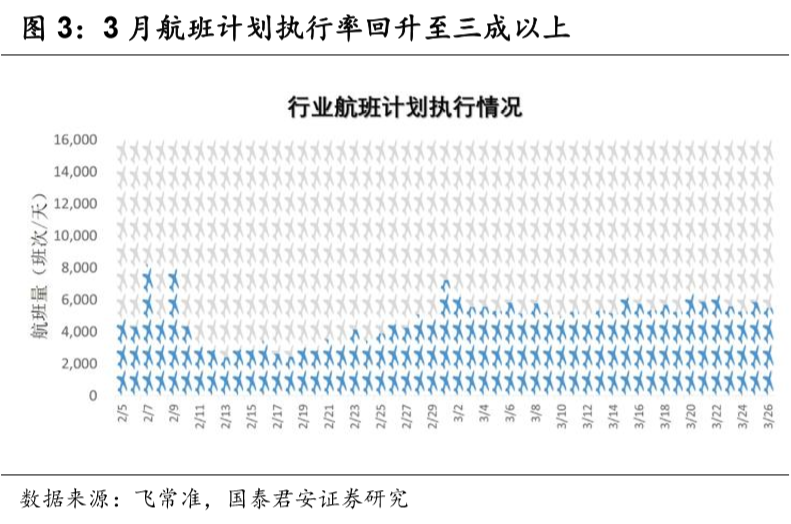

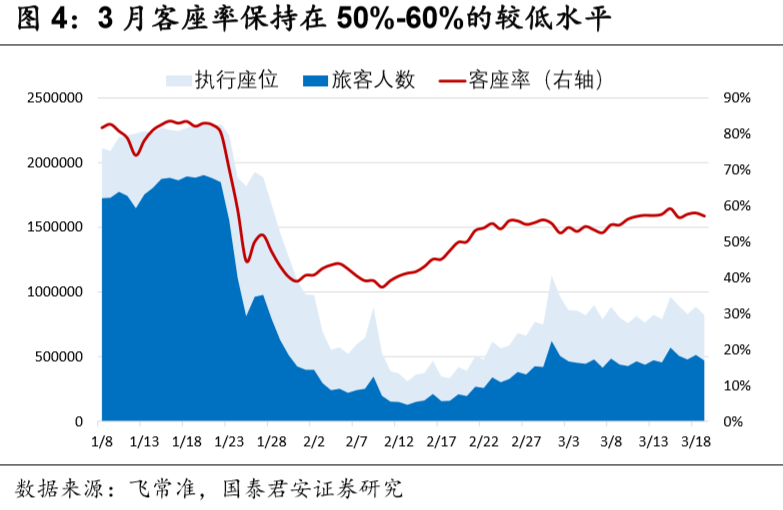

随着3月全国蓝领复工客流启动,航班计划执行率回升至三成以上,客座率回升至50%-60%,大量飞机处于停飞状态,行业供给明显过剩。“保边”(航班收入只要覆盖变动成本就执飞)成为航司加速航班复飞的普遍定价策略,国内航线票价随之骤降。

由于3月权重占比相对较低,估算一季度国内航线客收同比平稳。

国际航线:3月末收缩供给,票价明显上涨

随着海外公共卫生事件快速蔓延,国际航线客流与客座率均出现明显下降,但票价明显上涨。一季度三大航国际航线客座率下降13%,座收同比仍正增长。3月下旬随着国际公共卫生事件蔓延和输入性风险加大,主管部门推行“五个一”政策,国际航线大幅减班,导致国际票价显著上升。

1.3. 盈利:2-3月行业性大额亏损

3月海外公共卫生事件蔓延大幅超预期,航空客流降幅以及国内收益降幅均超出我们先前的假设。 根据民航局统计,一季度中国航空公司整体亏损336.2亿元,显著超出我们2月中预测的亏损150-210亿元。根据我们匡算,1月盈利40-50亿元,2月亏损210亿元,3月亏损170-175亿元。(税前利润口径)

2. 二季度复苏,亏损仍巨大

国内公共卫生事件控制效果良好,且严控输入性风险。随着国内各地常态化防疫与积极复工措施的推行,预计二季度国内需求逐步复苏,其中干线市场需求有望率先恢复。 考虑到大部分航司延续“保边”策略以加速复飞,预计5月后国内航班计划执行率将较快回升。二季度是国内航班逐月恢复阶段,现金流将有所改善,但行业性亏损仍将巨大。

2.1. 低油价加速复飞

观察近期市场,许多航司以“保边”(航班收入只要覆盖变动成本就执飞)作为定价策略。根据我们测算,航司通过临近取消合并航班,仍保持一定幅度的正的边际贡献,可以分摊部分机队固定成本。

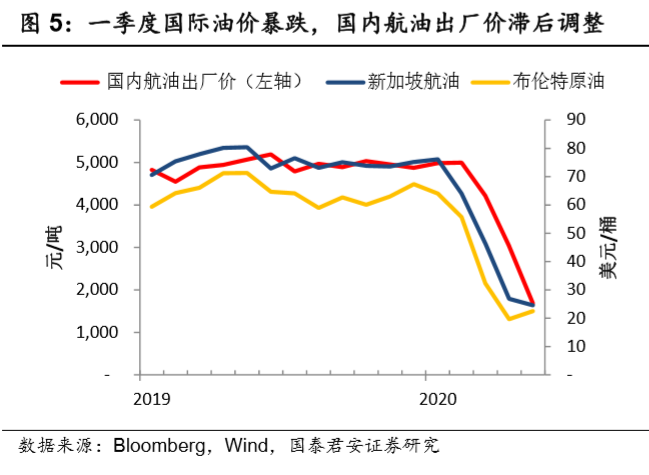

估算一季度航司用油价格同比略有上升,预计二季度同比下降将超一半,全年同比下降四成。 2019年变动成本占航司营业成本比例超六成,主要包括燃油成本、起降费、机组小时费、餐食费等航次成本。其中,燃油成本是占比最大的成本项目。由于定价策略转向于跟踪边际成本,油价的下跌主要传导给消费者,航空公司继续以低于全成本的票价吸引旅客,推动航班执行率的回升。

2.2. 市场三阶段复苏

从逻辑推演,我们猜测未来市场复苏将可能呈现三个阶段:

(1)第一阶段:航班计划执行率较快回升。该阶段航司可能持续以“航班收入覆盖变动成本”(“保边”策略)为执飞条件。一旦需求开始复苏,低油价下航班复飞速度可能超出市场预期,但客座率与客收水平保持在较低水平。

(2)第二阶段:客座率回升。航班计划执行率回升至较高水平或控制上限后,客座率将开始回升。

(3)第三阶段:定价能力恢复。待客座率有效回升后,供需关系基本修复,航司定价能力将逐步恢复。

中国市场呈现明显的二元结构,预计干线将率先完成三阶段复苏,并逐步扩展到其他航线。航班计划执行率、客座率及票价水平三个复苏阶段并非完全独立依次出现,而可能阶段性重叠表现。 二季度将是行业复苏的第一阶段,即航班计划执行率回升。我们猜测国内航班执行率将有可能由3月份的30%-35%,在二季度内逐步回升至60-70%,二季度末部分干线将进入客座率提升的阶段。

2.3. 新航季分阶段控制复飞速度

中国民航局3月9日下发《关于调整2020年夏航季航班时刻配置政策和换季工作安排的通知》,“持续关注国内外公共卫生事件变化,加强复工复产政策研判,把控恢复生产过程中航班量增长节奏,缓解因航班量过快反弹带来的行业安全保障压力”。

第一阶段:3月29日至5月2日。航空公司时刻执行比例原则上控制在2019年冬航季红头总量的70%。主、辅协调机场小时起降架次安排原则上不超过机场高峰小时容量标准的90%。涉及北京、湖北以及公共卫生事件防控形势严峻地区的航班计划,按照党中央部署和属地政府要求进行控制。

第二阶段:5月3日至6月27日。航空公司时刻执行比例原则上控制在2020年夏航季红头总量的85%。主、辅协调机场小时起降架次原则上可按照机场高峰小时容量标准执行。 第三阶段:6 月28 日至8 月29 日。航空公司时刻执行比例原则上控制在2020 年夏航季红头总量的95%。8 月30 日后,执行2020 年夏航季红头总量。暑期运输相关政策视情另行通知。 考虑到总局控制复飞进度,若需求复苏较快,客座率与票价拐点可能提前出现。

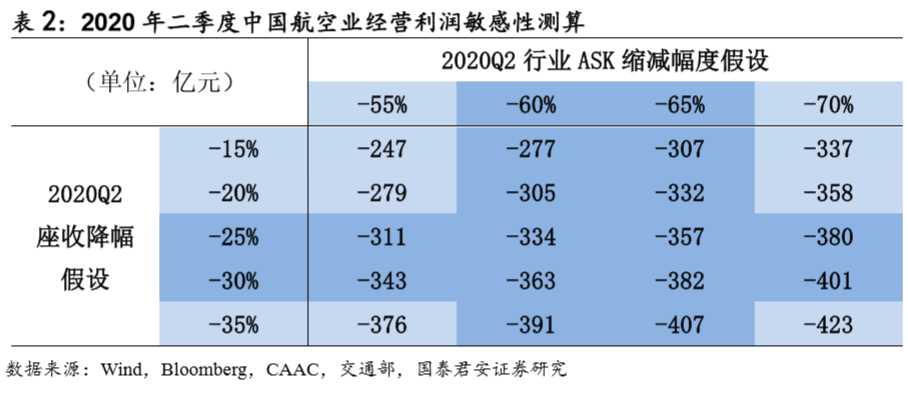

2.4. 二季度行业性亏损仍将巨大

考虑到二季度是传统淡季,且飞机周转效率仍偏低,定价策略的目标是现金流,行业性亏损仍将巨大。在不考虑全球普遍的财政资助的情况下,初步估算中国航空公司整体亏损金额可能在330-380亿元(税前利润口径)。

重要假设:(1)假设二季度行业ASK缩减60%-65%,座收下降25-30%。(2)假设油价及汇率按照5月初水平持续,估算二季度航司用油价格同比下降约54%。(3)部分假设按照三大航60%份额倒算行业。(4)2020年1月1日起免征民航发展基金,估算二季度全行业同比减少相关成本超30亿元。

由于假设较多,且航司成本变动较为复杂,实际情况可能与理论测算偏差较大。后续行业及航司短期预测将根据公共卫生事件形势及需求复苏节奏,动态跟踪修正。

3. 行业数据测算逻辑探讨

目前海外公共卫生事件形势仍极为复杂,尚难以判断公共卫生事件影响的持续性,而这对于航空业未来盈利恢复节奏至关重要。 按照海外公共卫生事件年内是否实现有效管控,我们假设两种情景。情景一:二季度海外公共卫生事件出现积极拐点,下半年得到有效控制。情景二:全球公共卫生事件此起彼伏,产生跨年度的持续影响。考虑到各国政府对公共卫生事件的重视加强,以及系列防控措施,我们暂时以情景一作为盈利预测基准假设。同时,我们需要考虑公共卫生事件影响持续6-18个月的可能。 未来需求复苏仍有诸多不确定因素,我们希望与大家分享行业数据测算逻辑,以及目前的核心假设与预测。未来根据实际情况,动态跟踪调整相关预测。

3.1. 基准情景下的核心假设与测算逻辑

基准情景假设:国内公共卫生事件持续向好,不发生二次公共卫生事件;海外公共卫生事件二季度出现积极拐点,下半年全球公共卫生事件得到有效控制。

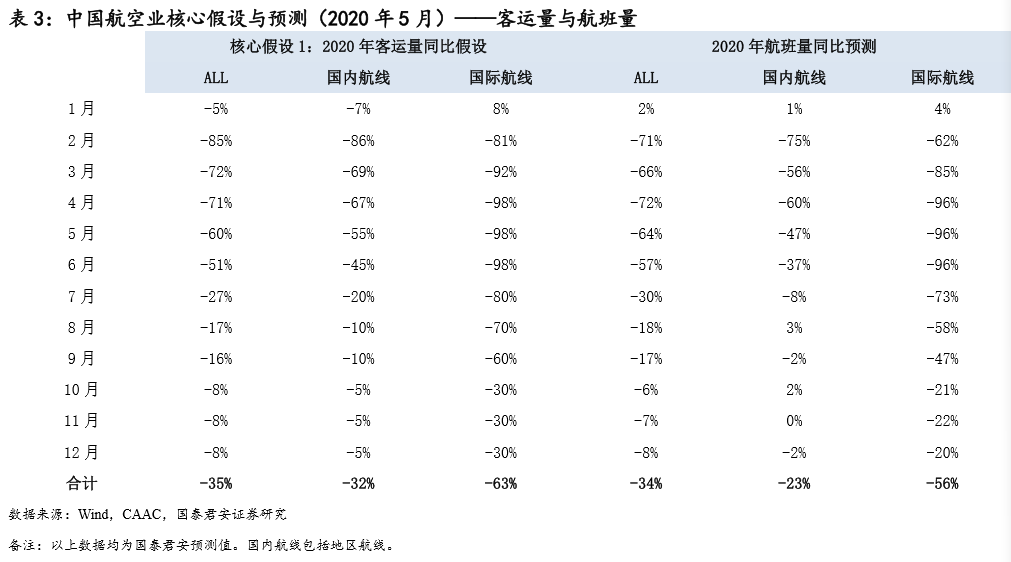

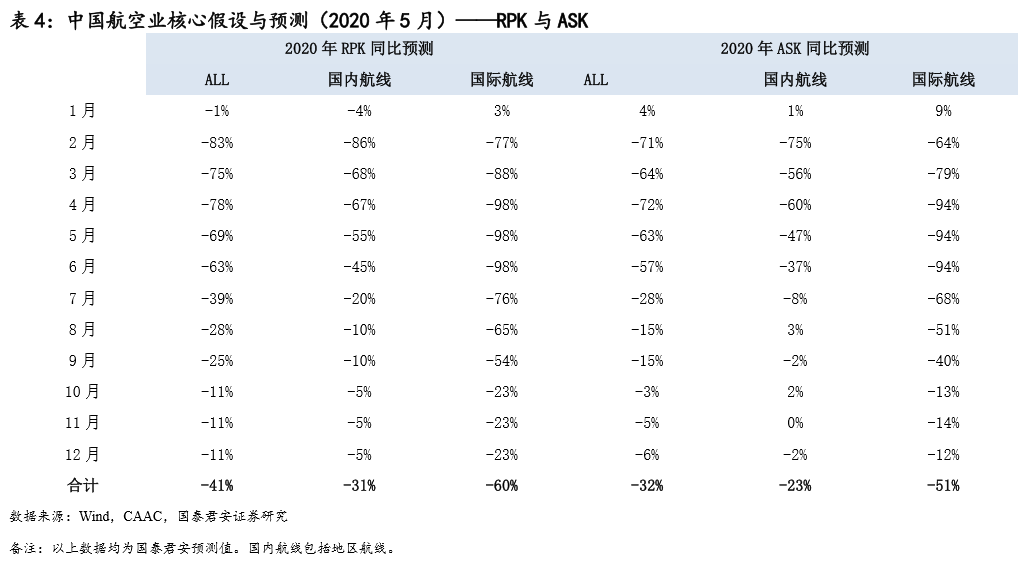

1、需求假设:按照月度假设行业客运量同比降幅。(1)国内:假设二季度客运量开始复苏,下半年逐步恢复至接近2019年同期水平。(2)国际:受“五个一”国际航线政策影响,假设二季度客运量大幅缩减。假设下半年逐步恢复,同比降幅约五成。按照客运量预测,假设航距月度变化,预测月度旅客周转量RPK。

2、客座率假设:假设月度供需关系改善节奏。(1)假设航班计划执行率明显恢复之前,客座率保持70%左右的较低水平。duan'qi(2)假设航班计划执行率明显恢复或恢复至管制上限,客座率开始逐步回升。

3、供给假设:按照月度RPK和客座率预测行业可用座公里ASK。(客座率=RPK/ASK)以ASK预测为基础,考虑航距及机型变化,测算航班计划执行率。

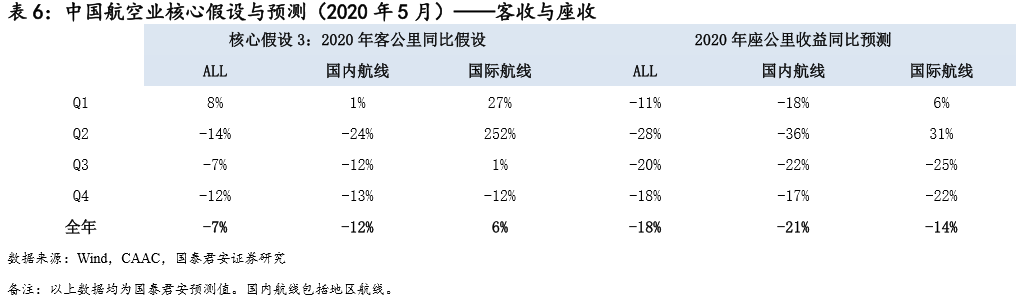

4、收益假设:参考客座率反映的供求关系,假设客公里收益同比变化。(1)国内:二季度客座率仍处低位,假设燃油成本缩减全部让利,且扣油客收同比明显下降。下半年客座率回升但仍低于2019年同期,假设燃油成本缩减绝大部分让利,扣油客收降幅收窄。(2)国际:假设二季度回国方向接近客座率管制上限,客公里收益同比高增长。下半年客座率仍处低位,假设燃油成本缩减部分让利。

3.2. 下半年有望明显减亏

从需求端来看,下半年国内客流有望逐步恢复至接近2019年同期水平。旅游探亲等自费需求经过数月的心理建设期,且部分国际需求转向国内,有望在暑期集中释放。考虑学生暑假可能被部分压缩,预计暑运国内客流将较为集中。四季度国内客流有望恢复至接近2019年同期水平。 从供给端来看,目前行业已基本暂停飞机引入,且老旧飞机持续退出,猜测上半年中国民航机队规模负增长。暑运期间时刻执行率仍受局方控制,若需求如期复苏,预计三季度航司有望明显减亏。 回顾非典公共卫生事件影响,国际航线需求受影响幅度更大,且复苏更为缓慢。目前海外公共卫生事件形势极为复杂,尚难以判断影响的持续性。短期国际航班受行政性要求大幅缩减,未来国际市场复苏节奏存在很大的不确定性。即使二季度海外公共卫生事件出现积极拐点,考虑旅客国际出行的心理建设期更长,预计下半年国际客流仍将同比较明显缩减。目前基准情景假设下,暂时假设2021年国际市场恢复复合正增长。

4. 需求风险仍然巨大,公共卫生事件过后趋势不改

短期来看,公共卫生事件对航空业需求影响巨大,上半年行业性巨额亏损,全年现金流持续承压。中期来看,公共卫生事件影响的持续性尚难以准确预测,需求风险仍然巨大。长期来看,公共卫生事件终将结束,不会改变航空消费长期趋势,并可能加速行业集中整合。 4.1. 难以准确预测公共卫生事件影响的持续时间

根据比尔盖茨、何大一和张文宏等医学和流行病学专家的判断,疫苗是经济生活彻底恢复的前提。疫苗可能在未来18个月内推出,但是否能够研发成功,何时研发成功,都存在巨大的不确定性。

航空大概是受损于流行性疾病最严重的行业之一。首先航空是一种可选消费,消费者对安全感的共识,是需求恢复正常的前提。例如过去一个月,发病率处于极低的水平,但航空出行同比下滑超过2/3。其次航空是重资产,在需求低谷,固定成本带来巨大的财务损失,甚至影响部分公司的生死存亡。 在流行病学顶级专家难以准确预测公共卫生事件结束时间的当下,我们对航空的任何预测,都可能发生改变。

4.2. 公共卫生事件不会改变航空消费的长期趋势

待公共卫生事件过后,我们预计中国航空消费仍将重回长期的增长轨道。公共卫生事件对于公商需求的影响最终会消退。互联网发展数十年以来,尽管对大众的工作和生活方式产生了极其深刻的影响,但人们为实现面对面交流而产生的公商务乘机需求,实现了长期的增长。公共卫生事件对于探亲旅游的冲击最终也会消退。每一代孩子们都愿意在海滩上终日游荡乐此不疲,人类进化过程中形成亲近青山绿水的本能,并没有因为城市化两百年而改变。亲人仍然需要见面,才能感受目光的温情和拥抱的温暖。 我们相信人性不会改变,所以当公共卫生事件过后,航空需求的长期增长趋势,也不会改变。

4.3. 公共卫生事件会改变航空市场竞争格局吗?

过去三年,中国航空业已呈现二元分化趋势。大型航司盈利稳定性明显提高;而部分中小型航司频现亏损,负债率高企。 公共卫生事件给全球航空公司带来了前所未有的巨额亏损。我们也许会看到部分海外航空公司被迫国有化,并肯定会看到大量的航空公司破产。 中国航空业植根于独特的政策和经济环境,行业的出清更为罕见,行业的整合也受到更复杂因素的影响。此次公共卫生事件如果持续到年底,按照我们目前的判断,大概率会催生民航业新一轮的重组。

4.4. 新增覆盖港股三大航

维持中国航空业“增持”评级。维持中国国航A股、吉祥航空、东方航空A股、南方航空A股“增持”评级。 考虑2020年净资产缩水,目前港股三大航PB估值在0.7-0.8倍PB,具有长期投资吸引力。首次覆盖中国国航H股、中国东方航空股份H股、中国南方航空股份H股,评级“增持”。

5. 风险分析

全球公共卫生事件跨年度持续风险,经济下行风险,政策风险、油价汇率风险、安全事故风险。

(编辑:罗兰)

扫码下载智通APP

扫码下载智通APP