国产半导体的历史性机遇:华为供应链

本文来源于中信证券研究部电子行业研究团,原标题《【中信电子】美国对华为限制升级点评》,有删改。

隔夜的消息让市场对华为供应链去美国化进展高度关注。

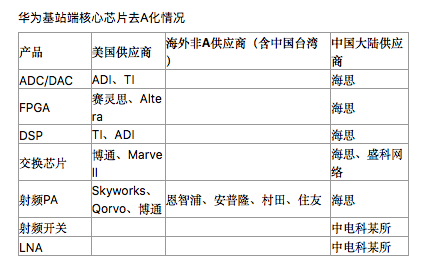

对此,中信电子认为,过去一年华为在IC设计端已基本实现自研替代或非美供应商切换,而制造端华为仍高度依赖台积电,且上游半导体设备、EDA软件仍被美国厂商垄断。

目前华为已实现大量芯片自研,但制造环节仍然高度依赖台积电,是其产业链中的主要瓶颈。一旦制造环节无法在台积电下单,而中芯国际技术和产能爬坡仍需一定时间,则其大量自研的芯片将无法实现量产和应用。

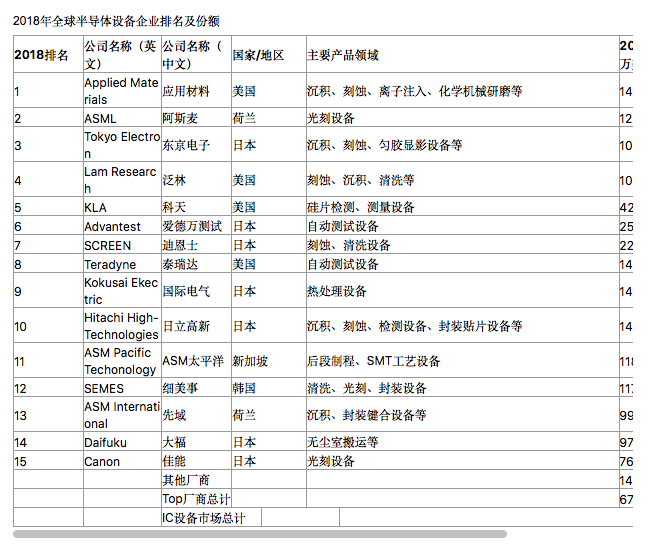

此外,在半导体设备方面,目前美国厂商占据半导体设备市场约40%份额,其中在沉积、刻蚀、离子注入、CMP、清洗、检测等关键工艺方面,应用材料、泛林、科天等美国厂商具有领先工艺技术优势和稳定性,经过了长期量产检验,因此短期内难以替代;在EDA软件方面,目前IC设计的EDA工具仍基本由Cadence、Synopsys、Mentor三家美国公司垄断,短期难以完全替代。

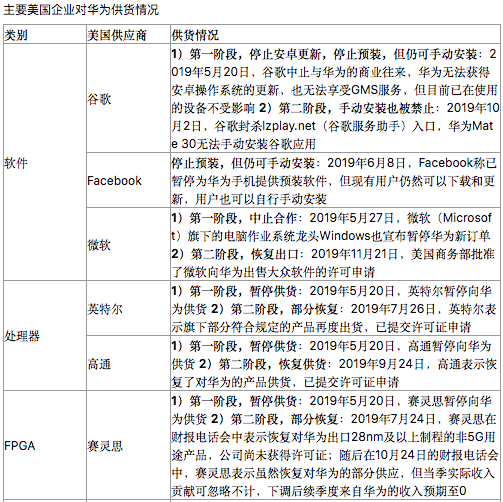

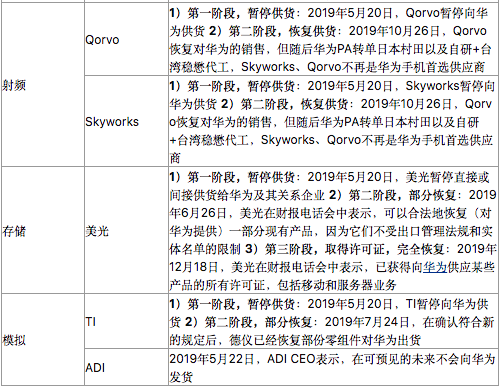

中信电子推演认为,华为或将面临短期断供,但可以合理推断华为在2018、2019年大量囤货了相关元器件及产品,以备不时之需。虽然短期或将面临一定压力,但大概率不会导致完全停供。

中长期来看,中美科技分叉,产业加速闭环。

中国半导体制造市场日益扩大,得到国际设备厂商重视。5月14日荷兰ASML公司与江苏无锡市高新区政府签署合作协议,设立了光刻机设备技术服务(无锡)基地。ASML将建设专业团队技术中心,从事光刻机维护、升级等技术服务,同时建设供应链服务中心,提供高效物料和物流支持,体现了欧洲光刻机大厂ASML对中国市场的重视。

中国芯片制造龙头中芯国际增资扩张先进工艺。中芯国际5(00981)月15日晚发表公告,14nm及以下产能平台中芯南方将获得注资,注册资本由35亿美元增加至65亿美元,增资后中芯国际持有股权将由50.1%降至38.515%,国家集成电路基金、国家集成电路基金II、上海集成电路基金、上海集成电路基金II将分别拥有14.562%、23.077%、12.308%、11.538%股份,中芯国际仍将对中芯南方具有实际控制权并合并报表。

注资有利于中芯南方建立更大规模的14nm及更先进工艺产能,有利于上市公司摊薄14nm产能初期高额折旧带来的亏损。目前中芯南方产能已达6000片/月,3月底为4000片/月,年底将达到1.5万片/月,项目目标3.5万片/月。

另一方面,美国正在加大对先进半导体工艺技术的把控,台积电5月15日宣布有意在美国亚利桑那州兴建和营运一座5nm先进晶圆厂,将于2021年动工,2024年开始量产。

此前台积电曾释放赴美建厂的相关意图,我们认为台积电此举是回应了特朗普政府对先进半导体工艺供应链安全的担忧,美国可确保拥有制造尖端芯片的工厂,有助于保护其供应链安全。

中信电子认为在核心科技基础设施新基建领域,未来中美将出现分叉,倒逼出国内半导体快速成长的历史性机遇:

中美科技角力中芯片制造环节将成为重点,长期利好半导体板块发展。中芯国际作为国内芯片制造端核心企业,未来承载国内产业链自主的重任,其受惠于政策、资金支持将有利于带动上下游公司共同成长。

我们仍然强调国内半导体板块核心逻辑是十年维度的自主可控,择机关注国产替代相关设备、材料、设计公司。

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP