国泰君安:李宁(02331)改革成效显现,收入回归快速增长

本文来源于微信公众号“纺服好声音”,作者国泰君安郝帅 方榕佳 丁凡。

导读:

在行业高景气度的背景下,李宁(02331)改革成效显现,收入回归快速增长,拥抱行业变化趋势、引领国潮时尚,渠道质量优化,业绩增长动力强劲,首次覆盖给予增持评级。

摘要:

首次覆盖给予增持评级:预测2020-2022年EPS为0.63/0.78/0.89元,同比增长3%/24%/15%,公司历经跌宕,复苏动力强劲,公共卫生事件下销售情况遇到短期波折但不改长期向好趋势,首次覆盖给予增持评级。

高景气度运动行业迎来催化,竞争格局持续优化。短期来看,2020年公共卫生事件后消费者健康意识增强,运动消费需求有望提升,利好运动行业发展。长期来看,人均收入增长、健康理念提升与政府产业政策扶持三大因素共同支撑运动行业加速成长,预计2020-2024年国内运动行业复合增速达到11.37%。龙头公司凭借产品、渠道等多方面优势,市占率不断提升,未来竞争格局望优化。

历经跌宕重回增长,国民品牌改革效果凸显。自1990年创立至今公司发展经过3个阶段:1)1990-2009年:公司诞生、渠道快速扩张,成长为本土第一运动品牌。2)2010-2014年:公司在渠道、营销、品牌定位等方面进行改革,但改革过于超前且未能顺利执行,使公司错失后奥运时期的发展机遇。3)2015-2018年:创始人李宁回归公司,推出国潮品牌中国李宁、童装品牌李宁YOUNG,收入和同店均表现较好。4)2019年至今:改革成效显现,渠道优化持续推进,公司重回增长。

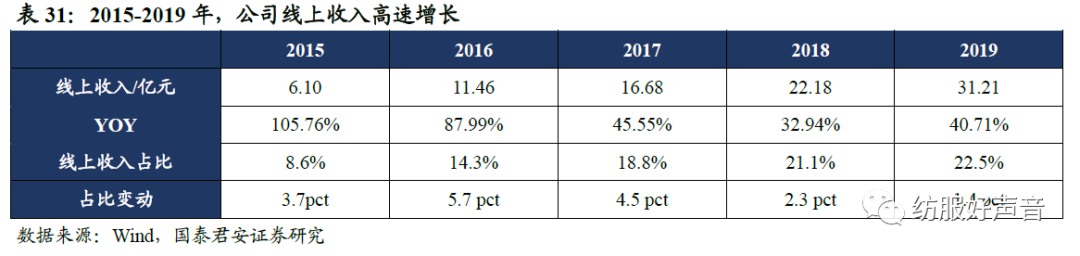

立足品牌优势,专注运动时尚,发力渠道零售与供应链,持续增长有望。公司具有三大优势,支撑未来高速增长:1)品牌号召力强:公司立足于体操王子李宁创办的主品牌,扩展品牌矩阵,拥抱运动时尚新风潮;2)引领国潮,设计能力强:公司持续加强研发,近十年来研发费用率长期保持在2%左右;3)多渠道迭代发力:公司注重线下门店质量,单店收入高速增长,同时大力发展电商渠道,2019年线上收入同比增长40.71%至31.21亿,未来公司多渠道发力,业绩有望进一步增长。

风险提示:新品不及预期,渠道升级不及预期,消费复苏不及预期。

1.公司:国产运动行业龙头,历经跌宕重回增长

1.1.业绩持续向好,国潮龙头地位不断夯实

国内运动行业龙头品牌,历经曲折后涅槃重生。公司是国内运动鞋服行业龙头,其主营品牌李宁成立于1990年,经过近30年的探索,已经逐步成为代表中国的、国际领先的运动品牌。除核心品牌李宁外,公司也生产、开发、推广、分销、销售多个其他品牌体育产品。公司成立以来,经历了曲折的发展阶段。自2015年以来,随着行业回暖复苏和业绩修复,公司运动龙头地位不断强化。

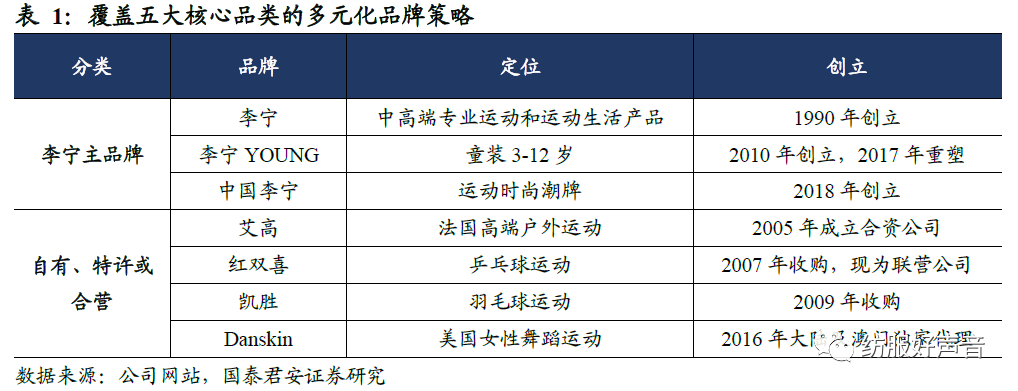

以“李宁”为主品牌的多元化品牌组合,覆盖五大核心板块。在公司的长期的调整和发展过程中,李宁公司形成了聚焦五大核心品类的多元化品牌组合。李宁、李宁YOUNG和中国李宁为公司经营的主品牌。其中,李宁作为最早创立的品牌,主要经营中高端运动鞋服,李宁YOUNG则是2010年推出的童装线经重塑形成的品牌。除李宁主品牌外,通过新创立和不断兼并收购,公司还涉足高端运动户外、乒乓球及瑜伽健身等新创品牌,业务范围覆盖了运动时尚、篮球、跑步、综合训练、羽毛球等五大板块,形成了多品牌融合、多品类均衡发展的趋势。

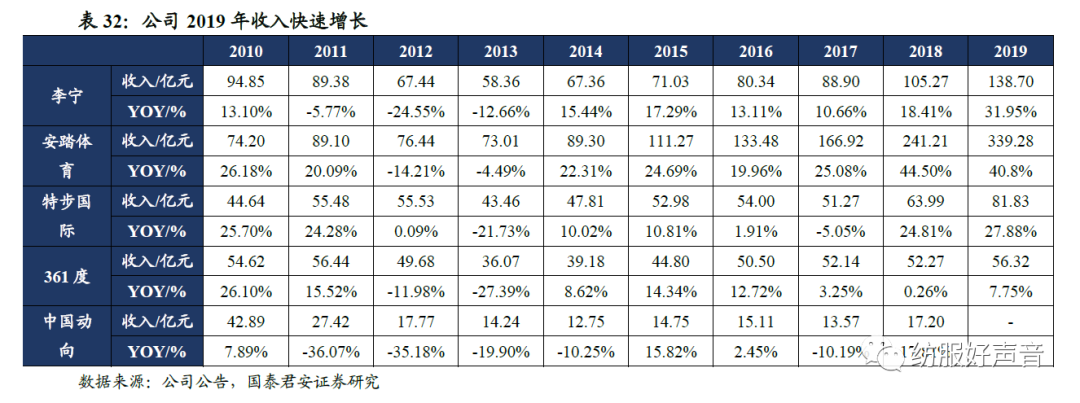

收入持续增长,盈利能力不断增强。公司2014年起收入开始恢复增长,2015年实现扭亏为盈,之后经历了快速恢复发展时期。受益于门店加速扩张和渠道转型,2019年公司整体业绩亮眼,销售收入同比增长32%达到138.7亿元,实现净利润14.99亿元,同比上升109.59%。零售、批发、电商收入分别占比27%、49%、24%,同比增长为15%、39%、40%,全渠道均高速增长。

1.2.创始人持股18%,分红率提升空间较大

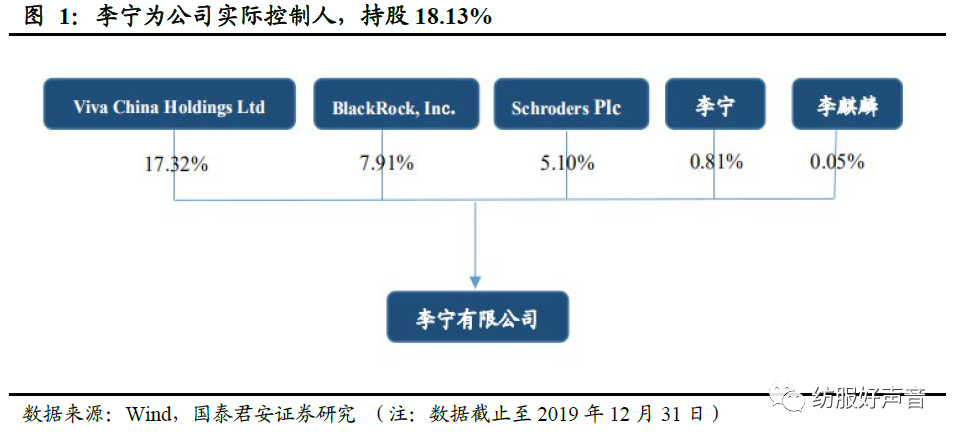

创始人李宁为公司实际控制人。截至 2019 年 12月31日,李宁实际持有权益占公司当前总股本的18.13%,包括直接或间接(主要通过非凡中国)持有公司普通股及可转换证券、购股权等形式,为公司实际控制人。第二至第六大股东分别为李麒麟、李进、非凡中国、贝莱德集团、施罗德基金公司。其中李进及李进之子李麒麟因共同控制非凡中国,持股比例分别达到17.32%、17.37%。两大金融机构贝莱德集团与施罗德基金分别持股7.91%、5.10%。

管理层业内经验丰富,引入前优衣库高层强化领导团队。李宁本人于公司担任执行主席兼联席行政CEO,其他中高层管理团队成员绝大多数在公司任职10年以上,均具备与公司业务管理及发展有关的丰富经验。公司于2019年9月引入前优衣库高层高坂武史作为联席CEO,重点负责公司运营工作,高坂武史曾在优衣库母公司迅销集团任全球执行董事、优衣库中国COO、优衣库韩国CEO等职,在供应链、产品和销售以及零售管理方面具有丰富经验,有望进一步助力公司发展。

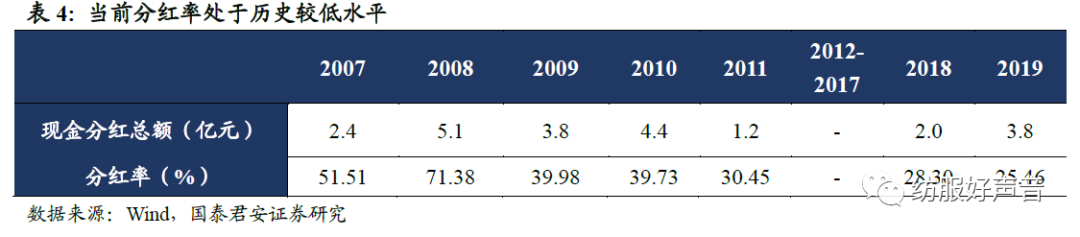

当前分红率与历史情况相比处于较低水平,未来仍有提升空间。公司在2012年-2017年处于调整期,未进行分红,2018年公司调整结束重回高增长,此后连续两年分红派息,2019年分红率为25.46%。当前公司的分红率处于历史较低水平,未来随着公司稳定增长,分红率有望逐渐提升。

2.体育行业:公共卫生事件短期影响,长期利好体育行业加速成长

随着2020年国内以及国外公共卫生事件爆发,管控措施驱严,体育服饰终端零售受到极大的影响,短期业绩存在较大的压力,2020年东京奥运会这一体育盛事也被迫延迟。但当下时点我们认为是体育行业投资的窗口期,主要在于:1)国内公共卫生事件拐点已到,终端复苏逐月改善;2)公共卫生事件提高消费者健康意识,加速培育消费者运动理念。

2.1. 公共卫生事件提高消费者健康意识,公共卫生事件后周期运动消费需求提升

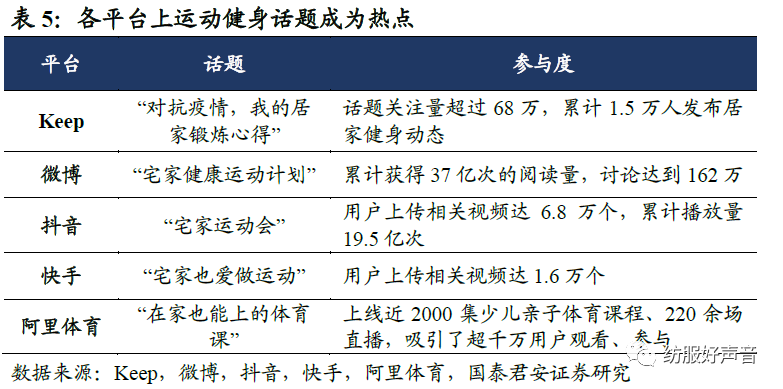

公共卫生事件推动消费者健康意识增强,全民健身成为新热点。公共卫生事件期间,大众以各种形式居家积极锻炼身体,居家健身迎来小高潮,并成为各大平台上的热点话题。截至5月7日,新浪微博发起的“宅家健康运动计划”话题已累计获得37亿次的阅读量,讨论达到162万。线上健身平台Keep上线的“对抗公共卫生事件,我的居家锻炼心得”话题活动关注量已超过68万。公共卫生事件期间的健身热潮反映出国民的健康意识已明显增强,运动与健康相关行业有望从中受益。

全民健身培育体育消费习惯,有望带动运动消费快速增长。公共卫生事件期间居家健身的流行为线上培训、直播健身等新模式快速发展带来了机遇,培育了体育消费者线上的消费习惯。在2月国务院联防联控机制新闻发布会上,国家体育总局表示新业态、新模式、新消费的不断增长对运动产业的发展将有更大促进作用,线上与线下融合将成为运动产业的一大热点,线上体育消费的增加将在公共卫生事件后带动线下运动消费的增长。地方政府也大力支持体育消费,4月26日深圳举办首届体育消费节,并发放5亿元体育消费券,江苏省于5月初发放了5000万元体育消费券,南京市于4月底举办“体育消费节”营造体育消费氛围。随着国民运动习惯与体育消费习惯的养成,购买运动装备、健身服务等相应的消费行为将成为常态,运动行业有望迎来新的发展机遇。

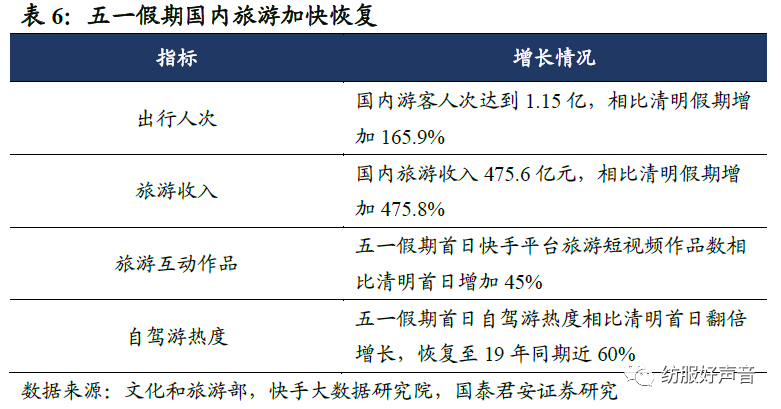

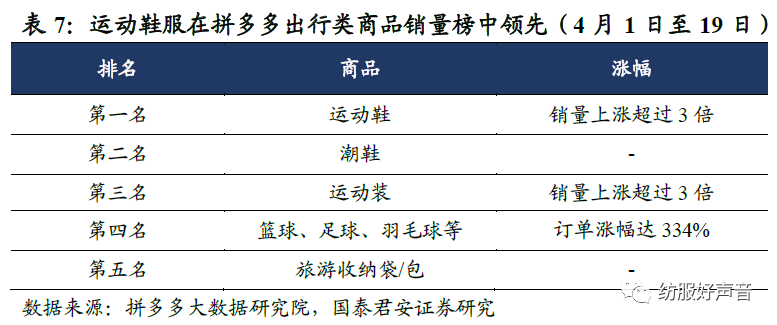

公共卫生事件后周期居民出游与户外运动需求提升,运动品牌迎来增长机遇。随着国内公共卫生事件好转,各地区旅游、户外运动景点陆续开放,居民的出游与户外运动需求进一步释放。五一期间,旅游行业开始出现明显回暖迹象,以探亲游、周边游、郊区游为主,旅游信心稳步恢复。据文化和旅游部消息,5月1-5日,全国共接待国内游客1.15亿人次,相比清明假期增加165.9%,实现国内旅游收入475.6亿元,相比清明假期增加475.8%。居民出行与户外运动需求的增加将首先带动运动鞋服消费的增加,拼多多新消费研究院数据显示,在五一假期前消费者已经开始密集采购出行相关的物资,4月1日至4月19日的运动出行相关商品榜单中,运动鞋、潮鞋、运动装排名前三,运动装、运动鞋等商品销量上涨超过3倍,耐克、阿迪达斯、安踏、李宁等品牌运动装备销量涨幅接近4倍。随着未来居民出游与户外运动需求的持续增加,运动品牌将迎来新的增长机遇。

2.2 长期逻辑:健康消费+赛事催化+产业扶持,三大因素驱动运动服饰行业高增长

除了公共卫生事件的催化,运动行业长期增长具有三大因素的支撑,长期趋势不改。随着我国人均收入的提高,健康理念越来越受到人们的重视,多项政府政策和体育赛事则进一步促进运动行业的发展。

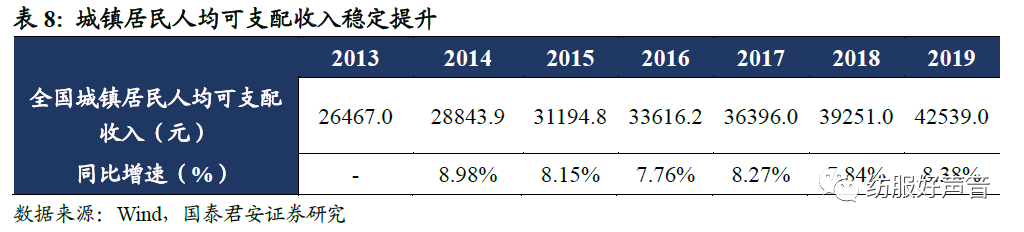

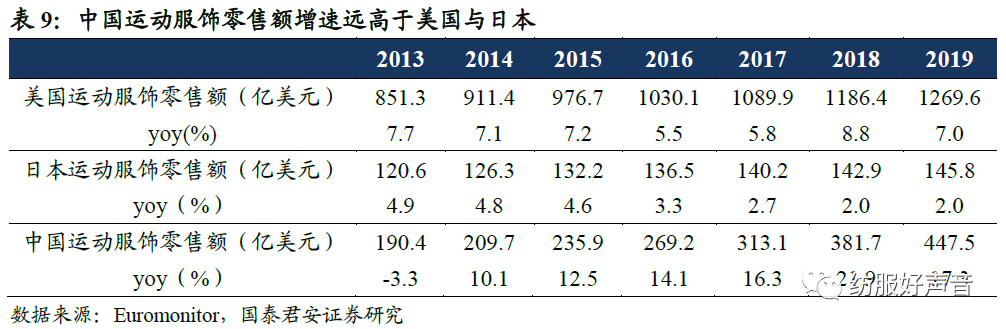

因素1:我国人均收入提高,促进体育消费规模扩大。体育服饰消费属于发展性消费,会受到经济基础和消费能力的影响。近年来,我国城镇居民人均可支配收入的逐年稳步提升,2019年达到42539.0元,同比增长8.38%。当前国内中产阶层不断壮大,消费升级正在进行中,体育消费受众规模持续扩大。消费规模方面,根据Euromonitor数据,2019年我国运动服饰零售规模达到3165.96亿元,同比增长17.3%,过去五年复合增长率超过17%,远高于美国与日本的同比增速,2020-2024年国内运动行业预计复合增速达到11.37%。在国民收入持续提升的趋势下,未来我国运动服饰零售规模保持高复合增长,体育行业市场前景广阔。

因素2:健康理念深入人心,体育赛事催化全民运动氛围。随着城市化水平及人民生活水平的提高,关注健康的理念以及健康生活方式在我国消费者中日益流行。QuestMobile数据显示,截至2019年5月,运动健身行业APP月活跃用户规模已突破6400万。同时,各大体育赛事也不断催化运动健身氛围,带动体育消费增长。2020东京奥运会与2022北京冬奥会临近,国家将借助冬奥会契机大力发展冰雪项目,2022年足球世界杯与2023年篮球世界杯也将进一步发挥足球与篮球项目的体育消费带头作用。随着各大体育赛事的开展,国内健身运动氛围将不断提升,运动人口将快速扩大。根据2019年国家卫健委发布的《健康中国行动(2019-2030年)》,到2022年和2030年城乡居民经常参加体育锻炼人数比例将到37%及以上和40%及以上。随着健康理念的流行与体育赛事的催化,未来中国运动氛围与体育消费将不断提升,利好体育产业长远发展。

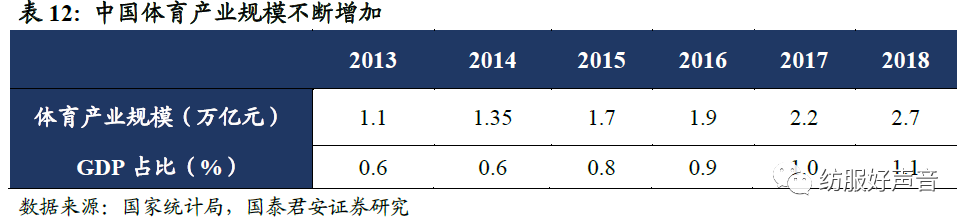

因素3:政府加大产业政策扶持力度,助力体育服饰行业蓬勃发展。近年来,随着体育强国与全民健身成为我国重要战略,国家相继发布多项政策,推动体育产业发展。2017年10月,十九大报告提出健康中国发展战略,2019年9月,国务院发布《关于促进全民健身和体育消费推动体育产业高质量发展的意见》,提出10个方面政策举措,推动体育产业成为国民经济支柱性产业。在政策利好背景下,体育产业呈现蓬勃发展态势,在GDP中占比逐年上升,2013年中国体育产业规模在GDP中占比仅为0.6%,2018年中国体育产业规模达到2.66万亿,在GDP占比提升到1.1%。未来随着政策支持方式的不断优化,将形成政府、市场双轮驱动效应,在保证体育产业快速增长的同时提高发展质量,有助于体育产业的可持续发展,运动服饰行业将显著受益。

3. 公司历经波折重回增长,改革成效显著促进高速增长

3.1. 1990-2009:诞生崛起,本土第一运动品牌地位稳固

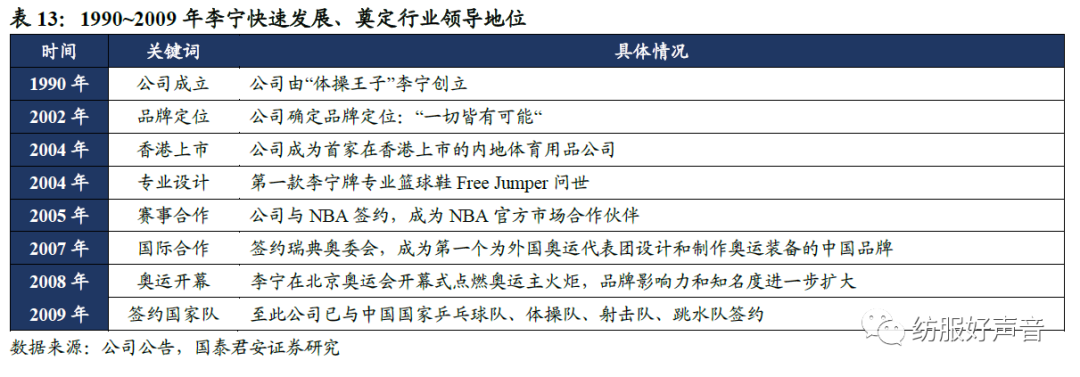

1990-2009年,李宁公司崛起与繁荣,成为行业领导品牌。公司于1990年由“体操王子”李宁创立,依托优质的品牌形象,通过赞助中国奥运代表团、与NBA签约、与中国国家运动队签约等不断扩大品牌在海内外市场的知名度和影响力,并借助完善的营销体系不断扩大公司规模,成长为中国体育用品第一品牌。

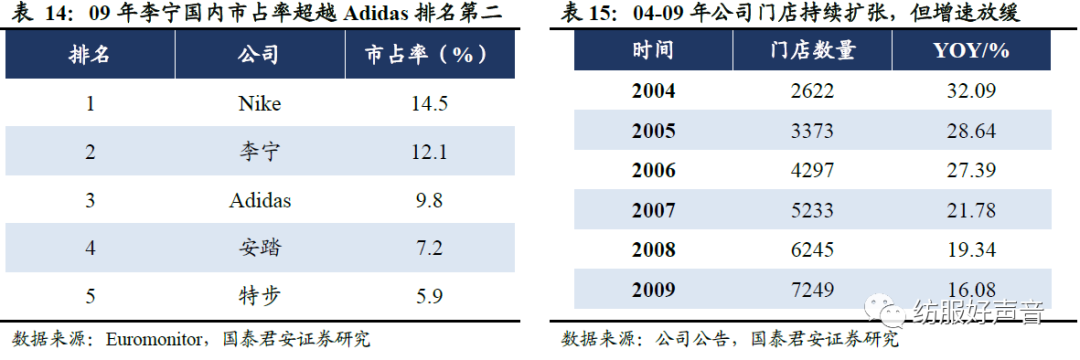

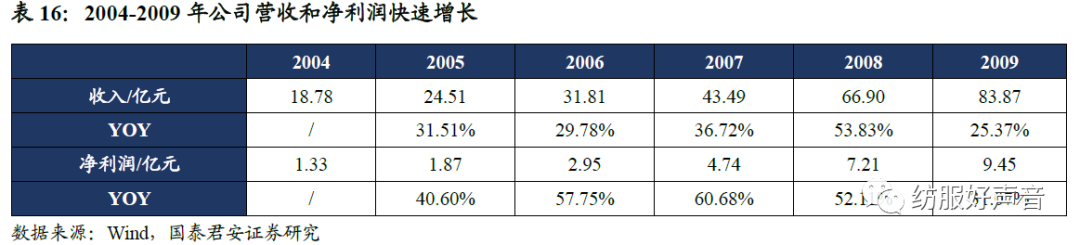

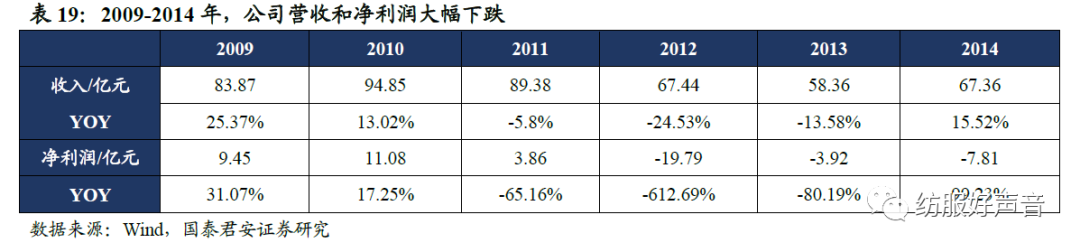

销售渠道不断扩张,公司营收不断增长,成为行业领头企业。自成立起,公司不断完善营销体系,在全国范围内大量开设特许经营零售店铺和直接经营零售店铺,门店数量从2004年的2622家增长到2009年的7249家。2009年,公司的国内市场占有率达到12%,超越安踏与Adidas,成为国内市场排名第二的体育用品品牌。2009年,公司收入达到83.87亿元,同比增长25.37%,2004-2009年复合增速达到34.89%;净利润达到9.45亿元,同比增长31.07%,2004-2009年复合增速达到48.02%。在这一阶段,随着公司规模和品牌影响力的不断扩大,营收快速增长,经营情况良好,成为国内体育用品领跑企业。

3.2. 2010-2014年:过于超前谋求转型,错失行业发展机会

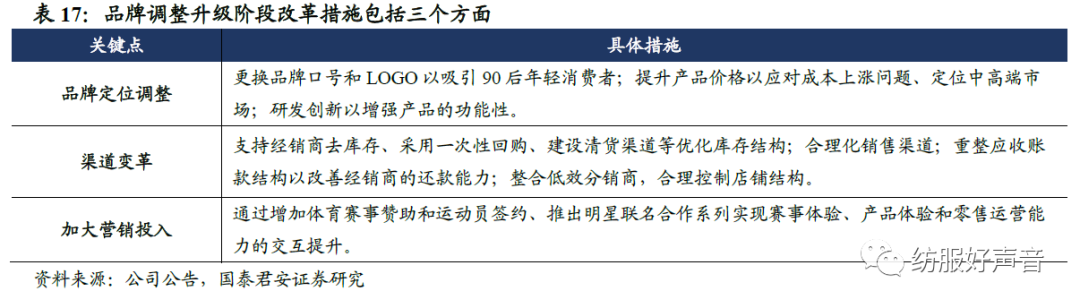

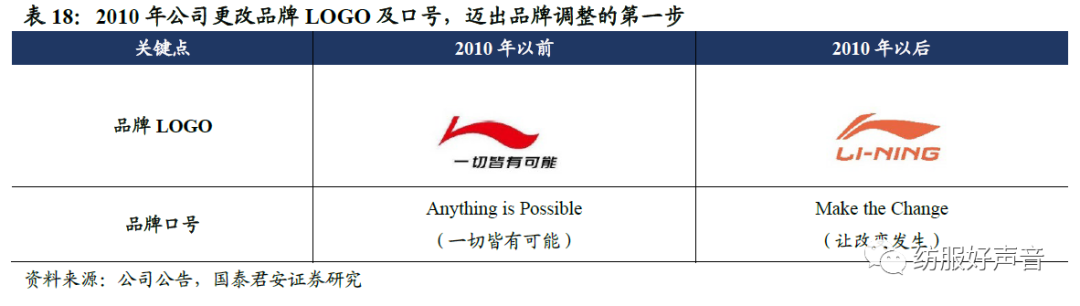

2010-2014年,公司为应对行业危机,谋求转型、调整品牌定位和变革渠道,但遭遇困境。自2009年,我国进入后奥运时代,市场需求增速放缓,前期渠道粗放扩张带来渠道库存积压;同时,行业内供给端竞争激烈,国际一线品牌开始向更大的国内市场渗透,公司发展面临着新的行业挑战。为应对危机,公司主动提出品牌重塑,更换品牌口号与LOGO;进行渠道变革,推行PPT精益生产模式去库存、缩减门店数量;继续增加营销收入,增加体育赛事赞助和运动员签约。

转型期间,公司各项运营和财务指标表现不佳。该阶段公司收入年均复合增速为-4.73%,2012年出现了IPO以来首次亏损、净利润损失19.79亿元。2012-2014年间门店数量共减少2629家,存货周转天数从2010年的51.77天增加至2014年的107.87天。公司品牌变革成效不佳,在2012年被安踏超越后退居国内第二大运动服饰品牌。

错误估计品牌定位,贸然改变品牌LOGO同时提升产品价格导致客户流失。2010年,公司将品牌定位为“90后”以吸引90后年轻消费者,但此举使李宁品牌认知度下降,使公司失去了原有的60-80s消费者。为了应对成本的上升,公司大幅提高产品的价格,直接导致品牌性价比优势丧失,打击了低端消费者的购买能力。李宁的市场占有率从2009年的12.1%下跌至6.6%。在错误地估计了品牌影响力和激烈的竞争冲击下,公司流失大量消费者,失去国内市场领头地位,不敌国际一线体育品牌。

转型战略收效不佳,调整措施难以有效落实。2012年,公司高层大变动,张志勇先生离职,战略投资者TPG私募合伙人金珍君先生代任CEO,推动公司业务由批发向零售转型,积极进行零售渠道改革。但由于公司管理层重组后磨合期较长,各部门配合不足、执行力有限,使得各项措施的落实难以得到有效保障,公司危机未能顺利解决。

改革思路过于超前,后奥运时代未能实现稳定增长。2009年,虽然我国进入后奥运时代,但在之后的2-3年内,国内运动鞋服市场规模仍在扩大,市场仍然在发展中。2009-2011年,我国运动行业规模由1154亿元增长到1418亿元,复合增长率达到10.85%。但在此阶段,公司注重品牌转型,产品提价迅速,虽然利好公司长远发展,但在当时背景下整体思路过于超前,在后奥运时代未能实现稳定增长。

公司在该阶段的转型虽然未能扭转困境,但具有正确性和前瞻性。公司在2010年战略的主要方向包括“差异性体验、专业体育定位和调整渠道”,由于对消费者的认识(购买力,年龄层次,购买需求)研究不足,在产品性能和科技含量没有本质提升前,激进提价追逐一线国际品牌,使公司没能成功应对危机。然而,该阶段的变革为管理层立足国内体育用品市场实际情况,加强对国内市场的理解,业务复苏奠定了基础。

3.3. 2015-2018年:李宁回归推进改革,公司开启复苏之路

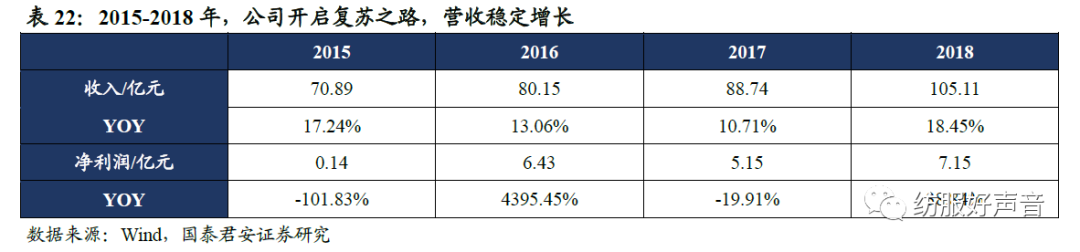

经历了转型阵痛,2015年李宁先生再度出任公司CEO,品牌开启复苏之路。提出从体育装备提供商转变为“互联网+运动生活体验商”的战略,围绕产品、渠道和零售运营能力“三大支柱”进行变革,逐步形成了“单品牌、多品类、多渠道”的发展格局,注重同店增长。从2015年到2018年,公司收入同比增长48.26%,归母净利润从2015年的1431万增长到2018年的7.15亿,品牌变革取得较好成效,公司开启复苏之路。

提升产品专业性,采用互联网+多维营销模式。产品方面,公司聚焦跑步、篮球、训练、羽毛球及运动时尚五大核心品类,加大研发创新以提升产品专业性;运动休闲领域持续引入潮流材料和时尚设计。互动方面,公司利用大数据精准投放,利用微博、微信等社交平台及快闪活动宣传造势,拉近与消费者距离;通过各层级体育赛事赞助、与运动明星联名合作、国际时装周走秀等形式多样的营销活动扩大品牌影响力、拉动产品告罄率。

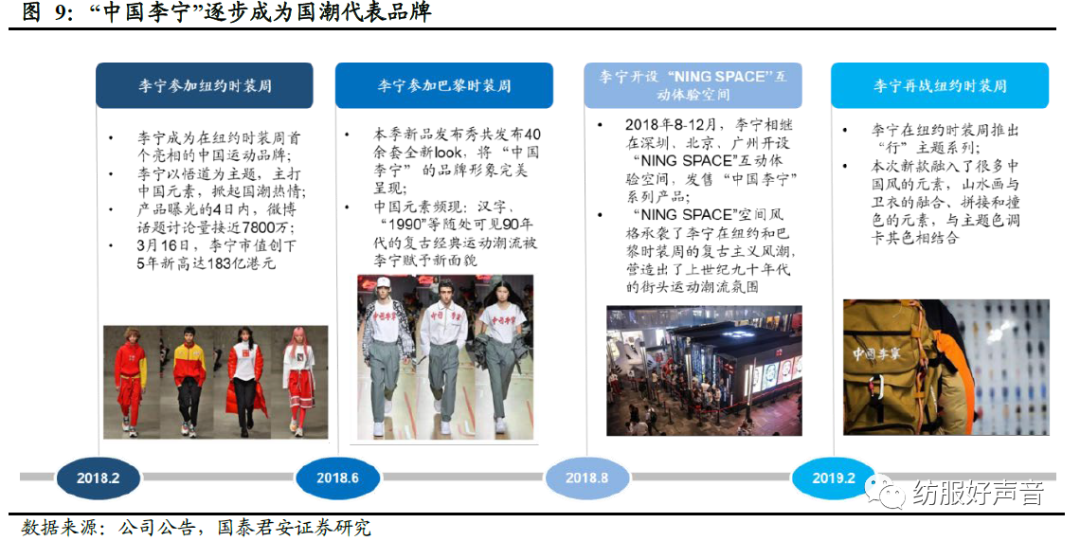

中国李宁潮牌创立,大幅提升关注度与竞争力。为提升品牌形象,迎合消费者需求,公司创办“中国李宁”潮牌。2018年2月,中国李宁品牌以“悟道”为主题,亮相纽约时装周2018秋冬秀场,惊艳国际时尚界。同年8月,全新形象的中国李宁时尚店首度面世,吸引着年轻时尚的消费群体。截止2018年年底,中国李宁品牌已有23家店铺,新品告罄率超过70%,成为众多购物中心优先引进的品牌之一。

3.4. 2019年至今:改革成效显现,重回快速增长

改革已见成效,业绩高速增长。2019年至今,改革效果主要在公司收入和单店情况方面体现明显,此外公司渠道也重回正增长轨迹。公司收入高速增长,2019年实现收入138.70亿元,同比增长32%,单店平均收入达183.7万元。截至2019年底,公司门店数量为7550家,较2018年底增加413家。

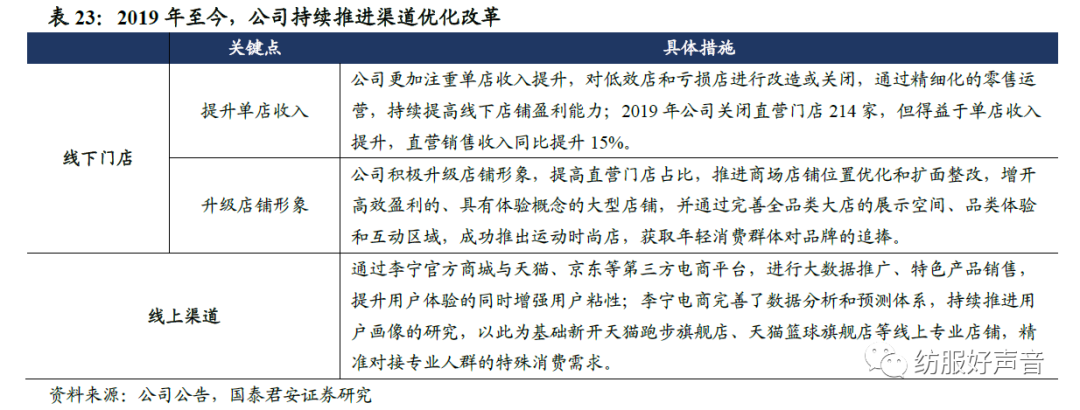

注重提升购买体验,渠道持续优化改革。公司打通线上线下渠道,线上渠道方面,公司积极发展电子商务,推广线上活动。李宁线上购买平台包括李宁官方商城及天猫、京东等第三方电商平台,通过特色产品销售、灵活多样的推广活动提升消费者线上体验,增强用户粘性。2019年,李宁电商的盈利能力持续提升,收入占总收入比重提升至22.5%。线下渠道方面,公司积极调整店铺结构,主张多元化发展。公司立足于不同区域的实际运动需求,确定差异化店铺类型。积极调整店铺结构,采取高效大店策略。关闭低效店,提高直营店占比,升级店铺形象。

4. 立足品牌优势,拥抱时尚风潮,渠道以质取胜,品牌增长可期

4.1. 依托体操王子建立品牌具备号召力,目前形成丰富品牌矩阵

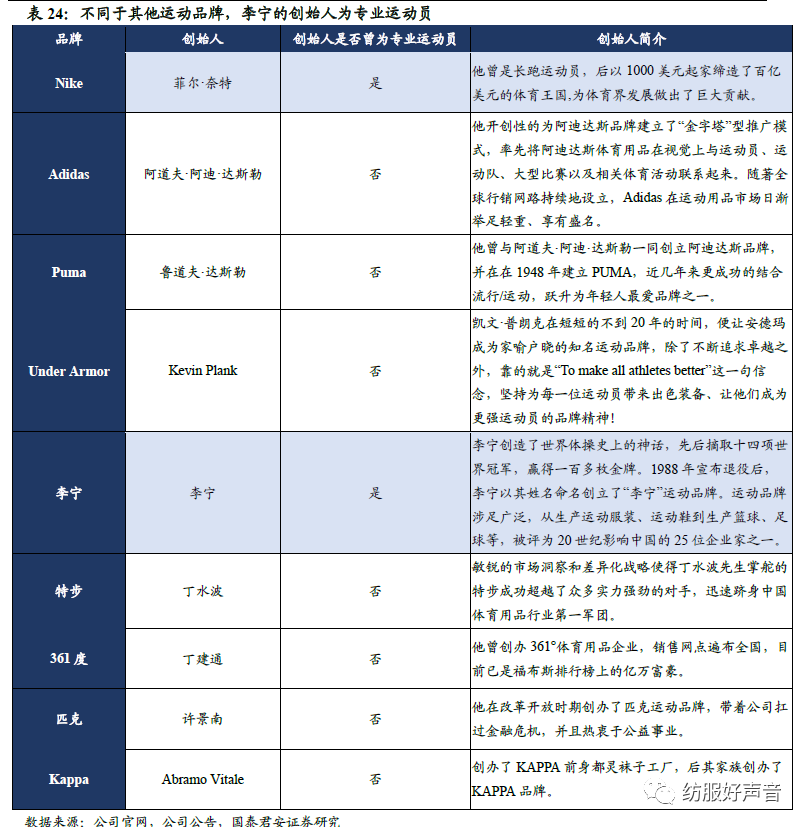

不同于其他运动品牌,李宁运动品牌的创始人是国际著名专业运动员李宁先生,增强了品牌号召力。国际知名的运动品牌的创始人主要包括菲尔·奈特(Nike)、阿道夫·阿迪·达斯勒(Adidas)、鲁道夫·达斯勒(Puma)、Kevin Plank(Under Armor)等,大多数以非专业运动员为主,而李宁与之不同的是由世界著名运动员创办。李宁先生作为国家体操队的一员,一共获得了14个世界冠军,106枚国内外体操比赛金牌。他身上所具备的体育运动经历、体坛成就及体育精神均增强了品牌影响力。

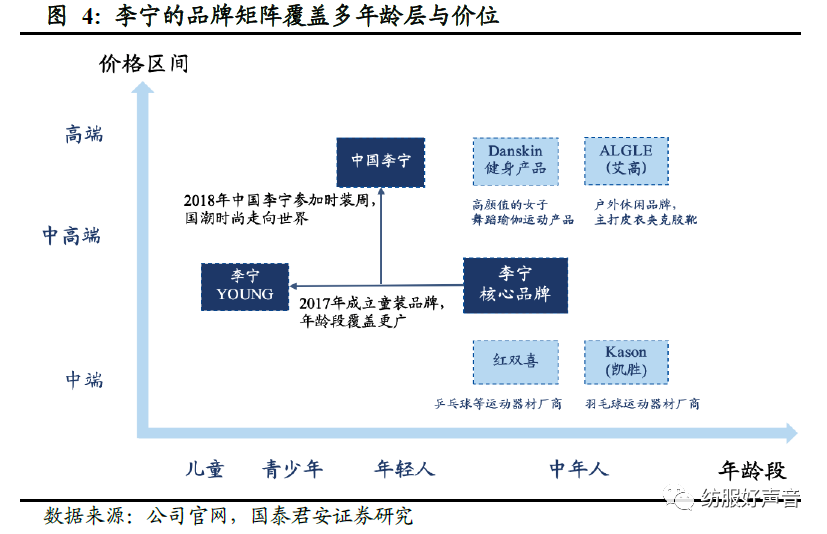

发展至今,李宁形成了覆盖多年龄层与价位的品牌矩阵。李宁主品牌中包括李宁核心品牌、李宁YOUNG和中国李宁,其中李宁核心品牌提供定位大众的运动及休闲鞋类、服装等;李宁YOUNG是童装品牌;中国李宁定位时尚潮流,获得年轻人追捧。2019年,公司通过“中国李宁”、时装周以及与设计师合作联名款等方式,进一步扩大品牌影响力。另外,李宁生产、开发、推广、销售多个自有、特许或与第三方设立的合资企业/联营企业的产品,包括红双喜乒乓球产品、AIGLE(艾高)户外运动用品、Danskin舞蹈和瑜伽时尚健身产品及Kason(凯胜)羽毛球产品。

品牌矩阵覆盖多层次多年龄的客群,未来预计品牌形象持续提升,多品牌协同发展。李宁核心品牌、中国李宁、李宁YOUNG定位人群分别是:大众、年轻人、青少年儿童,年龄依次递减;集团其他品牌中,Danskin时尚健身产品与ALGLE户外休闲品牌定位中高端市场,丰富了李宁的品类布局;红双喜与Kason(凯胜)两家知名运动器材厂商,分别在2008年和2009年被李宁收购,公司产业链进一步完善。

4.2. 公司开启国潮趋势,设计不断更新、引领潮流

4.2.1. 运动休闲风潮掀起,行业参与者纷纷布局

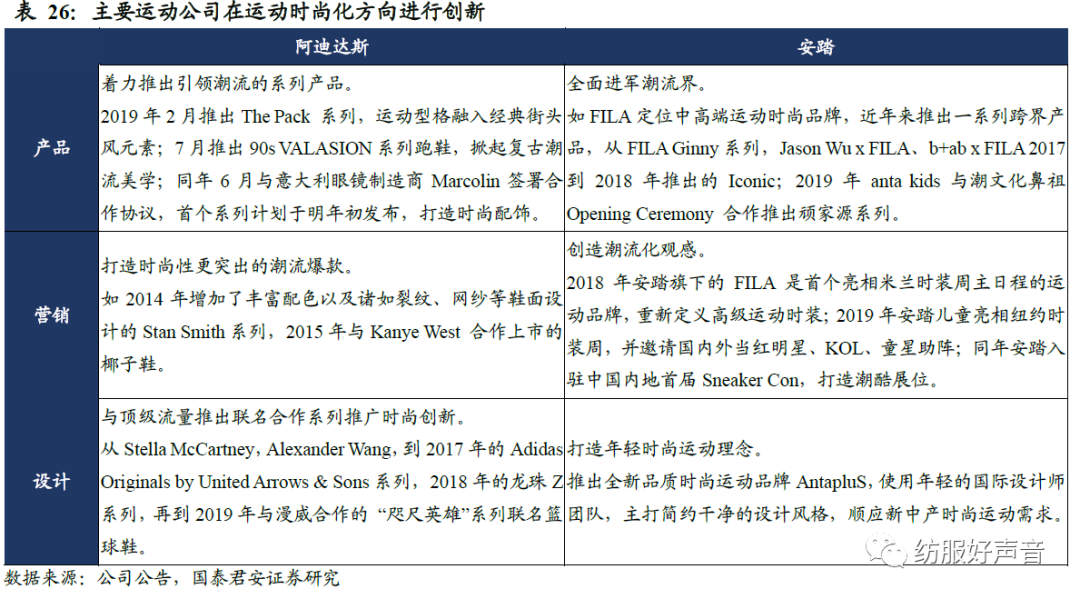

全球运动休闲风兴起,各运动品牌纷纷融入时尚元素。过去运动装的设计看重功能性,缺乏时尚元素,如今各大运动品牌纷纷跨界时尚领域,竞争更为激烈。以Adidas与国产品牌安踏为例,Adidas在2014年推出小白鞋,2015年推出火爆全球的椰子鞋,在2016年至2019年四年的收入复合增速达10%以上;安踏旗下的FILA被重新定位为高时尚度运动装,与国际优秀设计师合作,是首个亮相米兰时装周主日程的运动品牌,而FILA也由2009的年收入0.77亿元暴增至2019年的147.70亿元

小众品牌也可借助运动时尚潮流的东风赢得一席之地。从女性瑜伽裤起家的Lululemon,抓住潮流契机实现品牌崛起,2017年起更是对主线产品进行持续升级迭代及品类扩充,打造高时尚度运动服饰,深受消费者的喜爱。国内羽绒服品牌波司登则充分把握消费时尚的风向标,推出城市户外、高端户外、极寒等多个时尚系列,并于2019年9月登陆米兰时装周,以更时尚、更具设计感的羽绒服产品闪耀国际舞台。

4.2.2. 李宁研发高投入保证专业度、顶尖设计师加码时尚度

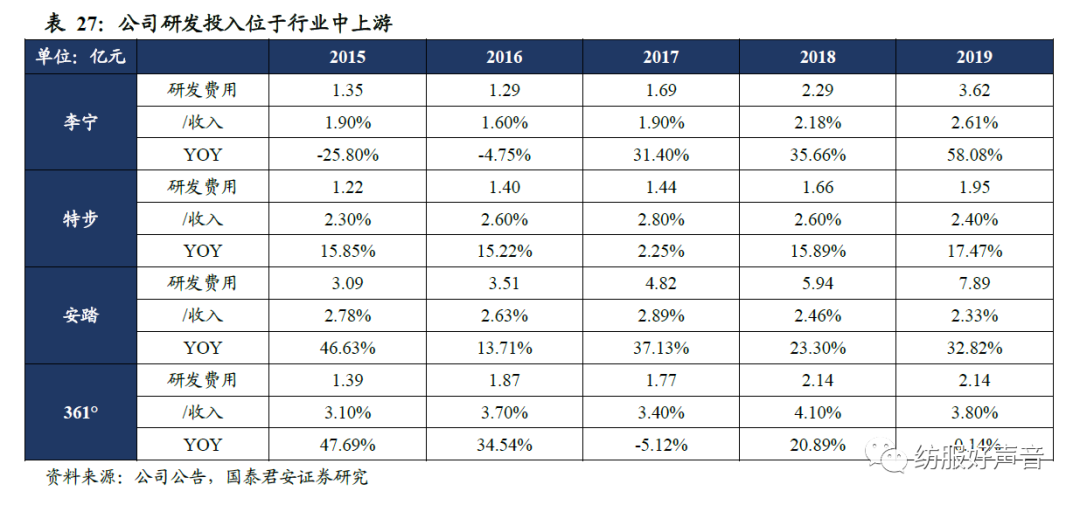

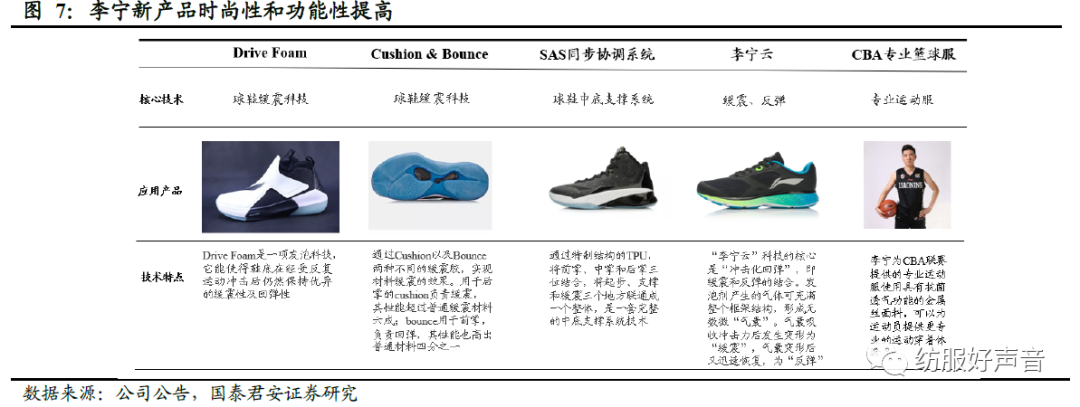

李宁公司保持较高的研发投入,以保证产品满足运动功能性的同时兼顾时尚。在运动时尚潮流中,李宁始终保留着运动品牌注重研发与创新的基因,2008-2019年研发费用率保持在2%左右。2019年公司研发投入达3.62亿元,同比增长58.08%,增速远超同行业。公司推出的驭帅系列以及为CBA联赛打造的专业篮球服等均有独创的科技成果。公司的Drive Foam与Adidas的Boost技术类似,但在专业运动上的表现比Boost更好。众多新科技的应用保证了公司产品专业性与功能性的领先地位。

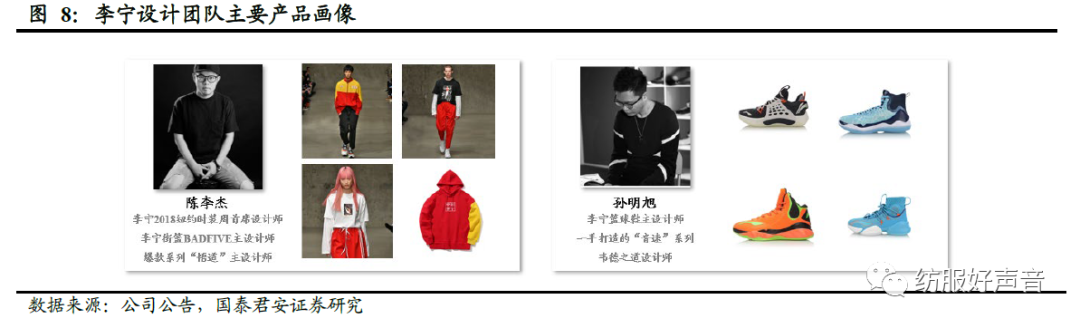

顶尖设计师团队增强产品优势,产品形象不断提升。公司拥有一支100人左右的设计团队。篮球鞋方面,公司先后拥有马迅、郑永先、孙明旭三位顶级设计师。马迅是李宁经典篮球鞋驭帅系列的缔造者,郑永先设计的战靴“飞甲”曾夺得IF CHINA设计大奖,孙明旭创作了魅影、音速、驭帅9代、10代等一系列优秀的作品。运动时尚方面,公司有精心培养了近10年的设计师陈李杰,打造了爆款产品中国李宁“悟道”系列。李宁的产品设计研发团队是国内第一家集齐德国 IF、美国 IDEA、 德国红点和红星奖四大设计奖项的团队,具备强大的设计创新能力。

4.2.3. 营销定位国产潮流,李宁成国牌崛起代表

公司新产品线“中国李宁”逐步成为引领国潮崛起的力量之一。作为李宁推出的中高端运动时尚潮牌,“中国李宁”于2018年2月在纽约时装周首次亮相。公司带着以中国传统文化元素 “悟道”为主题的系列产品参加时装周,在国内外时尚界引起轰动。截至 2019 年6月底,“中国李宁”品类门店数量达 70 家,主要布局于一线城市。“中国李宁”系列走秀款价格区间为700元-1000元,利润率显著高于公司原有产品,成为国牌崛起的典型代表。

李宁打造众多跨界联名款,品牌时尚度与知名度不断提升。主打“中国李宁”的商品在社交平台备受追捧的同时,公司也与国内外知名IP结合,创造出了众多火爆的联名款产品。公司与元祖级涂鸦艺术家 OG SLICK合作,推出一系列极具街头风格的产品;同时公司与美国领袖级街头品牌XLARGE的联名款产品也开始登陆官方商城、线下店铺及潮流多品店。除此之外,公司还与“人民日报”、“红旗”、“德邦快递”等非时尚IP进行了结合,打造出多款现象级产品,品牌时尚度与知名度不断提升。

4.3. 渠道扩张企稳回升,形象体验全面提升

4.3.1. 注重门店质量,门店形象改善,单店增长显著

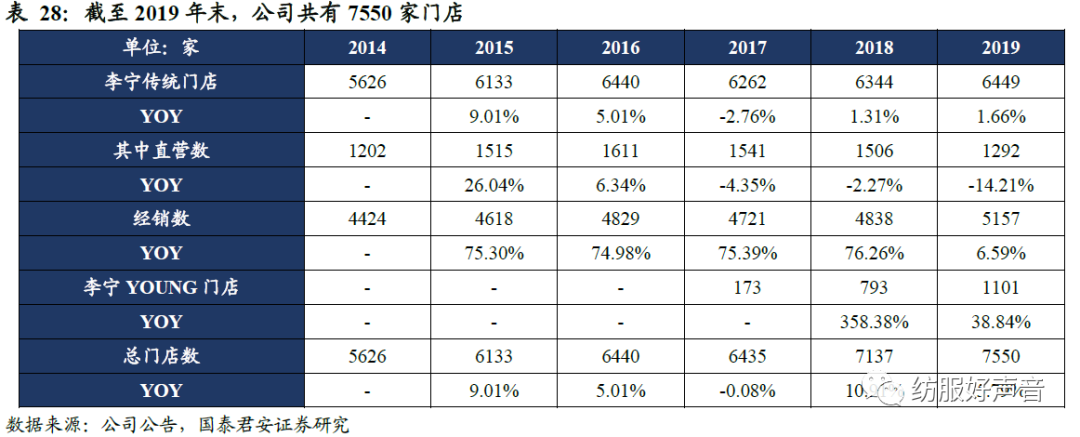

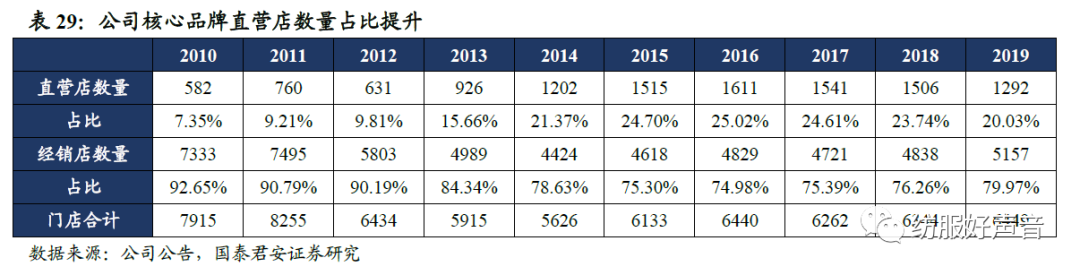

公司共有7550家门店,销售渠道覆盖全国。2019年末公司核心(传统)品牌门店达6449家,2019全年净增加105个,李宁YOUNG门店1101家,净增加308个,范围覆盖了全国绝大部分省、自治区和直辖市。分渠道看,公司以直营模式为主,主品牌经销渠道门店5157家,占比79.97%;直营渠道门店1292家,占比20.03%。

渠道稳步扩张,直营店占比提升。经历了2011-2014年的渠道调整期,公司自2015年起进入渠道优化期,店铺数量企稳回升,由2015年的6133家增长到2019年的6449家,净增加316家,渠道稳步扩张。从渠道模式来看,2012年起公司开始关闭低效店铺,并且严把门店盈利能力,通过新开或改建的方式提高直营门店占比,截至19年末公司核心品牌直营店数量为1292家,直营店数量占比由2010年的7.35%提升到20.03%。

门店形象改善,消费者购物体验提升。开店方面,公司进一步明确店铺分类,重点拓展高效大店、体验店、品类店,新开门店主要集中在百货购物中心渠道,拓展跑步、时尚等200平米以下品类店与700平米以上超级大店提升品牌形象,通过改变店铺商品陈列以及增加健身器材等方式全方位增强消费者购物体验。公司在优化调整门店的同时,聘请了新设计师,产品设计感大幅提升,门店上新频率有所提升,售罄率也大幅提升,2018和2019年的单店收入有所增长。

门店管理精细化,同店销售增速较高。运营方面,公司引入专业的零售人才,并通过加强月/季度评估考核,建立标准化单店订货管理工具和商品快速反应项目组,搭建以畅销品为基础的长生命周期门店滚动铺货平台,不断提高直营门店运营管理效率,2019年以来公司同店销售增长率均保持较高水平。

4.3.2 渠道展望:主品牌稳定增长,新品牌预计快速扩张,线上渠道高速增长

主品牌李宁优化调整,中国李宁稳步增长,李宁YOUNG快速扩张。从各业务渠道来看,主品牌李宁在2015年后注重店铺形象提升与直营渠道比例扩张,预计电商渠道占比将保持在30%左右,线下渠道方面则持续进行低效店和亏损店的关停和改造,同时注重不同城市层级的差异化产品覆盖,总体上店铺数量稳中有增,每年增加100家左右;“中国李宁”更注重潮流和时尚设计,客户群体更偏向时尚化人群,预计近两年中国李宁时尚店将达到120家左右;而李宁YOUNG的渠道布局正在快速铺开,预计2020年底店铺数量将达到1300家以上,店铺数量的扩张预计带来收入增长。

线上渠道高速发展,协同线下助力品牌影响力持续提升。从2015年到2019年,公司电商渠道高速发展,线上收入占比从8.6%提升至22.5%,成为公司收入稳定增长的重要推动力。李宁电商持续打造独立产品线“Counterflow-溯”系列,提升店铺视觉体验,推动直播营销活动落地,天猫旗舰店全年直播时长、观看人数、用户互动等数据都处于行业领先水平。未来李宁电商仍将专注于产品力及消费体验升级,充分发挥线上线下协同优势,预计线上收入稳定增长,助力品牌影响力持续提升。

5.财务分析:报表各项指标优秀且不断改善

5.1. 收入利润强势增长,盈利能力持续向好

收入增长率创近十年新高,公司业绩快速增长。2019年公司营收同比增长31.95%,达到138.70亿。得益于品牌力的进一步增强,多元化渠道优势的巩固、运营管理的持续优化以及营销方面的深度拓展,公司收入实现快速增长。2019年不包含李宁YOUNG,公司整个平台的零售流水实现30%-40%的增长,维持了较高增速。分阶段看,2011 -2013年受行业需求回落、库存高企、品牌年轻化转型失败影响,营收下滑,出现负增长;2014年起开始复苏,公司营收保持较快增长,2014-2019年复合增速达15.54%,未来在消费升级趋势下公司有望继续保持稳健增长。

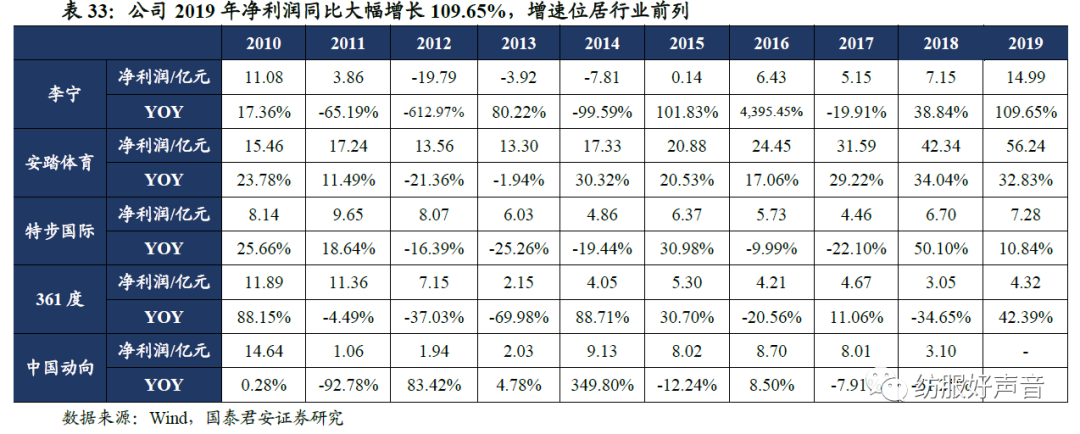

净利润同比大幅增长109.65%,增速位居行业前列。公司2019年归母净利润在2018年扭亏为盈的基础上,同比大幅增长109.65%至14.99亿元,增速居行业前列。历史来看,公司净利润呈波动增长趋势;2012 年,公司遭遇了自2004 年IPO 以来首次亏损,净利润亏损19.79亿元,主要受行业需求回落、库存高企导致营收下滑影响。2015年进行转型调整后,逐渐走出低谷,业绩开始全面复苏,净利润大幅改善。

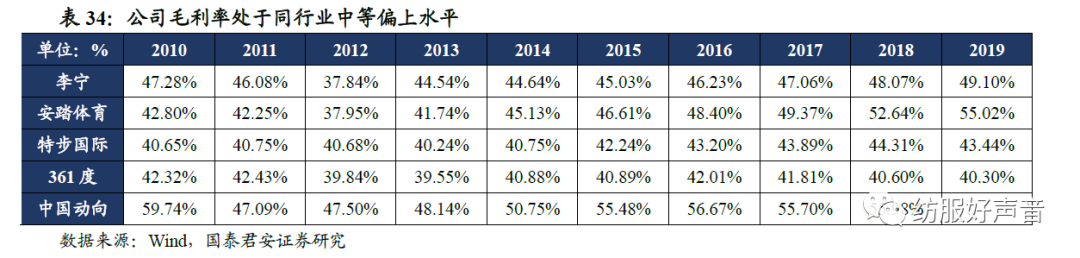

毛利率处于同行业中等偏上水平,仍有提升空间。公司2019年毛利率为49.10%,同比提高1.03pct,与同业公司相比处于中等偏上的水平,主要得益于毛利率较高的电商收入占比提高、新品销售增长以及自营销售折扣率提升等因素。公司毛利率略低于安踏,主要系安踏体育拥有毛利率较高的中高端品牌FILA。未来随着公司电商渠道的进一步发展以及直营业务占比提升,毛利率水平仍有一定的提升空间。

合理控费致销售费用率下行,人力和研发费用增加、租赁负债确认利息费用致管理费用率、财务费用率略升。销售费用率方面,公司2013年销售费用率45.83%,是其顶点水平;此后随着营销资源的集中利用及非核心品类营销投入的降低,2019年销售费用率也下降至32.05%,相较高峰时期下降约13pct,但仍处于同业较高位置。管理费用率方面,2019年管理费用率6.98%,同比小幅上升0.53pct,处于同业较低水平,出现小幅上升原因主要是由于公司人力成本和研发费用有所上升。财务费用率方面,自2012年以来财务费用率呈下行趋势,2018年达到最低点仅为0.04%,2019年由于租赁负债确认利息费用导致财务费用率同比增长0.38pct,达到0.42%,在同行业仍保持较低水平。长期来看,公司三项费用控制较好,有利于业绩改善。

5.2. 营运指标优化,运营能力明显改善

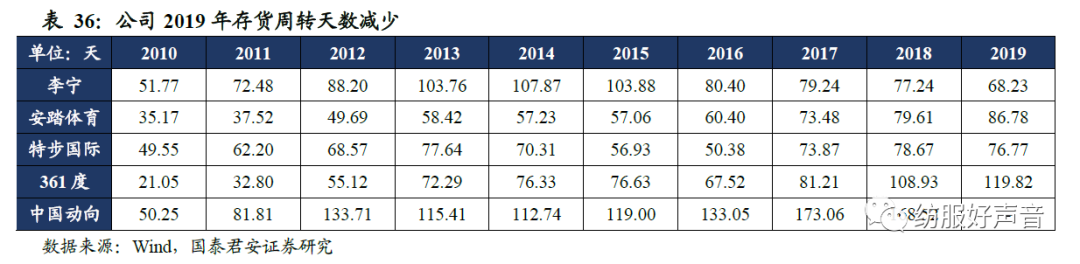

持续优化渠道物流体系收效良好,存货周转天数减少,运营效率改善。2010年开始公司存货周转天数逐年上涨,2014年周转天数达到历史峰值,此后持续下降,2019年公司存货周转天数为68.23,比上一年减少9.01天,主要得益于公司渠道库销比持续改善,存货周转速度加快。公司自2015年以来强化以业务需求为导向的供应链管理,提高供应链反应速度和弹性,公司运营效率改善。

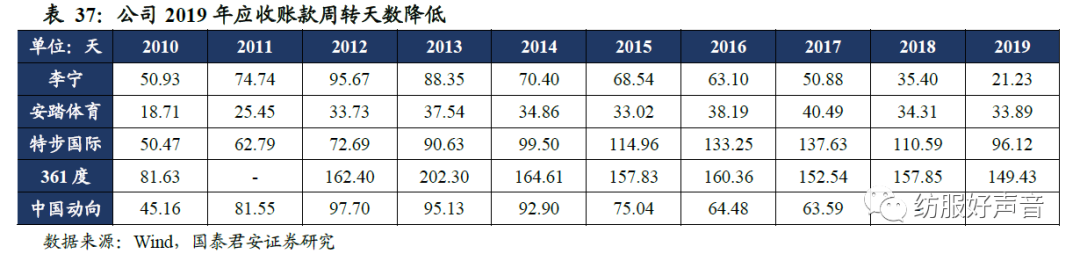

应收账款周转天数降低,处于行业较好水平。2011年起公司应收账款周转天数开始上升,2012年公司回购经销商存货冲抵应收账款,计提9.4亿元应收贸易款减值准备致当年应收账款金额大幅下降。受益于公司经营模式调整和经销商经营情况好转,应收账款周转天数逐渐降低,2019年应收账款周转天数为21.23天,比上一年减少14.17天,经销商回款能力显著增强。

5.3. ROE表现较好,投资回报水平提高

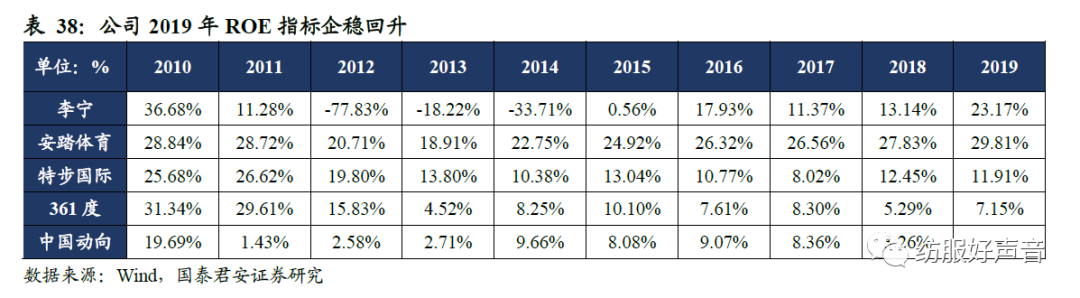

近四年ROE指标企稳回升,投资回报水平提高。2019年公司ROE为23.17%,同比大幅提升10.03pct,继续保持较好水平,主要得益于公司销售净利率提升和较高的资产周转率。历史来看,经历了运动品牌前期的盲目扩张和库存危机后,2015年公司ROE 触底反弹,由负转正,此后保持稳定。随着公司调整逐步到位,业绩全面复苏,公司投资回报水平有望进一步提升。

6.投资建议

根据以下假设给出盈利预测:

公司渠道不断优化,预计公司渠道数量和店效稳步提升:主品牌李宁品牌仍然是公司发展重点,分渠道来看,预测公司2020-2022年李宁品牌特许经销净拓店30/200/170家,直营净闭店250/100/80家。预计店效稳中略升,分渠道来看,2020-2022年特许经销预测店效分别为135.79/156.56/170.21万元,同比增速分别为2%/15%/9%,直营预测店效分别为294.19/329.50/362.45万元,同比增速分别为5.00%/12.00%/10.00%。

毛利率稳中有升,费用率稳中有降:由于2017年起公司李宁YOUNG持续发力,渠道完善效率提升,预计公司2020-2022年毛利率50.0%/50.5%/51.0%。公司内部运行高效,规模效应显著,未来费用率有持续改善空间。预计公司2020-2022年销售费用率31.50%/31.30%/31.50%,管理费用率7.00%/7.30%/7.50%。

预计公司收入持续提升:公司强化品牌建设和渠道优化,预测公司2020-2022年收入分别为147.52/177.05/202.05亿元,增速分别为6.36%/20.02%/14.12%。

我们预计公司2020-2022年实现归母净利润15.41/19.12/21.98亿元,对应EPS为0.63/0.78/0.89元,首次覆盖给予增持评级。

7.风险提示

1. 新产品线推广不及预期:公司于2018年推出新产品“中国李宁”,其未来发展和推广具有较大不确定性,而公司正在设计的其他新产品也存在市场接受度不高的风险,对公司业绩具有一定的干扰。

2. 渠道升级不及预期:公司在渠道升级过程中,直营店数量快速增多,电商渠道不断开拓,若公司无法快速适应社交电商,将对公司业务产生一定影响。

3. 公共卫生事件后消费复苏不及预期:受公共卫生事件影响消费下滑,若公共卫生事件后消费恢复情况不及预期,将导致社会消费品零售及服装销售承压,影响公司销售增长。

(编辑:陈鹏飞)

扫码下载智通APP

扫码下载智通APP