网易(NTES.US)Q1游戏主业表现稳健 宅居促使在线教育业绩增速快

本文转载自微信公众号“MS互联网传媒”,作者:刘欣/张昱/钟奇,以下观点不代表智通财经观点。

报告摘要

一、事件概述

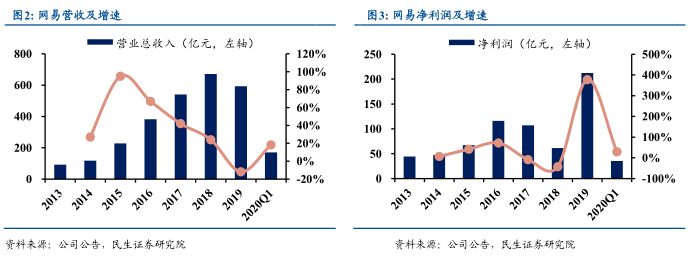

网易(NTES.US)20Q1营收为170.6亿元,同比增长18.3%。其中网络游戏营收达到135.2亿元,同比增长14.1%;有道业务收入5.4亿元,同比增长139.8%;创新及其他业务营收达到30.0亿元,同比增加28.0%。毛利润94.0亿元,同比增长21.2%。归母净利润为人民币35.5亿元。Non-GAAP归母净利润为42.1亿元。

二、分析与判断

1.游戏主业表现稳健,手游品类内生强劲,掘进海外市场

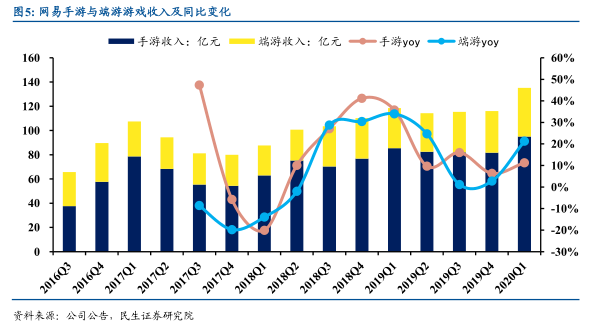

网易2020Q1网络游戏业务营收为135.2亿元,同比增长14.1%,在线游戏业务的增长主要得益于手游收入的增加,其中手游营收约占网络游戏业务收入的70.3%,2020Q1占比为72.1%;端游收入占网络游戏业务收入的29.7%。网易的游戏业务营收从2018Q2开始已经连续八个季度突破百亿。2020Q1网易长期排名中国发行商出海收入排行榜前三,扩大了国际游戏认可度,《荒野行动》和《第五人格》等游戏的活跃用户数量显着增加。海外市场空间有望进一步挖掘。

2. 《梦幻西游》端游手游收入稳定,在线游戏业务毛利润增加

《梦幻西游》长期为公司贡献稳定业绩,表现稳定,新增玩法,热度反增不降。新作《梦幻西游三维版》于12月上线后表现亮眼,登顶中国iOS下载榜。由于梦幻西游系列手游净收入增长,在线游戏毛利润同比增长21.2%,毛利率同比增加0.4%。同时开发衍生动画和漫画,签约明星作为手游代言人,长线运营维持吸金能力。梦幻西游为公司业绩提供稳定保障,持续看好MMORPG重度手游的长生命周期持续性。

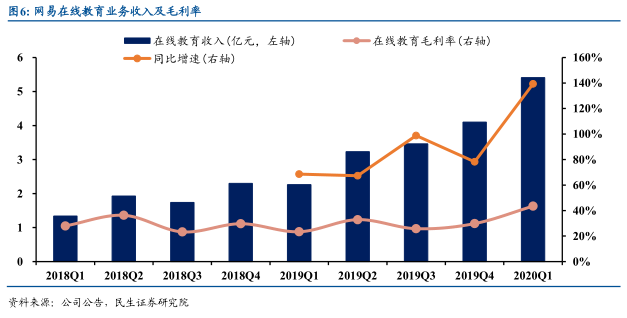

3.网易有道业务表现亮眼,网易云音乐业绩贡献明显

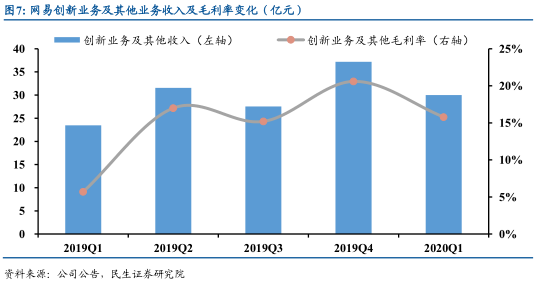

网易有道战略调整,定位于全链条的教育科技公司。20Q1网易有道营收为5.4亿元,同比增长139.8%,20Q1有道业务毛利率为43.5%。其中线上课程产生了5.19亿的收入,同比增长287%,有道上线了初中数学,高中英语等课程,反应较好,同时扩大了教育团队至1,000名讲师和助教,以及上线了AI词典帮助改善英语写作。20Q1创新业务及其他业务本季度净收入为30.0亿元,毛利润率同比增加10.1个百分点。因为广告季节性影响,同比上升主要由网易云音乐业务贡献。2020Q1网易云音乐的净收入同比大幅增长,会员订户持续增长。

三、投资建议

建议关注游戏龙头公司网易,看好网易游戏龙头地位稳固,有道业务实现高增,主营业务全面开花。

四、风险提示

宏观经济下行风险;政策监管风险;版号发放/游戏上线低于预期;云业务竞争加剧。

正文

一、2020Q1营收增长稳定,优化成本提振公司利润

网易2020Q1营收为170.6亿元,同比增长18.3%。其中网络游戏营收达到135.2亿元,同比增长14.1%;有道业务收入5.4亿元,同比增长139.8%;创新及其他业务营收达到30.0亿元,同比增加28.0%。毛利润94.0亿元,同比增长21.2%。归属于公司股东的持续经营净收入为人民币36.0亿元。公司股东应占的非公认会计准则来自持续经营业务的净收入为42.0亿元。

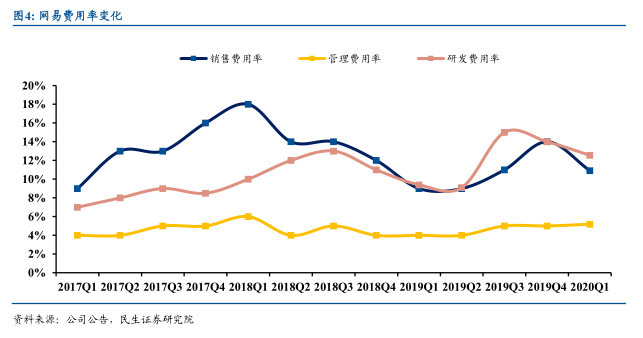

20Q1销售费用率为11%,环比下降33%,管理费用率为5%,环比不变近三年一直处于稳定状态,Q1研发费用率为13%,同比有所上升,环比略有下降。

二、游戏主业表现稳健,手游品类内生强劲

网易2020Q1网络游戏业务营收为135.2亿元,同比增长14.1%,在线游戏业务的增长主要得益于手游收入的增加,其中手游营收达到95.0亿元,约占网络游戏业务收入的70.3%;端游收入为40.2亿元,占网络游戏业务收入的29.7%。20Q1游戏业务毛利率为64.1%,较19Q3的63.1%环比略有上升。网易的网络游戏业务营收从2018Q2开始已经连续八个季度突破百亿。

三、网易有道业务表现亮眼,业绩增速快

网易有道在线教育表现越发亮眼,网易有道战略调整,定位于全链条的教育科技公司。20Q1网易有道营收为5.4亿元,同比增长139.8%,20Q1有道业务毛利率为43.5%。

四、创新业务协同发展,网易云音乐业绩持续增长

20Q1创新业务及其他业务本季度净收入为30.0亿元,毛利润率同比增加10.1%。因为广告季节性影响,同比上升主要由网易云音乐业务贡献。2020Q1网易云音乐的净收入同比大幅增长,会员订户持续增长。

风险提示

宏观经济下行风险;政策监管风险;版号发放/游戏上线低于预期;云业务竞争加剧。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP