燃石医学(BNR.US)打新建议:国内首创“临检+入院”双管齐下业务模式

本文转自微信公众号“爱投资的小熊猫”,作者:爱投资的小熊猫。

这里给大家网上整理下燃石医学这家公司的相关资料和报道,于5月22日向美国证监委员会正式递交F-1招股书,计划以“BNR”为代码在纳斯达克挂牌上市。摩根士丹利、美银证券以及Cowen担任保荐人。

具体上市的时间待定,也快了,后面文章会通知大家。

燃石医学成立于2014年,专注于为肿瘤精准医疗提供具有临床价值的二代测序(next generation sequencing,

NGS)服务,业务及研发方向覆盖三大领域:肿瘤患病人群检测、癌症早检以及肿瘤基因组大数据生态圈。

燃石医学目前提供13种基于NGS的癌症治疗选择检测,适用于包括肺癌、胃肠道癌、前列腺癌等多种癌症类型。燃石医学的核心产品包括OncoScreen Plus和LungPlasma。

燃石医学招股书显示,2017年、2018年和2019年收入分别是1.112亿、2.089亿和3.817亿人民币,对应的2018年和2019年涨幅87.9%和82.7%。根据CIC报告,2019年中国肿瘤NGS行业燃石医学市场份额处于领先地位,燃石医学专注于肿瘤精准医疗和癌症早期检测,首推临检+入院业务模式。据China Insights Consultancy统计,在中国基于二代测序(NGS)检测选择癌症治疗药物的市场上,按2019年接受测试的患者人数计算,燃石医学以26.7%的市场份额位居第一,同年在中国NGS基因分型市场中的肺癌细分基因分型领域市场占31% 。

作为国内首创“临检+入院”双管齐下业务模式的企业,截至2020年3月31日,燃石医学已经将NGS检测落地全国顶尖的44家医院检测科室,院内业务呈现高增长以及一枝独秀的市场份额——2018年和2019年,院内收入保持逐年大幅增长,分别达到0.332亿人民币,涨幅209%和0.877亿人民币,涨幅164%,2019年院内收入占总收入的23%。燃石医学这种双管齐下的业务模式已经抢得了市场先机,也为想要竞争院内检测市场的同行设置了极高的门槛。

针对各类型肿瘤的靶向疗法和免疫疗法,燃石医学与阿斯利康(AZN.US)、拜耳(BAYRY.US)、强生(JNJ.US)、中国生物制药、基石药业-B和百济神州等制药公司进行临床试验和研究合作,主要向这些制药公司提供核心业务以及配套诊断开发服务。

这些临床试验和研究结果已在91篇同行评审文章中发表,使用燃石医学检测产品的研究结果已在76篇同行评审文章中发表。

中国目前主要以化学疗法来治疗癌症。2019年,化疗占肿瘤治疗的73.3%,而在美国,靶向疗法和免疫疗法占85%。因此,随着药物获批的加速甚至纳入医保,中国的靶向治疗和免疫治疗法有望快速增长。

根据灼识咨询的数据,中国基于NGS的癌症治疗选择市场预计将从2019年的3亿美元增长到2030年的45亿美元,复合年增长率为29.6%。同时,基于NGS的癌症治疗选择渗透率相对较低,2019年为6.4%,主要是医生和患者对NGS技术的了解不足。

灼识咨询估计到2030年,中国早期癌症检测的潜在市场总规模将达到289亿美元,且MRD检测的潜在市场总规模将达到145亿美元。

截至2020年3月31日,燃石医学总资产为10.69亿人民币;持有现金和现金等价物3.64亿人民币;总负债为1.81亿人民币。经营活动的现金流净流出695.6万人民币,投资活动的现金流净流出361.3万人民币,融资活动的现金流净流入2.72亿人民币。由于大量研发投入以及市场和销售费用和行政管理费用支出,可以预见,燃石医学在未来几年仍将有大量的研发投入,不会很快实现盈利,但是除去研发支出,市场和销售费用、行政管理等费用占收入的比例正在逐年下降。虽然公司仍未盈利,但核心业务收入增速强劲,2020年3月底账面资金7.22亿人民币,资金较为充沛。

2019 年度,国内基因检测领域总体融资额相较前一年没有太大变化,但融资公司和融资笔数大幅减少,资本集中流向头部企业,包括燃石医学、臻和、泛生子、世和等头部企业融资额在本年度均获得了超过 3 亿元的融资。非头部企业获得的融资数目和数量与头部企业相比,已经不在同一量级。

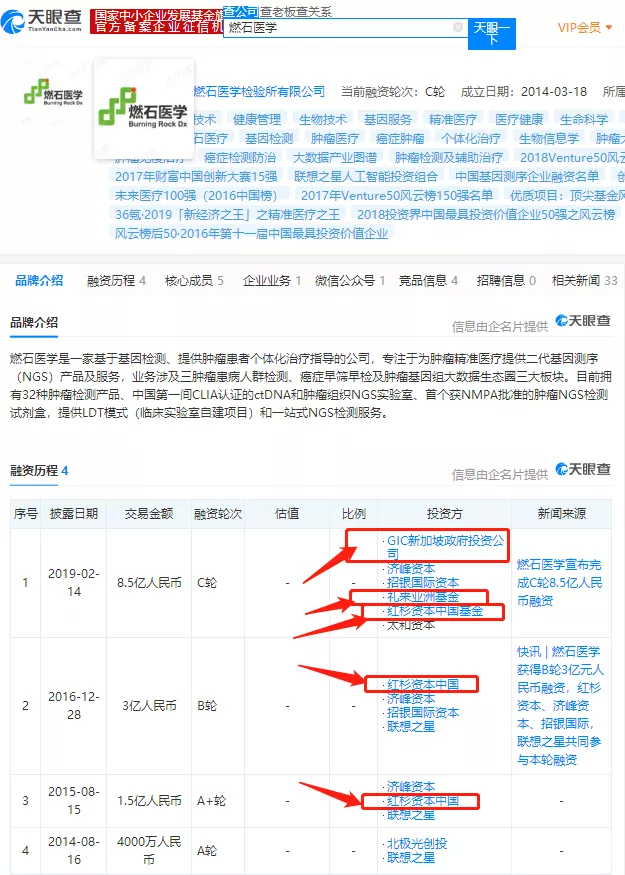

燃石医学作为朝阳行业领军企业,燃石医学自成立以来一直备受国内外顶尖投资机构信任,截至目前总融资额2.4亿美金。2019年初由GIC(新加坡政府投资公司)领投,济峰资本、招银国际、礼来亚洲基金、红杉资本中国基金、太和资本跟投的8.5亿人民币C轮融资,至今仍保持肿瘤NGS行业内单轮融资额最高的记录。

红杉资本中国基金名下持有7,933,561股普通股,持股比例为9.1%;

招银国际名下持有7,594,385股普通股,持股比例为8.8%;

济峰资本名下持有6,865,712股普通股,持股比例为7.9%;

联想控股(9.38, 0.27, 2.96%)(03396)通过名下附属公司Crest Top Developments Limited持有5,321,180股普通股,持股比例为6.1%;

新加坡政府GIC投资公司名下持有5,324,750股普通股,持股比例为6.1%;

==============

总结下来就是:

中国早期癌症检测的潜在市场总规模将达到289亿美元,燃石医学NGS市场份额位居第一,目前的业务模式已经抢得了市场先机,三轮融资下来,有济峰资本、招银国际、著名的礼来亚洲基金、著名的红杉资本中国基金、太和资本,著名的GIC,并且至今仍保持肿瘤NGS行业内单轮融资额最高的记录。

介绍完成了这么多,这医药股要是来香港,估计也得和康方沛嘉一样,而且这个已经是市场行业龙头了,股东很多都是著名的医药基金(礼来,红杉,GIC等),那么多的长线基金投资了,相信机构的投研能力,这么多专业投资基金敢投资,肯定也不会是垃圾的。真的是一声叹息,怎么不来香港上市,跑去美国还不一定受人家待见啊。

燃石医学既然是好东西,那肯定是全力参与了,按照港股逻辑,这票大概率all in的。那就看怎么打新吧,这个是美股。最好的策略一定是资金分散到可用的账户里, 然后同时认购,另外美股中概股因为瑞幸咖啡的事情,最近日子都不好过,美国人对中概股印象都不好。美股打新的风险比起港股要大,这个得事先声明,即便是好东西,也保不准是破发,没人可以保证这东西一定能涨,而且美股没有孖展倍数这种先行指标,不知道认购的火热程度。

另外燃石医学新股认购的时间是待定的,目前不清楚几号开始招股,我也不清楚这票具体几号才来,只知道快到了,到时候会通知,现在大家提前准备下。

另外对于券商里面关于不同币种打新:

1、 美元打新港股和港币打新港股,上市当天卖出的情况下,成本一模一样无差别,所以账户保持美元,对港股打新影响不大

2、 港币打新美股,由于打新美股只支持现金打新,相当于用港币融资美元现金打新美股。由于锁定资金只有一天,也就是只有一天的融资利息,年华5%左右,一天没几个钱,所以港币打新美股和美元打新美股区别不大。

目前支持美股打新的并且有货的,货最多的就是老虎证券了,老虎几乎成为了了中概股的主承销商了都,从老虎财报也看得出。

老虎是均分的政策,就是不看认购资金量,不给大户权限,大户小户,雨露均沾的那种,只能多个户同时搞,每个放几千美金就好了,多了估计也没啥用。这个是实话实话,让老虎他们去修改分配制度短期也不可能实现,他们领导估计是比较照顾小散户。

上一次老虎上面的金山云认购,从粉丝的反馈中,1100中50的,1000股中签50或者0的,993股中签50或者0,300中签50或者0,200中签50或者0,也有100股中50或者中0。

可以看得出老虎的分配策略了,金山云那次是额度极端稀缺,在普惠的大众前提下采用了50股随机,中签率是51.7%。不像港股打新是打的资金越多,中签越多。他们的分配策略就是无论你认购多少手,基本上都是中签0或者50手,众生平等的方式。

所以,在老虎认购美股新股的策略是:

环球账户和标准账户同时认购,每个户打新100股即可,(每个户存放3000美元肯定够用,100股一般也需要这么多钱)

多裂变出账户出来,开多个老虎账户,只能通过不同的身份证开出多个老虎账户,并且申请美国卡或者试试全球付再或者大陆卡入金看看。

因为众生平等的策略每个户打新100股即可,不用打新太多。

(编辑:郑雅郡)

扫码下载智通APP

扫码下载智通APP