单次“T+0”交易除了利好券商经纪业务 会驱动券商估值提升吗?

本文来自天风证券。

事件:上交所在回应两会代表委员意见时表示,将在科创板适时推出做市商制度、研究引入单次“T+0”交易。单次“T+0”交易除了利好券商经纪业务,还意味着1)将利好券商信用业务;2)将降低因交易制度不同带来的市场差异程度,使交易更加灵活便利,有助于长期资金入市。

上交所将从优化“资本供给”和“制度供给”入手推动下一步工作。

资本供给方面:1)构建更为高效的并购重组和再融资制度,现阶段政策已经落地;2)研究推出鼓励吸引长期投资资金的制度,结合两会期间提到的养老金入市制度改善,下一阶段长期资金入市应该迎来政策松绑;3)完善股份减持制度,《上海证券交易所科创板上市公司股东以非公开转让和配售方式减持股份实施细则》已结束公开征求意见。

制度供给方面:1)制定更有针对性的信息披露政策,信息披露依然是“科创板审核2.0”中的核心要求,且围绕信息披露相关的配套政策(惩戒措施趋严格)将逐渐落地;2)加大股权激励制度的适应性,大幅提升科创公司对人才的吸引力;3)适时推出做市商制度、研究引入单次T+0交易。这一表述略超市场预期,此前专家媒体有过针对“T+0”交易的讨论,但是上交所是首次就这一说法进行表态。

“T+0”交易将提升交投活跃程度,将降低因交易制度不同带来的市场差异程度。

“T+0”即“日内回转交易”,与现行的“T+1”一样对应的证券的交收制度。根据《上海证券交易所交易规则》,证券的回转交易是指投资者买入的证券,经确认成交后,在交收前全部或者部分卖出。海外的回转交易一般指当日买入的股票(现金或者融资)可在当日卖出,或者当日卖出的股票(现券或融券)可在当日买入,在交收日按照买卖差额结算交收。

1)单次“T+0”交易能够增加交易量,保证市场的流动性,从而保证价格发现功能的正常实现。对于券商而言,直接的利好就是能够增加经纪和信用业务收入,但我们判断初期实际盈利提升的幅度有限。2)单次“T+0”交易能够降低不同市场之间的差异程度。股指期货市场、海外主流市场均实施“T+0”制度,若能在A股试点单次“T+0”交易制度,将降低因交易制度不同带来的市场差异程度,使交易更加灵活便利。

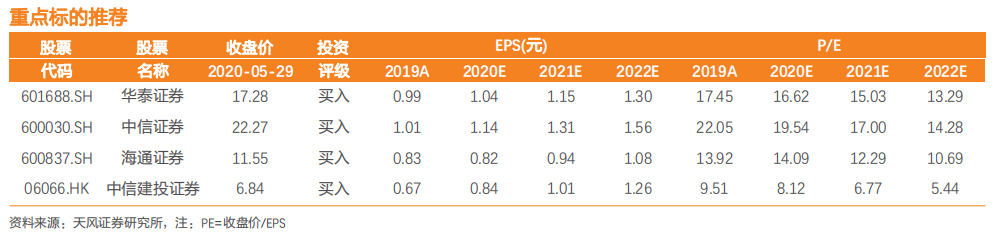

投资建议:政策将是驱动券商估值提升的核心因素,我们判断后续利好政策有望超预期,包括创业板注册制政策落地、市场基础制度完善、鼓励长期资金入市、支持证券公司充实资本(允许证券公司公开发行次级债券)等。证券行业平均估值1.87x PB,大型券商估值在1.0-1.6x PB之间,行业历史估值的中位数为2.4x PB(2012年至今)。推荐华泰证券(06886)、中信证券(06030)、海通证券(06837)。

风险提示:市场波动风险、政策落地不及预期、信用业务风险

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP