巴菲特真的错了吗?航空股的“寒潮”远未结束

本文来自“万得资讯”。

随着风险警报解除及美国经济恢复开放,美股航空板块自5月以来强势反弹,让不少投资者质疑5月初清仓航空股的巴菲特“老马失蹄”。不过业内人士表示,航空公司未来仍旧面临裁员与削减开支,而此前的刺激计划仍不足以支撑其恢复至卫生事件前水平。

巴菲特“割肉”以后,航空公司涨势延续

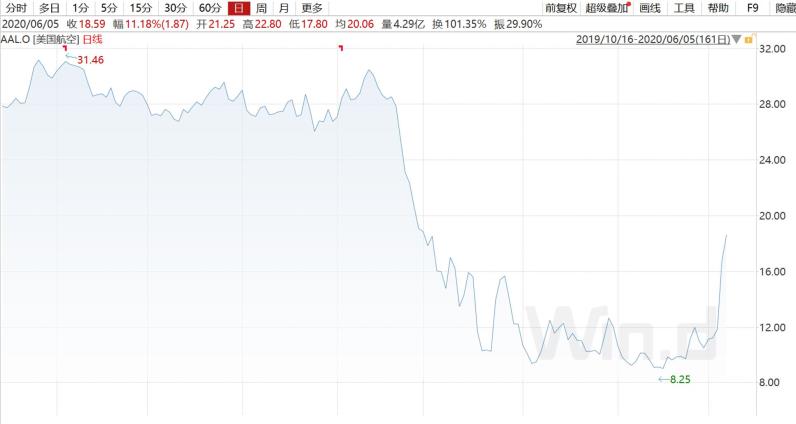

6月5日,美股在远超预期的非农就业数据刺激下大涨,而航空股也成为反弹的“主力军”之一:四大航空公司中除西南航空以外全线上涨,美国航空(AAL.US)、达美航空(DAL.US)和联合航空(UAL.US)的涨幅分别达到11.18%、5.5%和8.45%。

值得注意的是,自6月以来,美股航空板块涨幅已达到32.6%,而同期道琼斯工业指数和标普500指数涨幅分别为6.81%和4.91%。究其原因,美国5月复工、油价下跌削减成本以及美国取消对部分航空公司的禁令,是推动航空板块上涨的主要驱动力。而美联储及美国政府的一系列刺激措施,也为受卫生事件打击的航空公司提供支撑。

航空股自5月以来的走势让不少投资者质疑,在5月初抛售航空股的巴菲特“老马失蹄”。伯克希尔·哈撒韦(Berkshire Hathaway)在5月初对航空股进行全面清仓,理由是该行业正因为无法控制的事件“受到伤害”。巴菲特称:“如果我们喜欢一家企业,我们会尽可能多地收购它,并长久持有。当我们改变主意时,我们倾向于全盘抛出而非保留一部分仓位。”

而对于航空股,巴菲特认为卫生事件或许改变了美国居民习惯,对该行业造成更长远的冲击。“我不知道三、四年后人们飞行的里程是否会和去年一样多。”“你的飞机太多了。”

投资者考虑短期股价波动,会认为巴菲特抛售航空股无疑是“在地板割肉”;但同卫生事件前相比较,美国四大航空公司远未收复今年跌幅。此外,种种迹象表明,航空公司的“寒冬”或许比人们预期的更为漫长。

航空公司的“寒冬”有点长

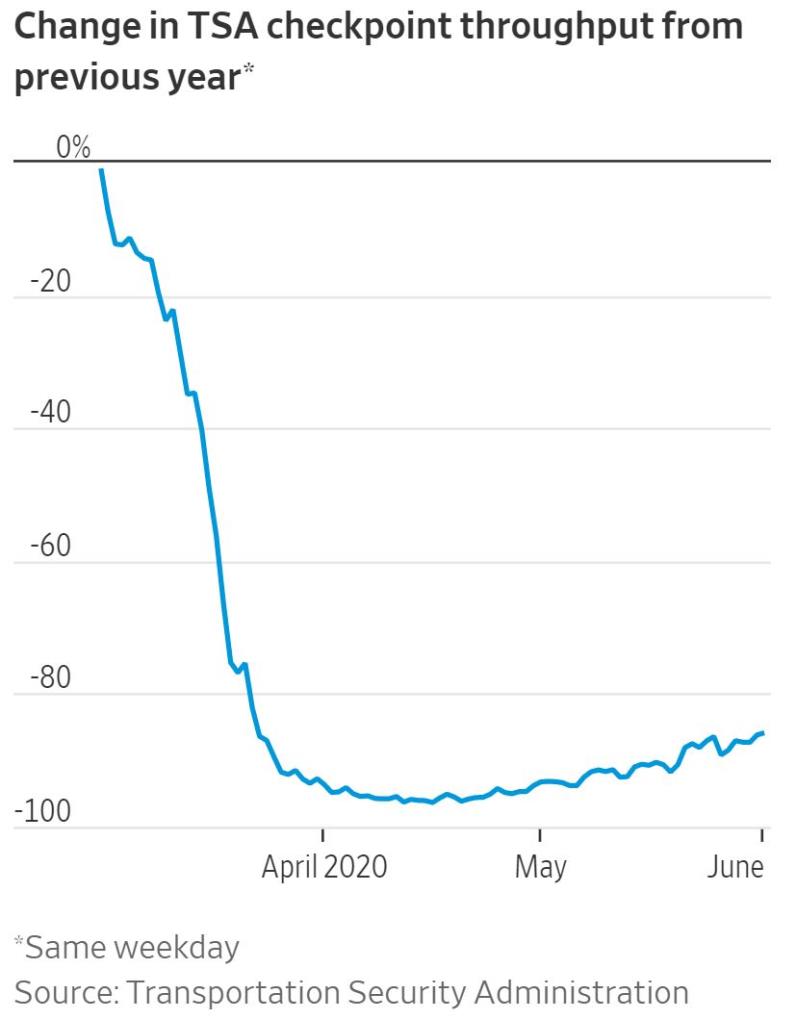

5月以来,美国各州恢复开放,航空公司的需求逐步提升。但随着度假高峰的七月即将到来,美国人的飞行安排仍将远少于过去大部分夏季。美国航空表示,今年7月将运营去年国内航班的55%。今年4月和5月,美国航空的国内行程是去年同期水平的20%。

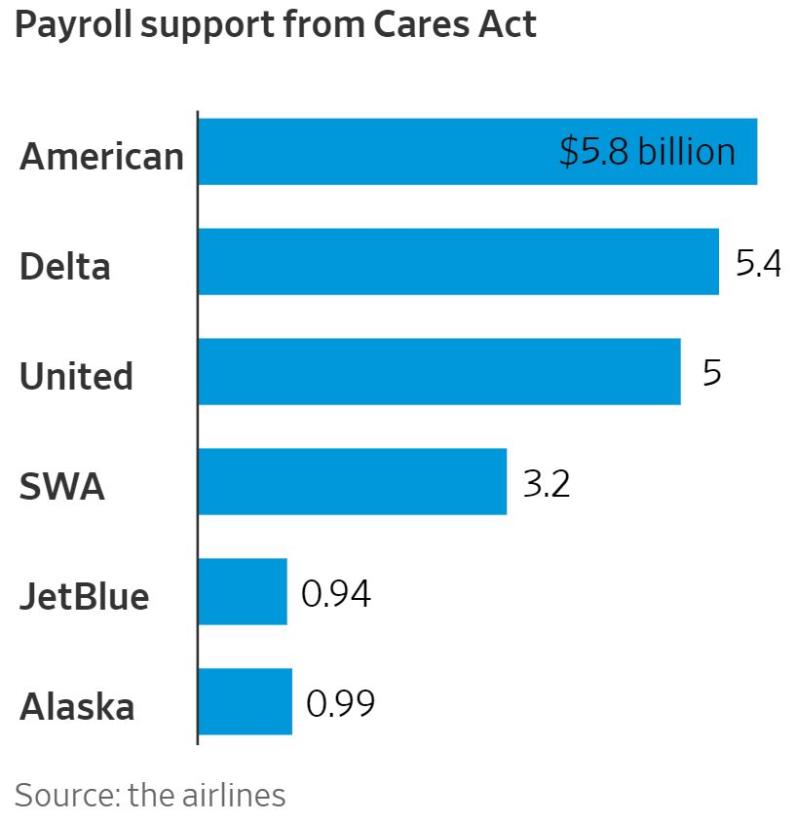

为帮助航空公司应对卫生事件冲击,美联储及美国政府自3月以来采取一系列刺激政策,其中包括对航空公司提供250亿美元资金。但由于需求难以完全恢复,这些刺激政策也不足以使航空业恢复到卫生事件前水平。

事实上,不少航空公司都表示,在政府停止提供刺激资金以后,仍将缩减航班、飞机及员工规模。Cowen分析师贝克尔(Helane Becker)在最近的一份研究报告中估计,航空公司可能需要停放20%的飞机,同时削减飞行员人数。

高管们甚至在政府救助法案的问世之前就警告说,如果需求没有复苏,当该法案的限制解除时,他们几乎肯定会在今年秋天进行裁员。目前美国最大的四家航空公司目前都在评估裁员幅度,它们通过买断和提前退休计划鼓励员工自行离职,减少被迫离职的人数。其中,联合航空和美国航空计划将管理层和行政人员裁减30%,总共削减8,500个职位。

这与卫生事件来临前的行业景象形成鲜明对比。据美国运输统计局(Bureau of Transportation Statistics)的数据,航空公司的规模在过去10年增长了约20%,几乎从9/11和金融危机后的下滑中恢复过来。达美航空和联合航空曾计划在今年夏天之前雇佣1000名新飞行员来跟上这一步伐。今年2月,联合航空宣布将收购一所飞行培训学校,以确保稳定的新飞行员储备。

5月非农报告已显示劳动力市场的复苏迹象,而股市更是仅花了几个月就进入“V形”反弹。但对于航空业来说,尽管股价在几个月就止跌转涨,但真正的需求复苏恐怕仍需等上几年的时间。美国航空公司首席执行官道格•帕克(Doug Parker)在上个月的一次投资者会议上表示:“我认为,我们都在以一种预计到2021年都不会有2019年收入的方式搭建航空业务。”

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP