美联储议息会议点评:宽松延续但难更强,美股市场逻辑转向基本面

本文来自微信公众号“Kevin策略研究”。

北京时间今天凌晨,美联储结束了为期两天的6月FOMC议息会议。近期持续推进的复工进展、5月非农大超预期、市场风格向价值股切换以及10年美债利率大幅攀升,都使得投资者密切关注此次美联储会议的动向,例如是否会延续宽松姿态甚至加码部分措施如收益率曲线控制,还是边际上会有所微调。整体来看,此次会议结果延续鸽派姿态并大体符合预期。市场因此反应相对积极,美元指数和10年美债利率均明显回落,黄金因此走强;不过美股在会议声明后一度冲高,但随后波动中回落。

针对最近的政策姿态、以及可能带来的市场影响,我们点评如下:

i.较长一段时间内继续维持宽松姿态。结合美联储的会议声明、数据预测以及具体的执行材料细节,6月FOMC会议传递的两个主要信息为:1)将在较长时间内维持当前低利率水平;“散点图”显示委员们预计维持当前低利率水平将持续至2022年;2)未来数月维持当前的资产购买步伐,即每个月800亿美元国债和400亿MBS美元。此外美联储主席Powell在会后的新闻发布会上也重申了这一姿态,表示“没有考虑过加息,甚至没有考虑过要去考虑加息”。

这一姿态符合当前的实际情况,毕竟当期的经济状况还远没有到可以撤回政策支持的时候,而且此轮卫生事件所导致的企业和政府部门的杠杆进一步增加使得在现金流明显修复之前也难以承受过快抬升的利率水平。因此,债券市场对此反应积极,10年美债回落近10bp至0.73%附近。

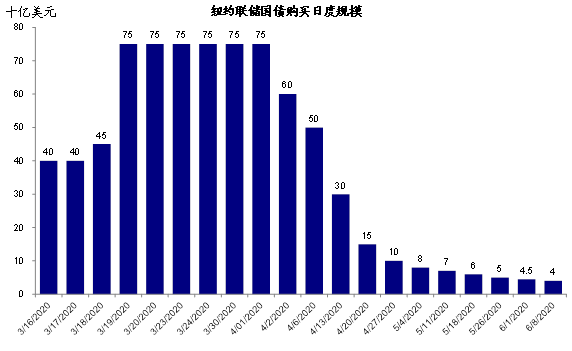

ii.但期待更大规模的宽松可能也难以看到。在目前复工复产相对顺利推进,高频指标也显示经济活动有所修复的背景下,除非出现卫生事件再度升级等意外事件,否则预期政策大规模加码可能也同样不现实。以市场较为关注的资产购买为例,此次会议声明上表示未来数据(over coming months)将维持当前资产购买步伐,即每月800亿美元国债(相当于每天40亿美元)和400亿美元MBS,而这一水平在过去一段时间是持续在缩水的,3月下旬市场流动性最为紧张的时候,购买规模一度高达每天750亿美元。

因此,不出意外的话,政策力度在二阶导数上逐渐回落是大概率事件,而这结合上文中提到的美联储长期维持低利率的信号,对于资产价格而言,可能意味着边际上长端利率上行压力大于下行空间,以及相应的收益率曲线的陡峭化。

iii.市场逻辑边际上从流动性驱动向基本面驱动切换。过去一段时间,海外主要市场都出现“落后者追赶”的情形,不仅是欧洲和日本股市,还有美股市场内部相对落后的价值风格,再叠加美债长端利率的快速抬升,都在表明市场交易的逻辑在边际上从此前更多为流动性驱动转向基本面驱动。

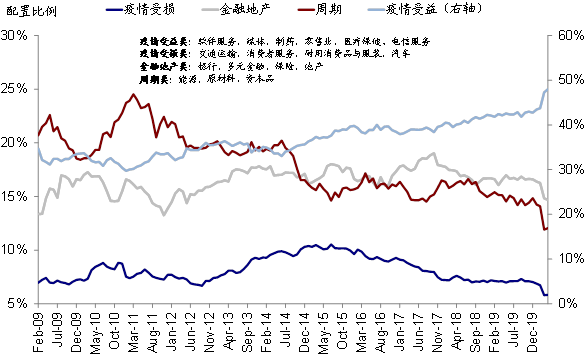

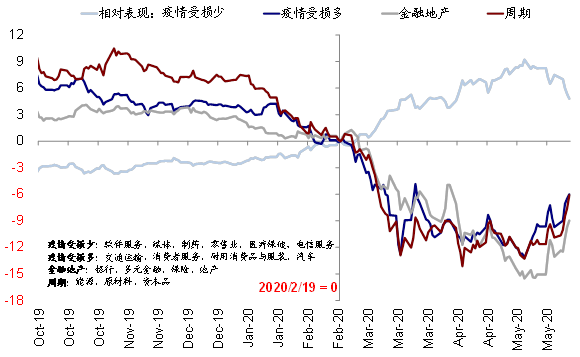

这一转换背后的主要原因为:1)近期欧美复工持续推进带来的基本面的积极变化,这在一系列高频指标上如餐饮、出行、酒店等等可以得到体现;2)货币政策边际增量的减弱;3)这些落后板块持续而大幅跑输成长股、且仓位也处于较为极端的低位。尽管最近两天这一风格轮动又有所回调,但我们认为如果复工持续推进使得经济活动持续改善的话,落后板块的补涨和追赶可能依然存在机会。

我们测算,如果以卫生事件受损多的板块从底部以来的相对修复程度作为计入复工预期的近期替代的话,目前水平相当于2月19日高点的~53%,这表明市场当前计入的预期比高频数据显示的实际复工进展(-60%~-80%)要更多一些,但也还没有过度夸张。

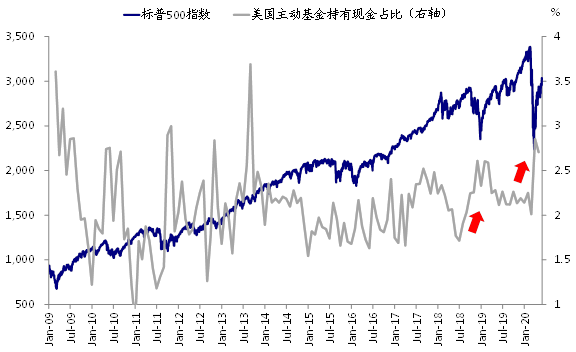

iv.整体市场层面,经过近期的快速上涨后,美股标普500指数年初至今表现已经一度转正,而纳斯达克更是创出新高,投资者在当前的分歧可能不但没有缩减反而在加大。我们认为,只要政策环境(如利率水平和流动性投放)以及复工和卫生事件发展(如部分州是否存在大幅复发风险)大方向维持不变的话,那么整体市场虽然会有波折,但整体大方向就不至于逆转。而且,美股此轮上涨主要是投资顾问加仓以及、以及主动型机构现金比例依然偏高的特点也或在市场回调时提供一定资金面的支持。

考虑到目前整体市场估值已经明显偏高、且市场处于超买状态,短期内市场机会可能更为是结构性而非方向性的。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP