如何战胜印钞机——百年货币史的观察!

本文来源于“ 姜超宏观债券研究”微信公众号,作者为海通宏观首席分析师姜超。文中观点不代表智通财经观点。

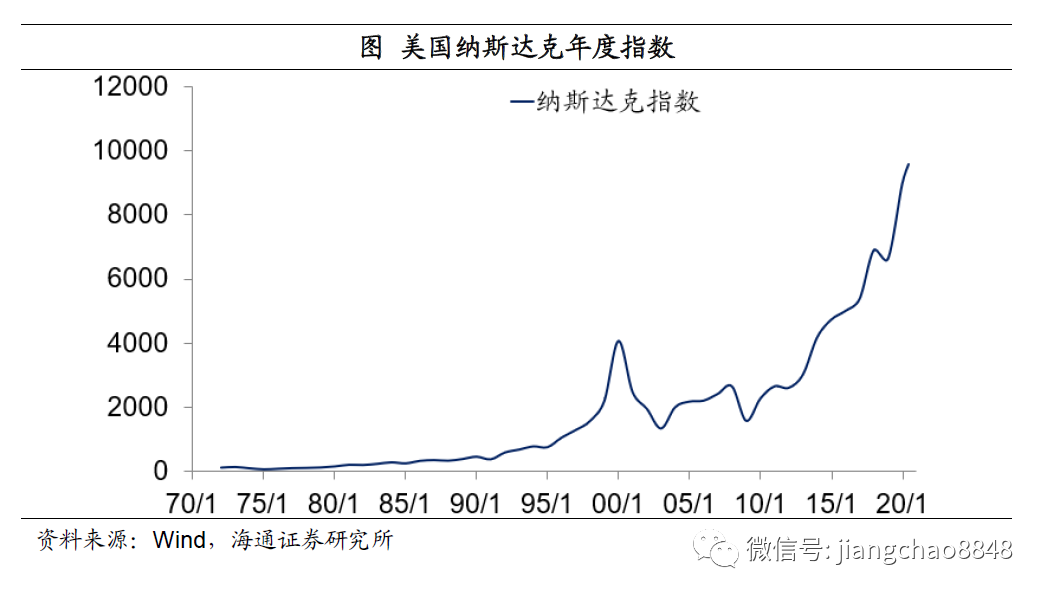

2020是创造历史的一年,谁也没能想到公共卫生事件会突然爆发,而且影响如此之大。但更令人想不到的,是公共卫生事件还没有结束,美国纳斯达克股票指数已经创出历史新高,而中美两国的房价也都创出历史新高。

归功于Jorda、Schularick和Taylor等人的贡献,其创建了宏观历史数据库JSTMacrohistory Database ,其中收集了1870-2016年间主要国家的经济、金融和资产价格等历史数据。

本文将以这一数据库为基础,并参考了圣路易斯联储、英国央行等的数据库,将部分数据补充到1800-2019年,通过回顾过去200年间的美国、英国、日本等国的货币经济史,来寻找资产价格表现背后的答案。

1. 金本位时代、货币不多发

在19世纪末和20世纪初,全球主导的货币体系是金本位,当时英国和美国的货币均与黄金挂钩,因而货币增速由黄金的供应量所决定。但由于黄金的产量有限,这使得货币增长受到约束,没有出现明显的超发。

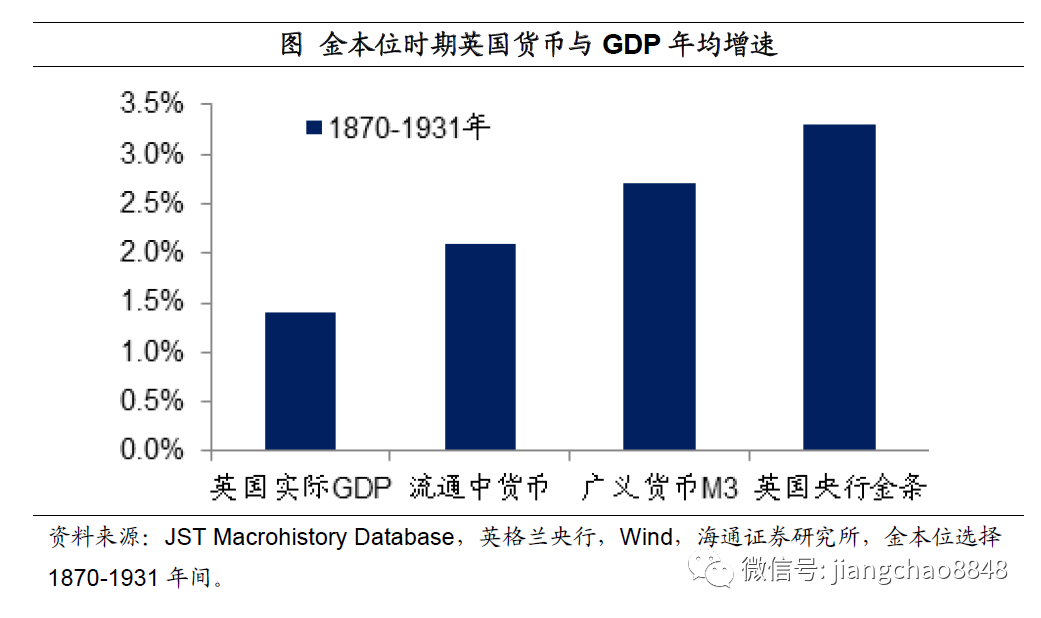

从1870年到1931年,英国经济的年均实际增速为1.4%。在此期间,英国流通中货币增速均值为2.1%,广义货币M3年均增速为2.7%,虽然都高于同期的经济增长,但是缺口分别只有0.7%和1.3%。

英格兰央行资产负债表显示,其持有的硬币和金条在1870至1931年间的年均增幅为3.3%,而英国两类货币增速均未超过同期的黄金存量增速。

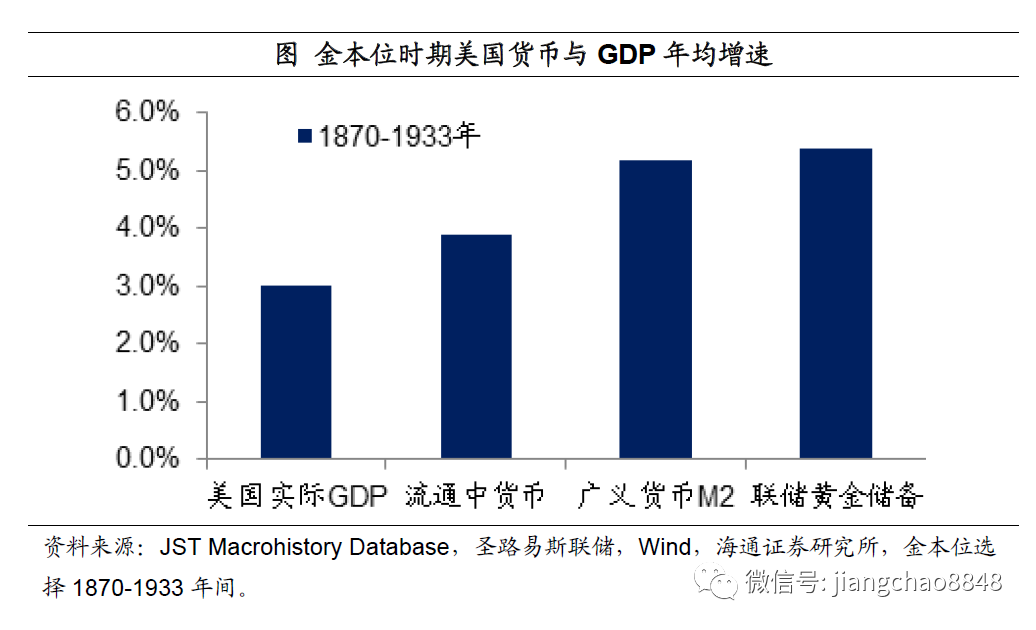

再来看美国,从1870年到1933年,美国经济的年均实际增速为3%,同期美国流通中货币增速均值为3.9%,广义货币M2年均增速为5.2%,分别高于同期经济增长0.9和2.2个百分点。

而美联储资产负债表显示,其持有的黄金储备在1870至1933年间的年均增幅为5.4%,这也是同期美国各类货币增速的上限。

现在大家都习惯使用广义货币来代表货币供应量,但在当时最好的货币供应量指标并不是广义货币,而是流通中的货币。原因在于,广义货币中包含了大量银行存款,在金融高度发达的今天,各类银行存款也可以随时抵押出来当现金使用。但是在19世纪,金融体系并不发达,当时人们使用的应该主要还是硬币和纸币等现金,因而存款对经济的影响没有现在这么大。

因此,如果我们只是看英美两国的流通中货币,其在金本位时期的增速与同期的经济增长大致相当,可以认为货币基本上没有多发。

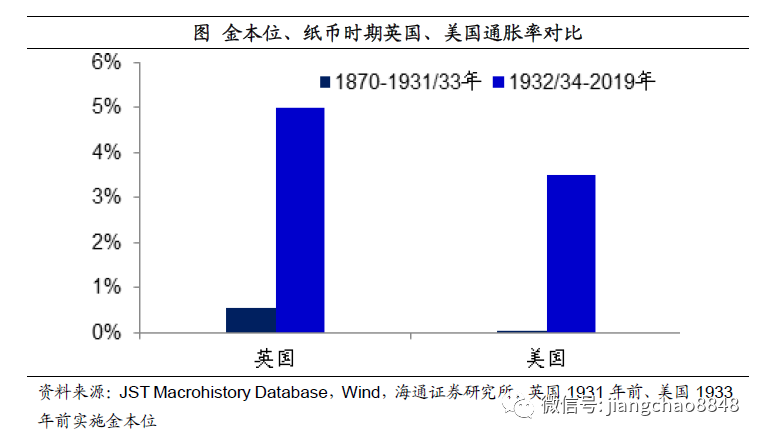

2. 没有通胀、利息为王

没有通胀、甚至通缩。

而货币不超发的一个重要的结果,就是长期都没有通胀。

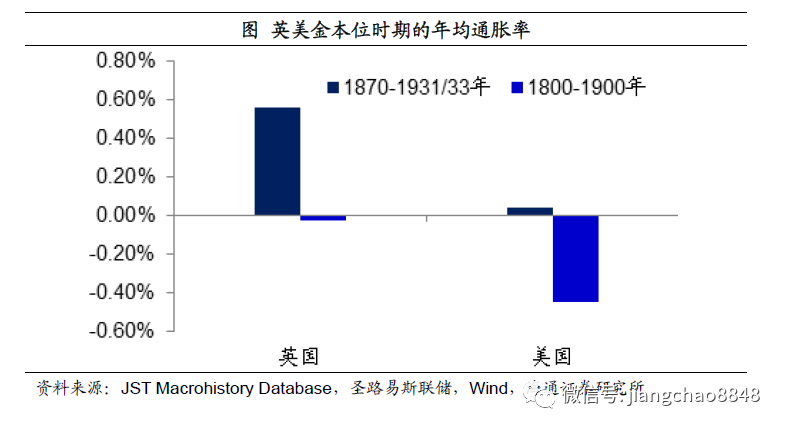

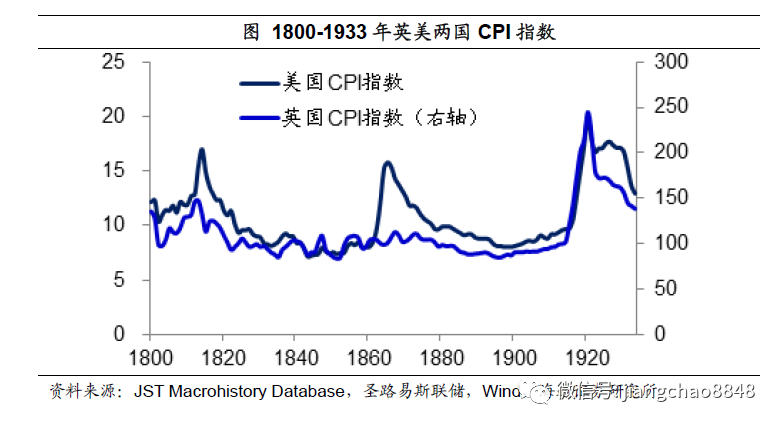

从1870年到1931年,英国的年均通胀率为0.56%。从1870年到1933年,美国的年均通胀率为0.04%,几乎没有任何通胀。

事实上,在金本位时期,通缩才是普遍现象。从1800年到1900年间,英国的年均通胀率为-0.03%,美国的年均通胀率为-0.45%,也就是说整个19世纪英美都在通缩,直到进入20世纪初以后才出现了小幅的通胀。

资产价格涨得很慢。

我们发现,在金本位时期,由于货币不超发,因而各类资产价格几乎长期都不涨。

首先,通胀代表的就是商品价格,因而长期通缩意味着商品价格长期下跌。

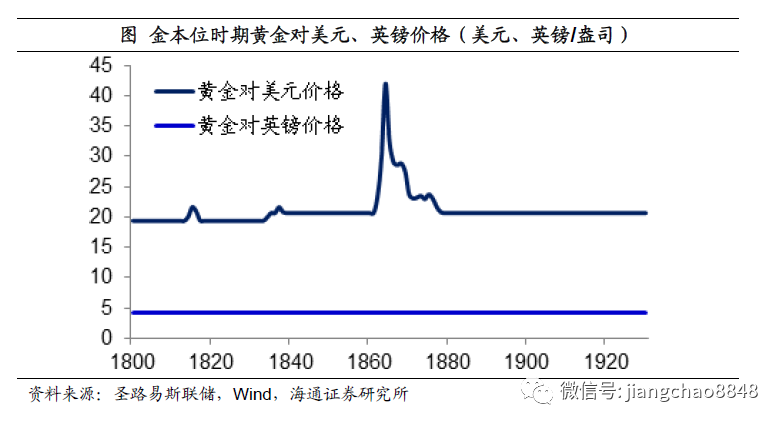

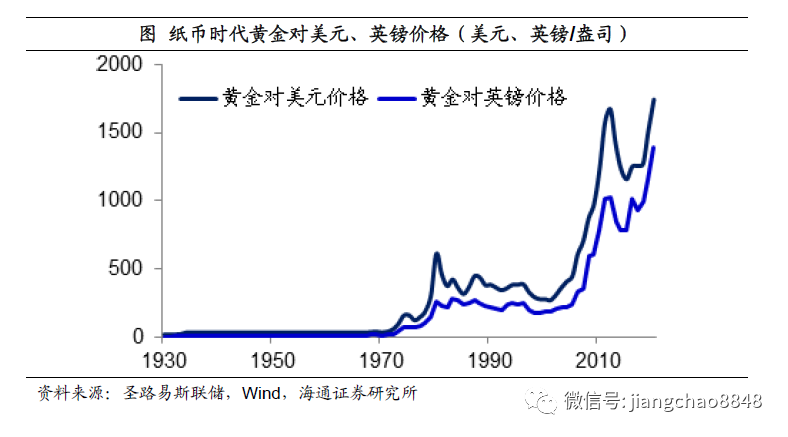

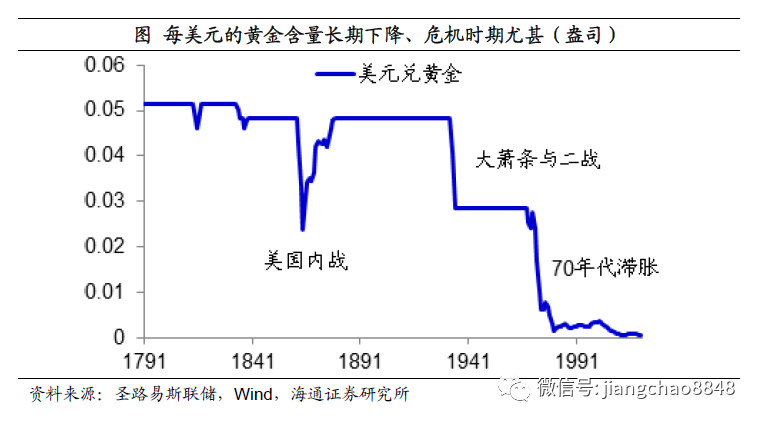

甚至连黄金价格也长期不涨。从1800年到1932年,黄金对美元价格从19.39美元/盎司上升到20.67美元/盎司,年均涨幅仅为0.05%;从1800年到1930年,黄金对英镑价格维持在4.25英镑/盎司,价格维持了100多年都没变。

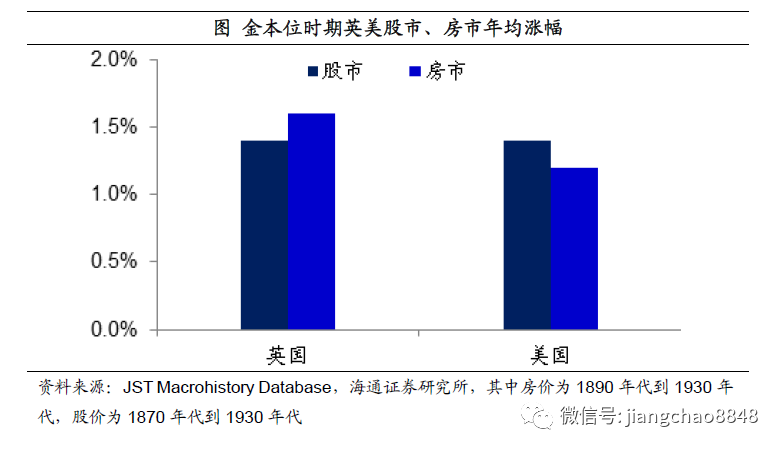

其次,股市和房市涨得也很慢。

在房地产市场上,从1896年到1931年,英国房价年均涨幅仅为1.6%。从1890年到1933年,美国房价年均涨幅也仅为1.2%。

在股票市场上,从1870年到1931年,英国股指年均涨幅为1.4%。从1870年到1933年,美国标普500指数的年均涨幅也为1.4%。

稳定收益为王。

在金本位时代,最佳的投资方式是持有稳定收益类资产,收取固定的利息。

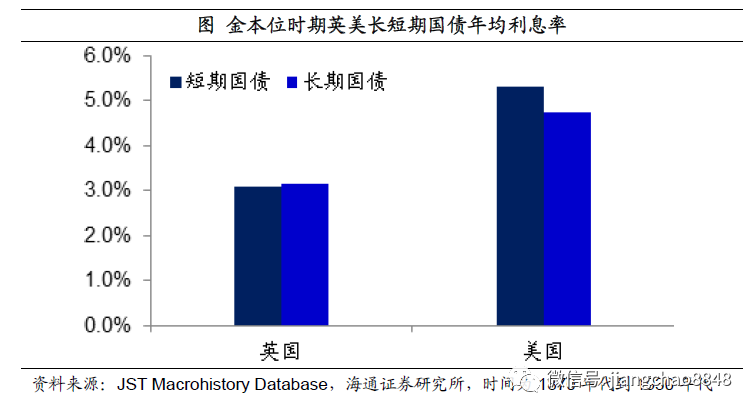

首先是持有现金类资产或者长期国债。从1870年到1931年,持有英国短期国债的年均利息收入为3.1%,持有长期国债的年均利息收入为3.15%。而从1870年到1933年,持有美国短期国债的年均利息收入为5.3%,持有长期国债的年均利息收入为4.75%。

其次,也可以持有房子和股票,但主要不是靠涨价,而是靠房租和股息,也可以视为一种利息收入。

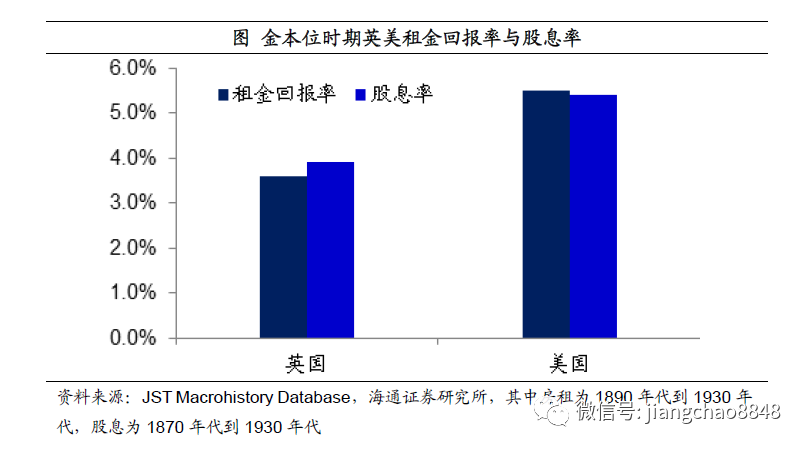

从1896年到1931年,英国房租年均回报率为3.6%;从1890年到1933年,美国房租年均回报率为5.5%。从1870年到1931年,英国股市年均股息率为3.9%,美国标普500指数年均股息率为5.4%。

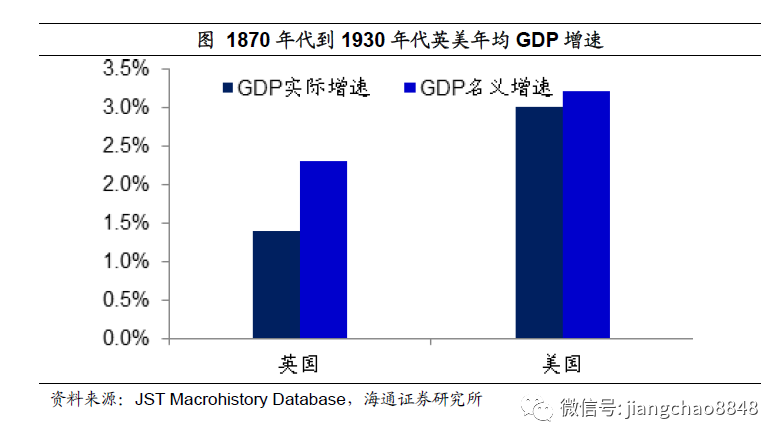

可以看到,美国的长期国债利息、房租回报率、股息率都要系统性的高于英国,前者都在5%左右甚至以上,后者都在3-4%之间。背后的原因是当时美国经济的实际增速和名义增速分别为3%和3.2%,均高于英国的1.4%和2.3%,美国的经济增长更快,所以各种资产的收益率也更高。

3. 纸币时代、货币超发

金本位一直实施到了20世纪30年代,之后在1931年和1933年,英国和美国分别退出了金本位,从而正式进入了纸币时代。

货币长期超发。

而进入纸币时代之后,由于货币发行失去了约束,货币超发成为了长期现象。

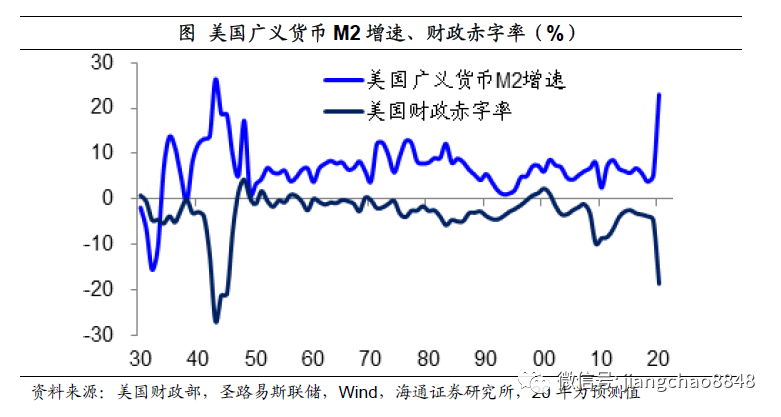

从1932年到2019年,英国经济的年均实际增速为2.5%,而同期广义货币年均增速高达8%,货币增速超过GDP实际增速5.5个百分点。从1934年到2019年,美国经济的年均实际增速为3.7%,而同期广义货币M2年均增速为7.4%,货币增速超过GDP实际增速3.7个百分点。

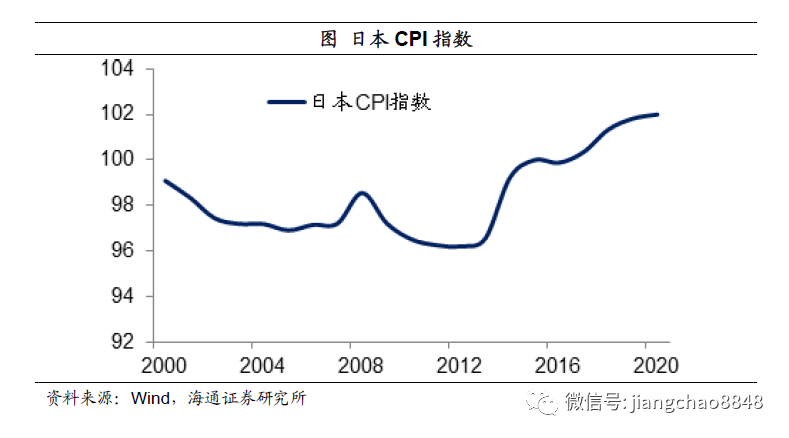

相比之下,日本的货币超发更为严重。日本也是1931年退出金本位,从1932年到2019年,日本广义货币年均增速高达14.1%,同期经济的年均实际增速为3.8%,货币增速超过GDP实际增速10.3个百分点。

联手财政印钞。

为何在纸币时代货币容易超发?原因在于货币发行机制发生了变化,从黄金背书转向国债背书,但与黄金生产受限不同,财政可以批量生产国债,因而央行和财政联手就可以不受限制的印钞。

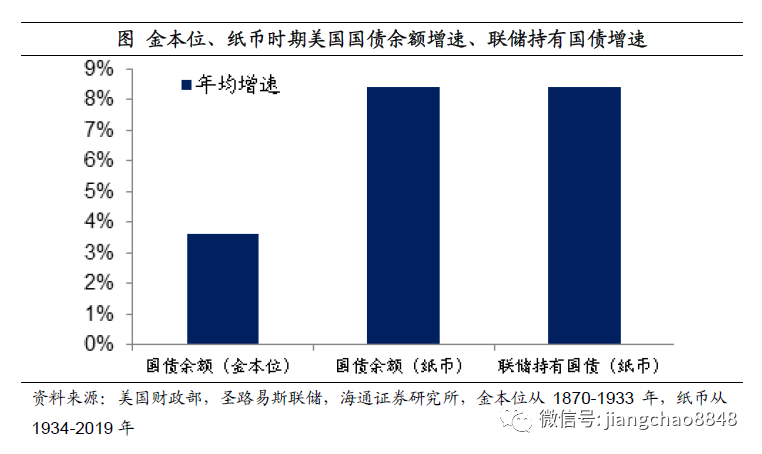

在美国,从1933年到2019年,其国债余额从225.4亿美元升至23.2万亿美元,增长了1000倍,年均增幅高达8.4%。而同期美联储持有的国债规模从24.4亿美元升至2.54万亿美元,年均增幅同样是8.4%。

相比之下,在金本位时期的1870到1933年,美国国债余额的年均增速为3.6%,未超过同期5.4%的黄金储备增速。

在英国,从1931年到2019年,其国债余额从78亿英镑升至1.9万亿英镑,年均增幅高达6.5%,远高于金本位时期1870-1931年间的3.7%的年均增速。

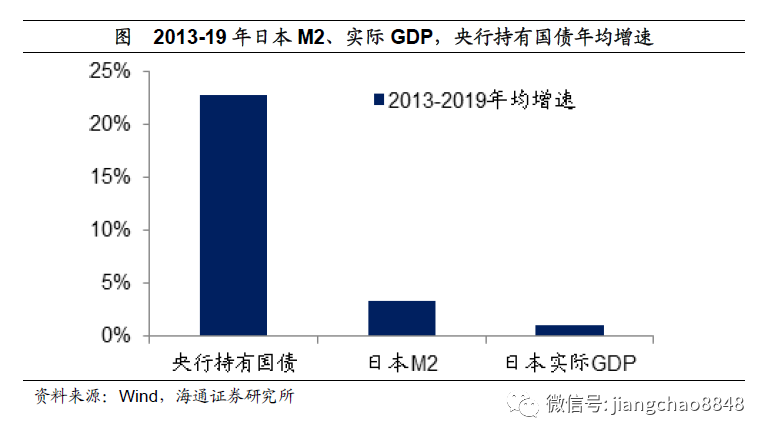

即便是大家印象中长期印钞无效的日本,自从安倍在2012年末上台之后,开始实施其“三支箭”,其中最核心的就是量化宽松与财政刺激两支箭,大幅加大了量化宽松购买国债的力度,其央行持有的国债规模从114万亿日元升至481万亿日元。从2013年到2019年,日本的广义货币M2年均增速也达到3.3%,超过同期1%的GDP增速,货币同样是再次超发。

4. 长期通胀、资产为王

通胀长期存在。

在货币超发的时代,通胀上升是长期现象。

从1932年到2019年,英国的年均通胀率为5%,远超金本位时期1870年至1931年的0.6%。从1934年到2019年,美国的年均通胀率为3.5%,同样远超金本位时期1870年至1933年的年均0.04%。

即便在泡沫经济破灭后的日本,在2013年安培政府实施了大规模量宽之后,从2013到2019年的年均通胀率为0.8%,也从通缩中走出来,出现了小幅的通胀。

资产价格长期上涨。

在货币超发的时代,我们发现各类风险资产价格呈现长期上涨的趋势。

首先,通胀的出现就代表着实物类商品价格的长期上涨。

作为实物类资产中最具代表性的黄金,在纸币时代长期上涨。在1931年,英镑和日元均宣布脱离金本位,之后到2019年的88年间,黄金对日元的年均涨幅高达9.9%,黄金对英镑的年均涨幅也达到6.5%。美元于1933年脱离金本位,之后至2019年的86年间,黄金对美元年均涨幅为4.9%。

其次,股市和房市也呈现长期上涨。

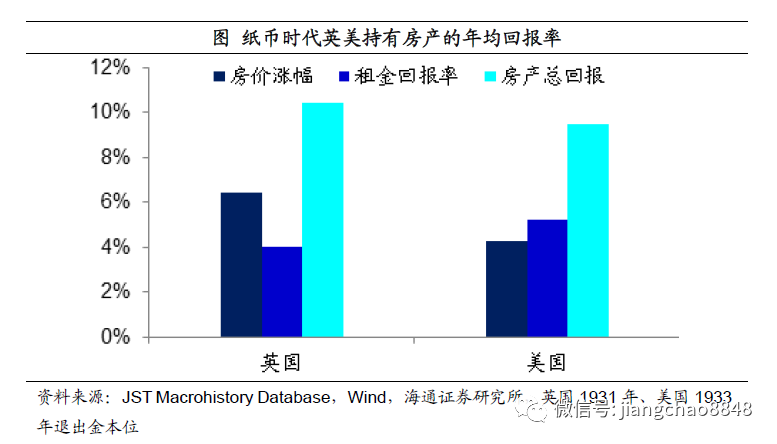

在房地产市场上,从1932年到2019年,英国房价年均涨幅达到6.4%,加上4%的租金回报率,持有房产的年均回报率高达10.4%。从1934年到2019年,美国房价年均涨幅达到4.3%,加上5.2%的租金回报率,持有房产的年均回报率高达9.5%。

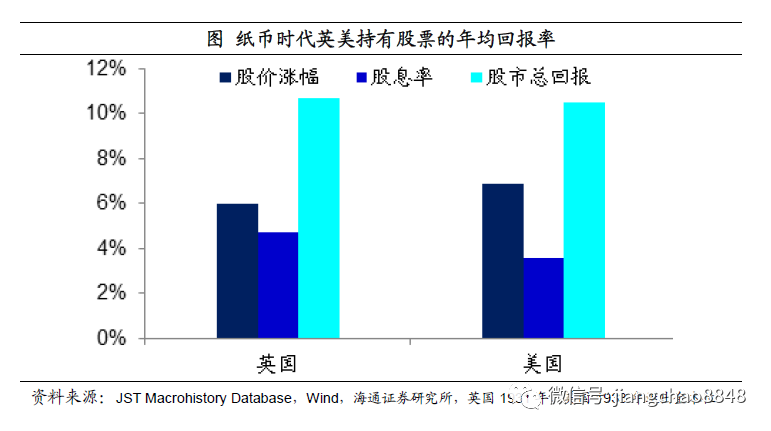

在股票市场上,从1932年到2019年,英国股市年均涨幅达到6%,加上4.7%的股息回报率,持有股票的年均回报率高达10.7%。从1934年到2019年,美国标普500指数年均涨幅达到6.9%,加上3.6%的股息率,持有股票的年均回报率高达10.5%。

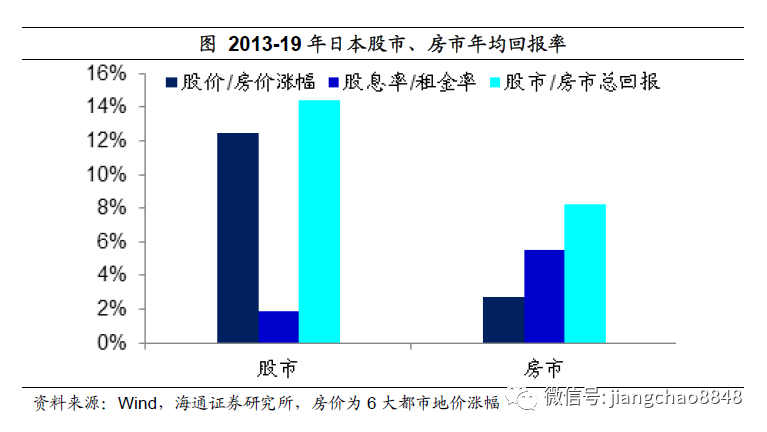

在日本,从2013年安培开始实施大规模量化宽松之后,从13年到19年间,其股市的年均涨幅为12.5%,加上1.9%的股息率,持有股票的年均回报率也达到14.4%。同期6大都市地价的年均涨幅为2.7%,加上5.5%的租金回报率,持有房产的年均回报率也达到8.2%。

最后,现金跑输通胀,固定收益类资产长期跑输股市房市。

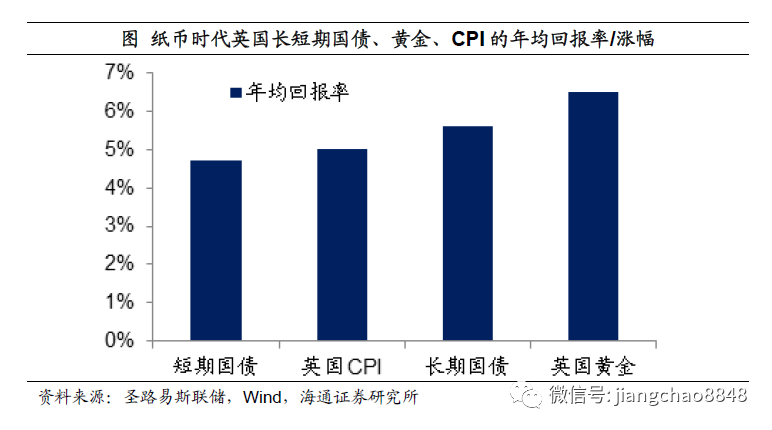

从1932年到2019年,持有英国短期国债的年均利息收入为4.7%,持有长期国债的年均利息收入为5.6%,同期英国的通胀率均值为5%。

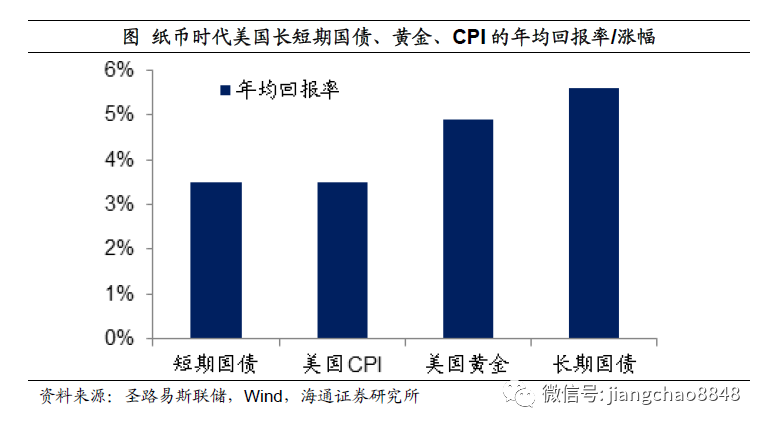

而从1934年到2019年,持有美国短期国债的年均利息收入为3.5%,持有长期国债的年均利息收入为5.6%,同期美国的通胀率均值为3.53%。

可以看出,在纸币时代,持有现金是最差的选择,在英美两国持有短期国债的长期回报率均跑输同期的通胀率。

而持有长期国债资产的长期回报率略高于通胀,接近于黄金,但是远低于同期的股市和房市涨幅,尤其是考虑后两者还有股息率和租金率提供的额外增值。

5. 泡沫重来,远离现金

公共卫生事件损失巨大,只能印钞救急。

今年的公共卫生事件来势凶猛,导致全球大规模的停工停产,IMF预计全球经济损失幅度将仅次于上个世纪的大萧条。

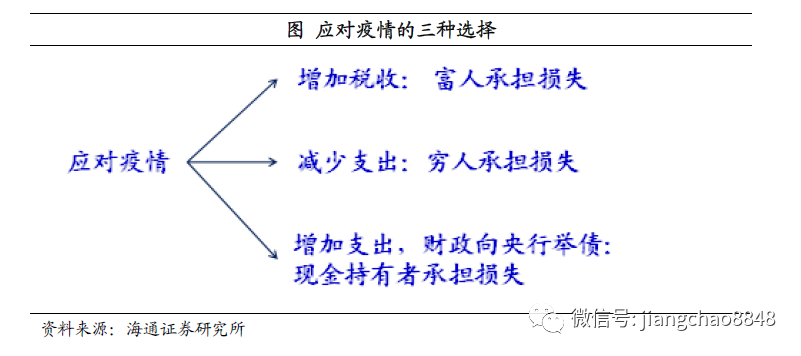

但是问题在于,如何应对公共卫生事件所导致的损失?从理论上说,有三种选择。

第一种是加大征税的力度,让富人多缴税来帮助穷人。但是在公共卫生事件期间,增加税收好像不太可能。第二种是减少财政支出的力度,接受经济衰退的现实,但这会加大穷人的痛苦,也不太可能实施。

因而唯一可行的是第三种选择,也就是财政出面借钱,而且不找富人借,直接找央行借,借了钱以后送给穷人花,这样好像大家都能受益,而且没有人反对。但是大家仔细想一想,天上不会掉馅饼,这多出来的一大笔钱到底是谁出的呢?其实是所有拿着现金的人一起分摊了损失。

资产泡沫重来,尽量远离现金。

过去央行发行货币是用黄金背书,货币的价值是稳定的。而现在央行发行货币用国债背书,其实就是用国家的经济在背书。但是公共卫生事件导致经济衰退,而国债发行量又大幅增加,这意味着更少的财富背书了更多的货币,其实就是货币在大幅的贬值。

因此,我们看到纸币时代商品、黄金长期上涨,股市和房市长期升值,其实背后有一个重要原因就是纸币长期超发,是纸币的贬值导致了各类资产的长期升值。

例如美国出台了4轮财政刺激计划,其国债总规模已经从年初的23.2万亿美元升至26.1万亿美元,增加了2.9万亿美元。其中美联储购买了1.82万亿美元的国债,美联储的资产已经达到7.22万亿美元,比去年末扩张了71%。得益于财政赤字货币化,美国5月份的广义货币增速已经升至23%,创下1944年以来新高。

上周由于担心海外公共卫生事件出现二次爆发,美股一度出现了大幅回调。但是大家想一想,如果美国公共卫生事件真的出现二次爆发,那么美国是不是要出台规模更大的财政刺激,而美联储又要进一步加大量化宽松的政策力度,那货币岂不是会发的更多,资产泡沫还会变得更大?

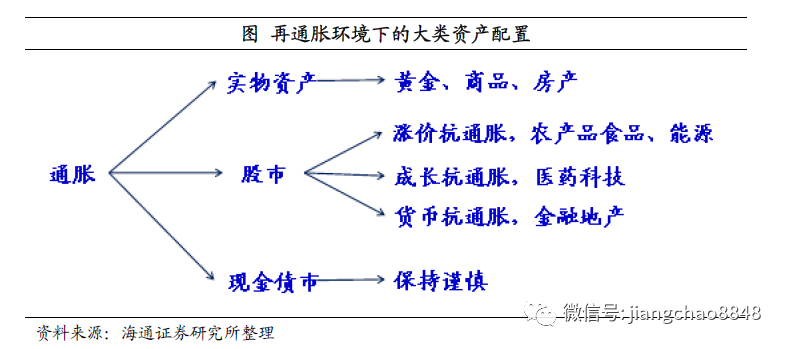

因此,在全球放水和货币超发的趋势之下,我们认为要尽量配置黄金、商品、房市、股市等受益于通胀的资产,以对抗货币的贬值风险。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP