中泰证券:进入“需求底+供给顶”拐点期,Q3钴锂迎来机会,推荐赣锋锂业(01772)等

本文来自微信公众号“分析师谢鸿鹤”。

投资要点

上游锂电原材料:原料趋紧预期缓解,钴价短期回调,累库压力下锂盐价格继续承压;欧美逐渐进入复工期,随着新能源汽车市场等新兴和传统消费的恢复,三季度或将是一个重要的时间拐点。

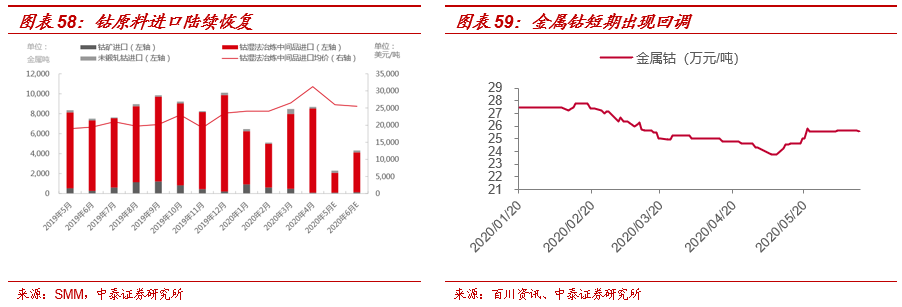

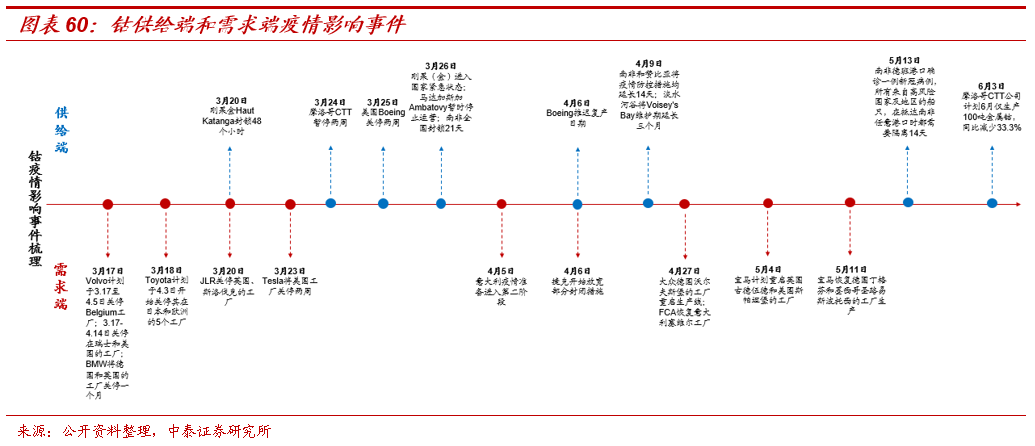

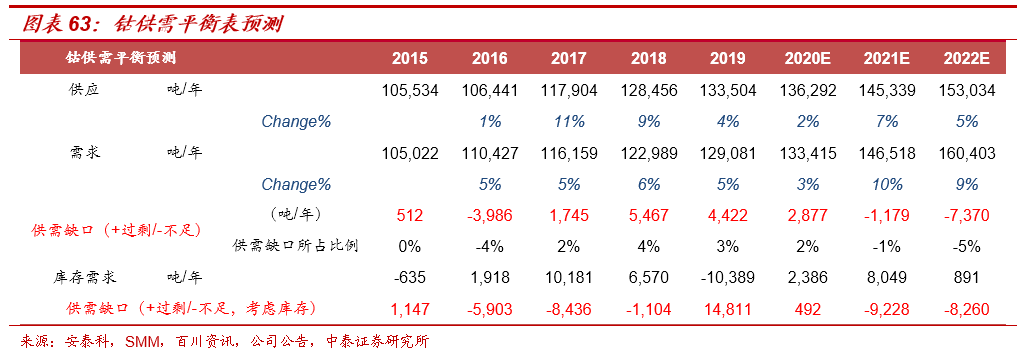

1、钴价松动,短期回调:由于南非于3月下旬开始封国,钴原料运输受到限制,原料趋紧预期带动钴价反弹,5月中下旬钴原料陆续从南非发出,按照船期来推算,钴原料将于6月下旬陆续到港,原料紧张的局面将逐渐得到缓解,而下游需求仍在缓慢恢复中,因此本周钴价出现松动,短期回调。

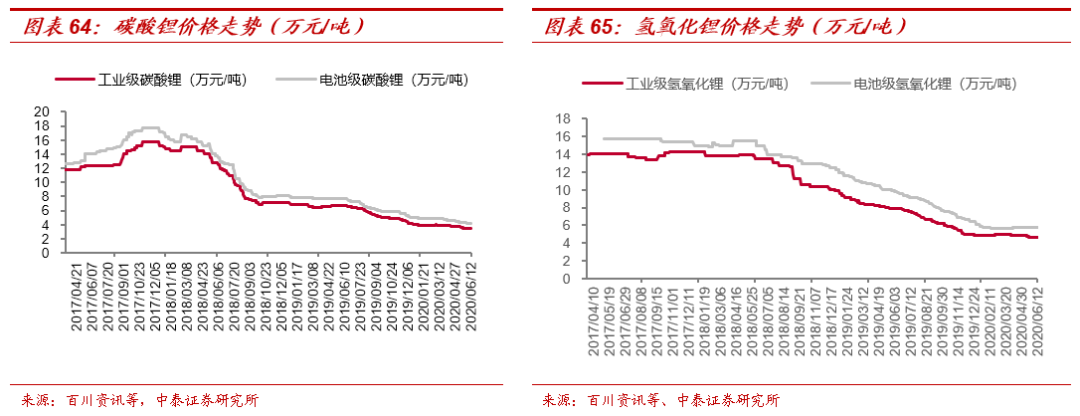

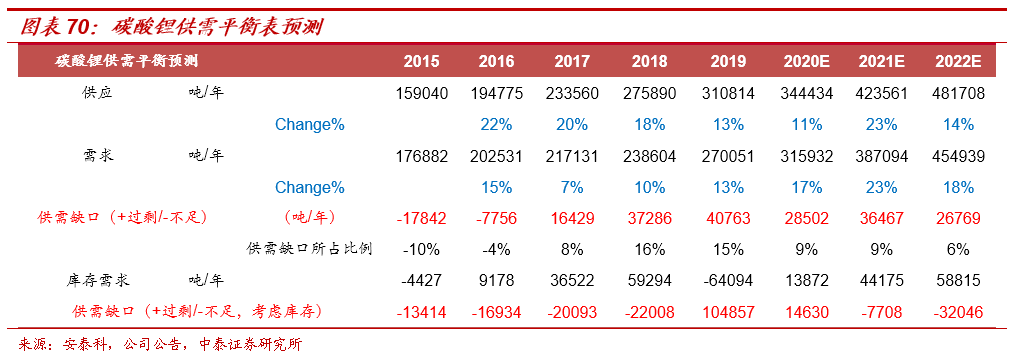

2、锂价继续下探空间不大:由于动力电池和消费电池订单仍处于底部恢复期,短期累库导致锂盐价格继续承压,但价格已跌至成本线附近,继续下探空间不大。

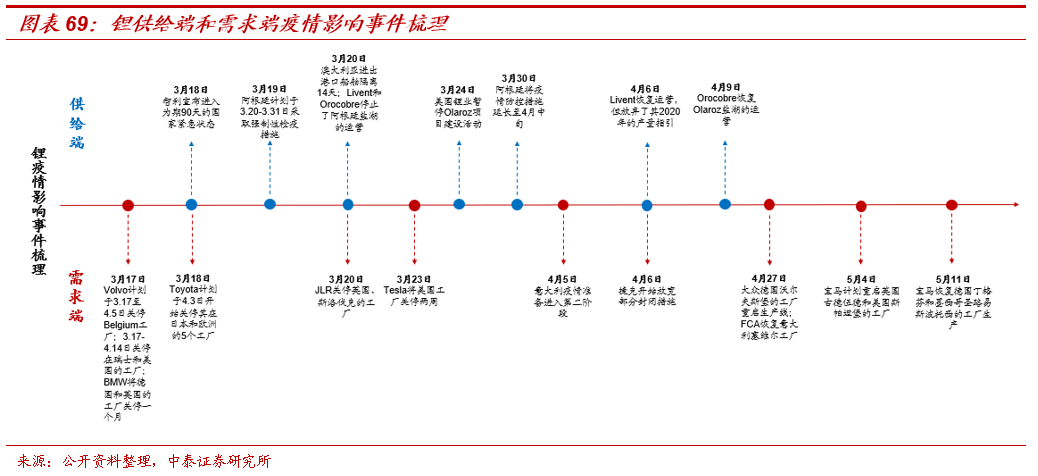

3、维持Q3进入“需求底+供给顶”拐点期的判断,下半年供需错配的逻辑或将逐渐得到验证。需求端,1)海外新能源车市场刺激政策持续加码,复苏动能不断积聚。为应对卫生事件对经济的冲击,欧盟提出“经济绿色复苏方案”,拟取消纯电动车增值税,法国、德国等多个欧洲国家出台新能源车市场刺激政策,在强政策刺激下,欧洲新能源车市场或将超预期复苏;2)国内方面,国内将新能源补贴政策延长两年,地方政府多举措刺激新能源车市场发展。5月新能源汽车产销环比继续改善,6月起动力电池排产数据或将持续改善。同时,国内5G手机渗透率超预期,5G基站建设年内或将超60万个,下游需求景气度持续改善。供给端,卫生事件继续扰动钴、锂原料供给。随着卫生事件持续向拉美非等资源国扩散,刚果(金)、智利等国家新增确诊人数不断创新高,卫生事件对原料端的扰动仍未消除,且在当前价格水平下,矿山企业几无盈利空间,预计下半年钴、锂矿的供给将继续收缩。综上,供给端的收缩或将一直延续,而需求端会随着欧美卫生事件得到控制而好转,产业链景气度将持续改善,下半年供需不匹配风险不断增加。

4、中长期产业趋势则更为明确:2019-2020年为起点,钴锂铜箔铝箔磁材等上游材料将进入景气度上行的3年。尤其,随着海外新能源汽车发力,龙头企业产业链地位愈发重要,龙头溢价也会愈发明显。

5、投资建议:新能源上游原材料钴锂铜箔铝箔磁材等,需求端逐渐复苏,供给端持续萎缩,“价格历史底、企业盈利底、产业政策底”恰提供了底部布局机会,中长期三年景气上行周期大方向更是不变。推荐关注新能源汽车及5G产业链核心标的:华友钴业、寒锐钴业、洛阳钼业(03993)、赣锋锂业(01772)、雅化集团等。

6、风险提示:宏观经济波动、进口及环保等政策波动风险,新能源汽车销量不及预期风险等。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP