新股消息 | 2年卖到16亿,泡泡玛特奇迹背后的隐患是?

本文转自微信公众号“虎嗅APP”,作者:陈啸雨。

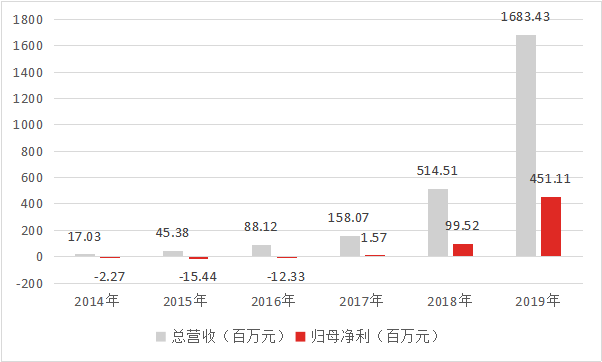

6月1日晚,国内最知名的潮玩品牌泡泡玛特向港交所递交招股书。招股书显示,2017年至2019年,公司的营收从1.58亿元增长至16.83亿元,同比增长高的惊人,达225.4%以及227.2%。

公司的盈利能力同样夸张,2017-2019年三年间,公司净利润分别实现156万元、9952万元以及4.51亿元,两年翻了将近300倍。在2019年的毛利率更是高达64.8%,净利率则有26.8%,数据表现直逼向来以能挣钱而出名的白酒企业。

那么泡泡玛特这家潮玩公司,到底是如何实现这样的数据的?招股书中又透露了怎样的故事?

潮玩市场究竟是怎样一个市场?泡泡玛特在其中的行业地位如何?

(信息来源:公司公告)

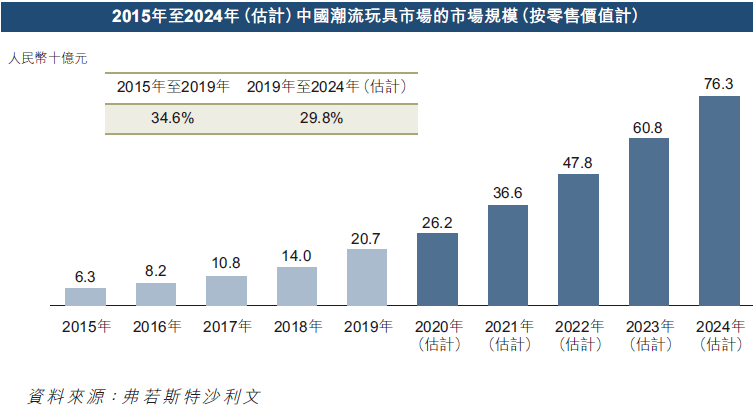

根据招股书中援引的弗若斯特沙利文报告显示,中国潮玩的市场规模由2015年的63亿元增加至2019年的207亿元,复合年增长率为34.6%。而在当前的风尚之下,中国潮玩市场估计将以29.8%的复合增长率继续扩容,在2024年将可能达到763亿元的高水平。

在这样一个新兴市场下,泡泡玛特虽然有着超过200%的恐怖成长速度,但仍然面对的是一个高度分散的市场环境。

据弗若斯特沙利文报告,按零售估值计,2019年中国潮玩零售市场前五大运营商占比分别为8.5%、7.7%、3.3%、1.7%和1.6%,其中泡泡玛特位居第一,并未甩开第二名,但其余公司体量则有明显差距,不过整个行业的CR5仅有22.8%,整体仍然是非常分散的。

不过若泡泡玛特能够继续以如此惊人的增速成长,那么无疑将会很快成为不可撼动的行业龙头,占据绝对的优势地位。

泡泡玛特的成长能力如何?

(数据来源:公司公告)

根据招股说明书显示,泡泡玛特在2019年实现营收16.83亿元,而在两年前的2017年公司营收才刚刚破亿,年复合增长率高达226.34%,而净利润更是翻了287倍,从157万元达到了4.51亿元。

(数据来源:百度指数)

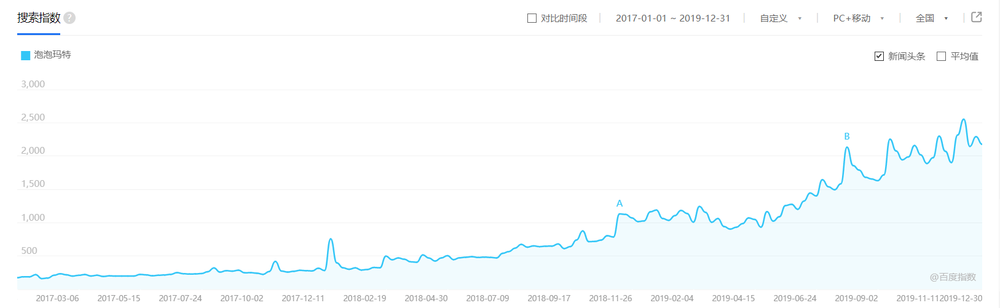

从关键词热度也可一瞥泡泡玛特的成长之快。公司的百度搜索指数自2018年开始出现明显上扬,且在2019年4月起快速增长,截止2019年终,泡泡玛特作为关键词的热度已经是2018年末的两倍有余。

泡泡玛特的增长神话主要受益于近年的“盲盒热”,以及公司对有商业潜力的IP的发掘。

泡泡玛特靠什么赚钱?

泡泡玛特手中真正的印钞机,就是它所持有的IP库。截至最后实际可行日期,泡泡玛特共运营85个IP,包括12个自有IP、22个独家IP和51个非独家IP。

(数据来源:公司公告)

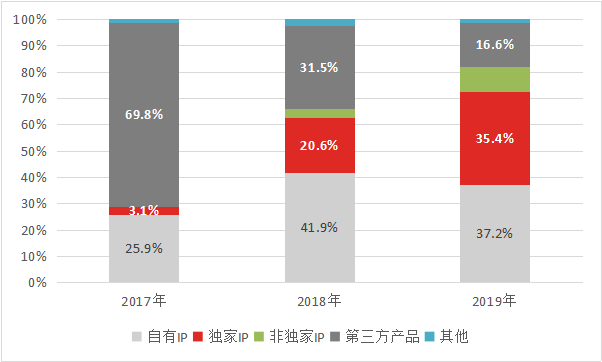

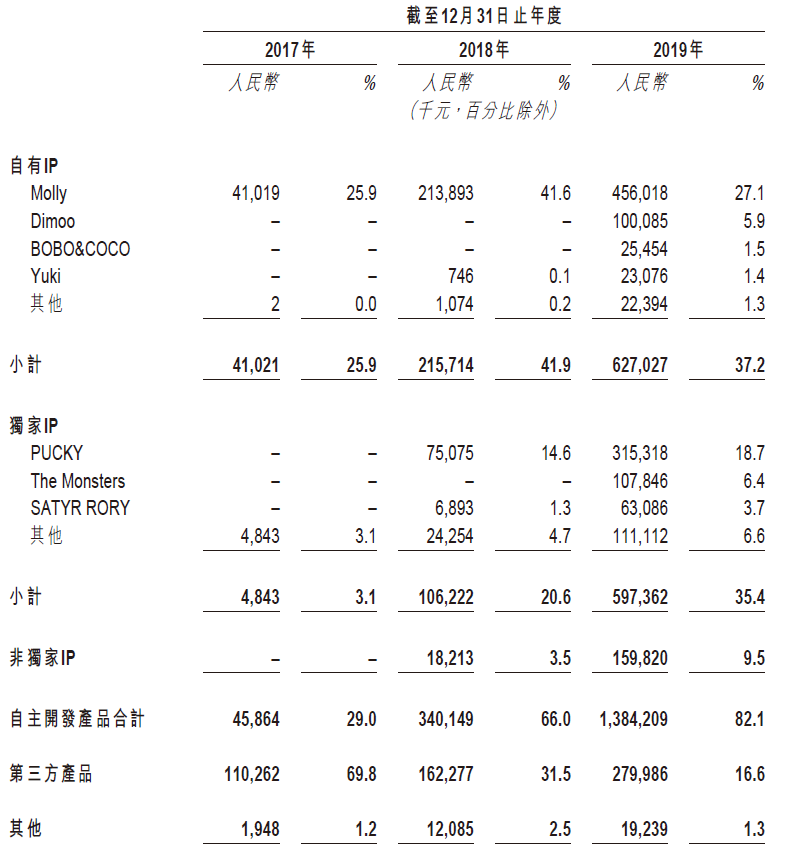

从产品营收结构上看,泡泡玛特在2019年时,37.2%的营收来自于其自有IP,即收购而来的(如Molly)或内部设计开发的(如Yuki)产品,是其营收两极中的一极。

公司产品营收上的另一极则来自独家IP,即由合作关系的艺术家进行创作后,由公司签订协议授予泡泡玛特开发及销售该IP产品的权利,以Pucky系列为代表。这一产品线在2017年时在总营收中占比仅有3.1%,但在2019年已经飞速增长到了35.4%,若延续这一增速在2020年即可超越自有IP成为公司第一大营收支柱。

作为零售店起家的泡泡玛特目前也在销售第三方产品,且这一部分业务在2017年时仍是绝对核心,占比高达69.8%。不过在如今自有IP与独家IP两大业务飞速成长的背景下,这一部分已经不再是业务重心,在总营收的占比也迅速下滑至了2019年的16.6%。

(数据来源:公司公告)

细分来看,自有IP产品中,助公司起家的Molly是绝对的营收核心,其在2019年实现营收4.56亿元,在总营收中占比高达27.1%,而其他自有IP营收之和仍不及其一半。

而独家IP中的Pucky则也带来了3.15亿元的收入,占比也有18.7%,不过与自有IP相比,其他的独家IP表现则明显更好一些,与Pucky的差距虽然也很大,但其营收总和至少能达到这一业务线的约50%。

尽管招股书显示,泡泡玛特旗下已经有4个IP的累计营收超过了一亿元,但这4个IP之间的营收差距很大,实际上是两个一线IP和两个二线IP,至于其他的三线IP营收则更加不起眼。泡泡玛特在2019年的自主开发产品收入合计为13.84亿元,而两个一线IP营收就超过了7.71亿元,其他所有自研产品加起来都还不及二者。这种有些瘸腿走路的营收结构是目前泡泡玛特面临的一个问题,而公司是否能成功打破这一局面尚不明朗。

泡泡玛特从哪里赚钱?

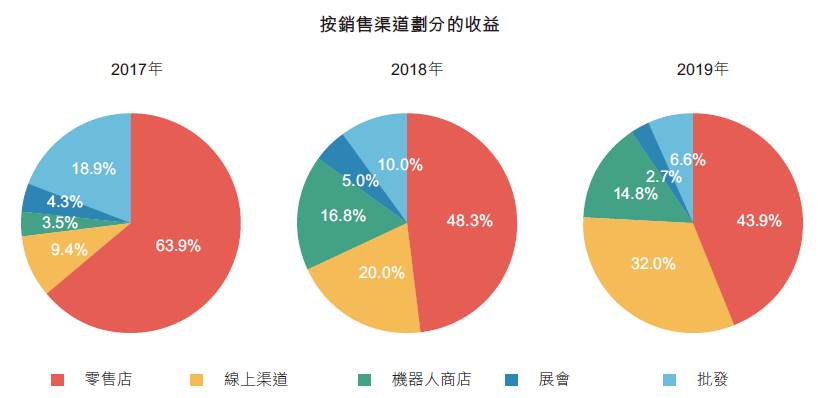

从营收结构上来看,线下零售店、自助售货机以及线上是泡泡玛特核心的三个营收渠道,而其中线下零售店销售额最高,线上网店增长最快。

(数据来源:公司公告)

泡泡玛特的销售渠道主要分为五大部分,分别为:零售店、线上渠道、机器人商店(即自动售货机)、批发以及展会。截至2019年末,泡泡玛特在33个一二线城市的主流商圈有114家零售店,在全国57个城市有825家机器人商店,批发渠道则包括22家国内经销商及日本、韩国、新加坡和美国等21个国家及地区的19家经销商,线上渠道除了天猫还有泡泡抽盒小程序、葩趣潮玩社区及其他电商平台。

作为线下实体店起家的公司,目前泡泡玛特最为核心的营收渠道仍是线下零售店,在2019年占比为43.9%。线下实体店对盲盒这种产品形式而言,是有一定的天然优势的——消费者在零售店中可以最直接的接触到产品,也最容易产生消费冲动。不过线下门店也面临着例如较高的租赁费用等成本问题,尽管公司目前的盈利能力强的有些夸张,打若想在未来依靠线下门店实现持续高增长,那么成本早晚是必须面对的。

机器人商店(自动售货机)是泡泡玛特在线下“见缝插针”的策略,希望借此对暂时无法开设门店或是成本过高的商区进行渗透。尽管目前平均算下来每一台机器的年收入超30万,但与公司自身的营收增长相比,这一渠道成长仍然偏慢,设备到位的速度也不是很快,导致在总营收中的占比从2018年的16.8%下滑至了2019年的14.8%。

电商渠道是公司目前占比第二,成长最快,也是公司主要发力点,其在总营收中的占比由2017年的9.4%飞速增长至2019年的32%。根据披露的信息显示,在2019年,泡泡玛特的天猫旗舰店创收2.51亿元,微信小程序泡泡抽盒机在2018年9月推出后仅三个月便实现2300万元营收,2019年全年则快速增长至2.71亿元。

至于用户社群方面,招股书显示,2019年末,泡泡玛特注册会员达220万,而截至最后实际可行日期则增长至320万,复购率达58%,用户粘性还是非常惊人的。

漂亮的增长数字背后,泡泡玛特是否面临着风险?

尽管从增长数据看,泡泡玛特无疑是一家很有潜力的公司,但若观其产品特征,则可发现公司在未来有三个比较明显的隐患,分别来自政策风险、IP过气以及授权到期三个方面。

首先,泡泡玛特的产品附加值有很大一部分来自于其“盲盒”这种销售形式,而这种带有明显赌博性质的模式也自然而然的带来了最大的政策风险。目前国内与“盲盒”形式最为接近且普及程度很高的,实际上就是目前手游最为盛行的扭蛋抽卡(实体扭蛋机在国内普及程度并不高),而这种模式面临着怎样的政策压力也是有目共睹的,需要明确掉落几率,建立“低保”机制,换言之就是信息需要在一定程度上对用户透明。

但这是目前“盲盒”缺乏的,恐怕也是它不能做的。

目前盲盒的隐藏娃娃“出货”概率并不透明,也只是玩家通过“身边统计学”的方式推测出来的。若考虑到这些稀有公仔在二手市场上的超高售价,以及玩家们普遍反应的“上瘾、上头”等冲动心理,可见所谓盲盒实际上就是另一种形式的赌博,而且产品的风潮与价值很大一部分也是建立在这种随机性之上的。若盲盒产业继续扩大,扩大到有关部门对其作出规范,例如被要求公布角色出货率甚至是被限制这种与赌博无异的售卖形式,则产品价值还能有多大就值得怀疑了。

(图片来源:Amazon.us页面截图)

在Amazon.us搜索Funko Pop后得到结果,近前25个结果就涵盖了时下最热的动画、漫画、影视剧以及电子游戏相关形象。

市场上并不是没有直接公开贩售的公仔产品,例如在流行文化圈非常知名的Funko Pop,但这一品牌的产品无论是覆盖IP的广度还是深度,都是泡泡玛特远不能相比的,这是其完全透明的价值基础。但泡泡玛特的公仔若以同样的形式进行售卖,恐怕很难得到消费者的认可,实际上没有赌博要素打的加成,泡泡玛特的产品究竟还能值多少钱,还有多少销量,是否还会有人一掷千金,恐怕都只能给出一个比较悲观的判断。

综上所述,政策风险始终是高悬于泡泡玛特头上的一柄利剑,公司产品目前仍然有些“灰色”的模式不太能经得起限制落地,这也将是长期存在的一个不确定性。

公司面临的第二个风险则是手中IP的“过气”。说到底,潮玩是属于流行文化的,“流行”二字是其最根本的属性,也是其最根本的价值,然而流行文化是非常易变的,流行文化商品的消费者审美也是如此。随着大环境的变化,流行文化领域总是有新的热点被发掘,有老的潮流消退,流行这件事本身是永恒的,但流行着的是什么却处于时刻的变化之中。

泡泡玛特的飞速崛起同样受益于流行文化的一些特征,但也意味着它是会“过时”的。

尽管现在Molly的形象可谓红遍线上线下,但她不可能会永远保持着当下的热度,流行文化的易逝性决定了她的脆弱,当Molly不再像这两年这样火爆,不再是潮流的最前沿,那么她的热度衰退的速度将会如崛起时那般惊人,作为商品的价值亦是。泡泡玛特显然是知道这一点的,所以才会尝试不断地开发新的自有IP,但从上文中的营收占比就可以看到,想要复制一种偶发性的文化现象并不容易,举个可能不够恰当的例子,股价直逼1500,颇有新王之姿的酒王茅台在试图推广自己的系列酒时同样难以获得市场认可,而Molly公仔在历久弥新上显然不可能和飞天茅台相比。当老IP热度褪去,而新IP迟迟扶不起来,那时对泡泡玛特而言才是危机到来,因此如何维持老IP热度,尽快打响新IP,是公司始终需要解决的问题。

第三点,泡泡玛特也不能忽视授权IP到期的风险。如上文所述,目前授权IP在公司总营收中的占比正在飞速上升,产品大卖当然对公司营收增长很有好处,但也意味着一定程度上公司的命脉被捏在了别人的手上。这种观点在目前针对哔哩哔哩的批评中比较常见,认为手游业务且主要是代理游戏的营收占比过高导致公司的营收源不是非常安全。这对泡泡玛特而言,在一定程度上也是适用的——到期的授权产品就无法销售,若没有拿到同等水平的新授权意味着营收下降,对公司当期报表显然没什么好处。尽管产品的绝版对于二手市场而言通常意味着交易价格的上升,但这对公司本身而言并没有好处。不过授权IP的延续目前对公司的风险不算很大,若公司能持续增长,进一步巩固自身龙头地位,甚至成为寡头,那么持续的获取高价值的授权IP难度不会太大,但这一部分收入占比过高多少还是会构成一些风险,使公司的营收结构不是特别问题。

(编辑:郑雅郡)

扫码下载智通APP

扫码下载智通APP