最悲观的时刻已过去,华尔街出现三大转变

本文来源于“万得资讯”。

香港万得通讯社报道,在风险资产开始消化经济复苏预期之际,华尔街却对市场持谨慎乐观态度。美国银行(Bank of America)每月基金经理调查(FMS)显示, 与过去几个月相比,212位受调查的基金经理出现三大转变:

(1)经济增长预期提升

(2)现金持有水平下降

(3)风险偏好上升

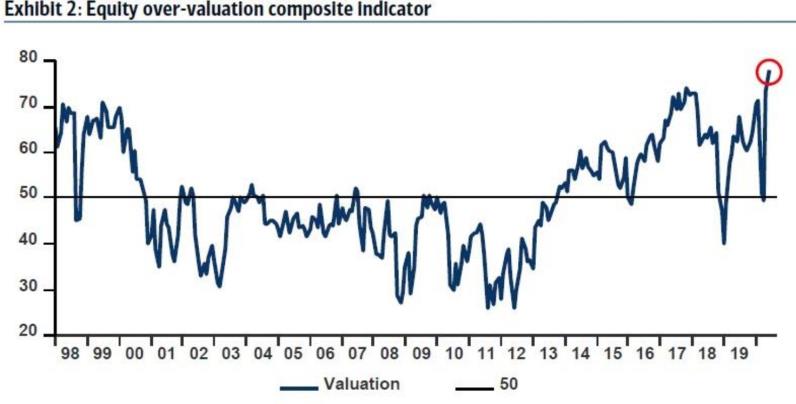

然而,尽管经济乐观情绪高涨,甚至连华尔街传统的看涨者也认为股市已经大幅领先经济现状。调查显示,78%的受访者认为股市被“高股”,这一比例达到自1998年以来最高值。

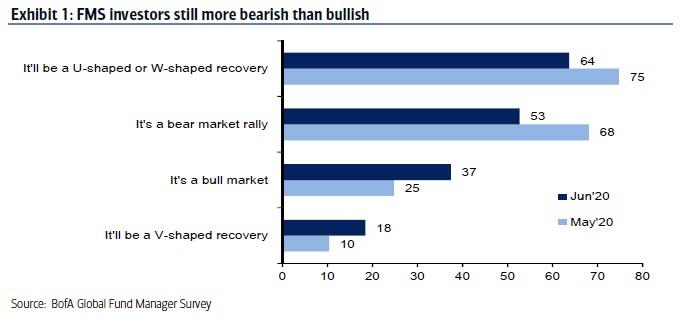

此外,即便“世界末日”情绪有所消退,华尔街专家预计V型复苏的比例也只有18%,而根据最新的调查,预计U型或W型复苏的比例为64%。37%的受访者认为现在是“牛市”,53%的受访者仍然坚持“这是熊市反弹”。

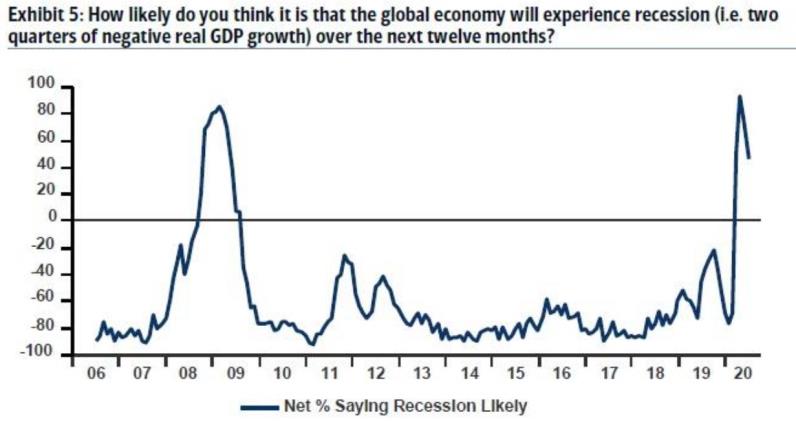

经济预期方面,随着经济封锁结束,人们对GDP和每股收益的预期跳升,显示出市场情绪发生了转变。华尔街对长期衰退的担忧大幅下降,6月份跌至净46%,而4月则达到93%。

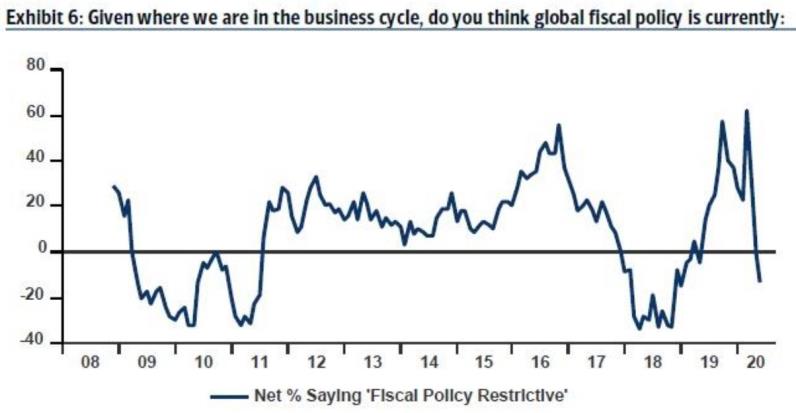

不过比起经济复苏,华尔街更倾向于认为货币和财政政策才是市场反弹的根源:13%的受访者认为当前财政政策过于刺激,而上一次受访者出现类似观点的时间还是2019年5月。这也抛出了一个新问题:随着刺激政策的边际效用减退,新的刺激政策是否还会被市场接纳为“积极因素”。

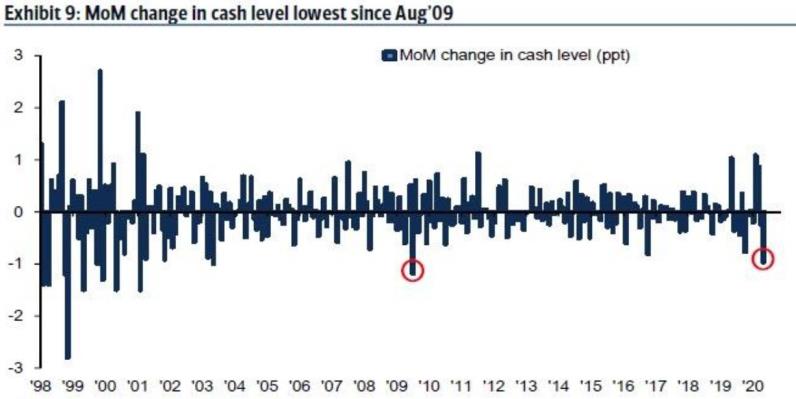

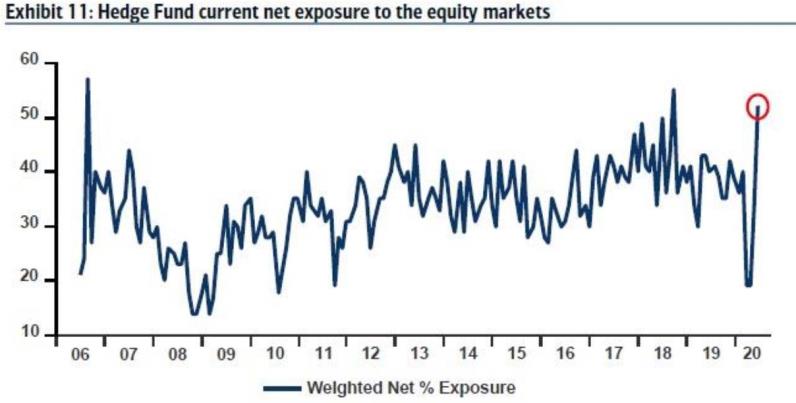

虽然投资者情绪可能是变化无常的,并且可能在政府7月底暂缓刺激政策后出现转向,但华尔街并不愿意观望等待。调查显示,6月份机构现金水平从5.7%降至4.7%,达到2009年8月以来的最大降幅。与此同时,调查显示对冲基金净股票敞口从52%飙升至34%,为2018年9月以来最高水平,显示出对冲基金正追随散户投资者在反弹时期入场。在这种情绪逆转的情况下,大多数受访者认为,最大的尾部风险仍然是连续3个月出现的第二波公共卫生事件。

美国银行分析师哈特尼特总结了华尔街普遍存在的混乱情绪:“悲观峰值”已成过去,但6月的客观情绪非常脆弱且充斥不确定性,远未接近“危险看涨”(预期过于一致)水平。大多数接受调查的投资者认为美股“被高估”,而美国银行的牛市和熊市指标正位于历史低点水平1.1,显示出美股仍处于可买入的熊市低位。

展望未来,美联储主席鲍威尔6月17日将继续在众议院金融服务委员会作证。市场期待鲍威尔能透露更多的经济预期及政策信号,为陷入困惑的机构交易员带来一些确定性。

(编辑:张展雄)

扫码下载智通APP

扫码下载智通APP