中泰国际:创业板注册制改革落地,券商业务发展迎利好,推荐华泰证券(06886)等

本文来自“中泰国际”,文中观点不代表智通财经观点。

日前,中国证监会发布创业板改革并试点注册制相关制度规则,借鉴科创板成功经验对 于发行、交易等制度进行全面革新,进一步深化资本市场改革。6 月 15

日起,深交所将 开始受理创业板在审企业的 IPO、再融资、并购重组申请。此次相关制度规则的落地进

一步深化资本市场改革,为全面推行注册制打下基础,券商投行业务有望提速。

明确创业板定位,对市场影响深远及积极

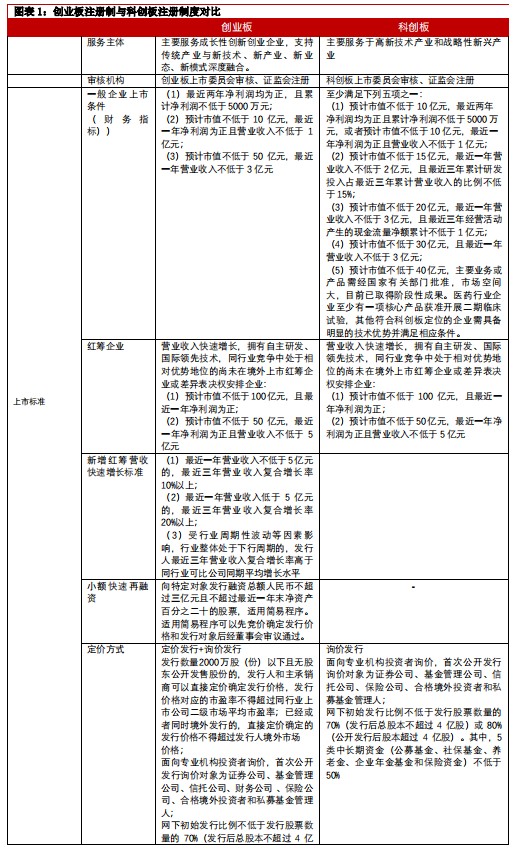

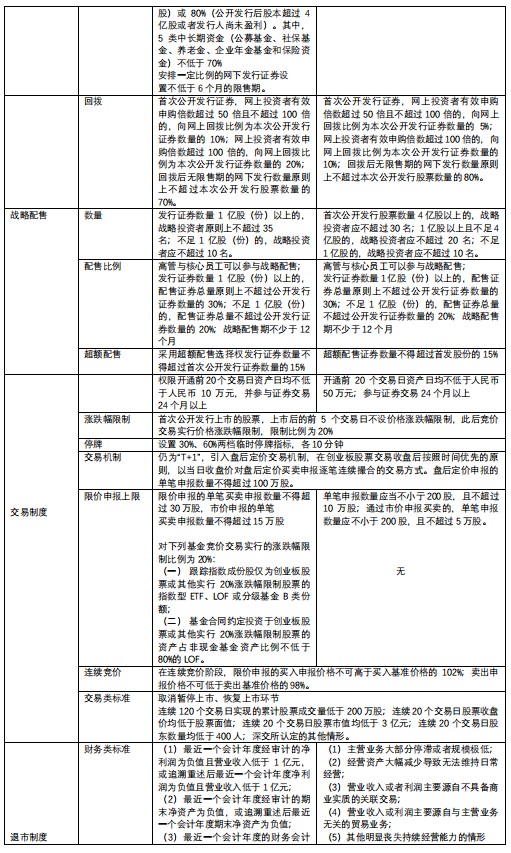

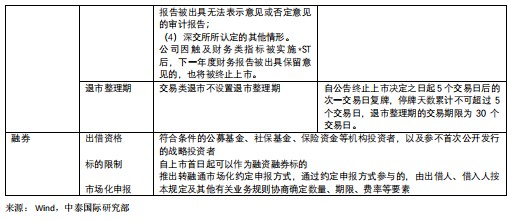

相关政策主要关注点有:一是进一步明确创业板定位,调整红筹企业股本总额及股权结 构上市条件,明确上市条件“营业收入快速增长”的标准;调整红筹企业交易类退市相 关标准;二是优化退市指标,连续 20 个交易日每日收盘市值低于 3 亿元;公司因触及财 务类指标被实施*ST 后,下一年度财务报告被出具保留意见的,亦将被终止上市;交易 类规则方面:一是提高单笔最高申报数量。限价申报单笔最高申报数量调整至 30 万股, 市价申报调整至 15 万股。二是自首只注册制创业板股票上市日起,股票、相关基金涨跌 幅比例调整至 20%。创业板首次公开发行上市的股票, 上市后前五个交易日不设价格涨 跌幅限制(详情见图表 1)。

资本市场改革进一步深化,利好券商机构业务

此次基础性制度改革,重新明确了创业板的板块定位,坚持资本市场不同板块错位发 展、有助于加强多层次资本市场的建设并各有侧重。为全面推行注册制打下基础,券商 投行业务有望提速。创业板实行注册制后,预计后续企业上市速度将加快,预计对券商 营收贡献在 1.5%左右(以 2019 年营收来看),并利好投行优势的龙头券商,创业板的注 册制进一步强化投行从通道发行回归到定价与销售等核心竞争力上,IPO 会成为券商机 构业务的“核心发动机”,继而对投行及融券、券商 PE、另类投资子公司等业务带来发 展机遇。

利好龙头券商,马太效应进一步强化

创业板注册的推行将大幅提升创业板市场活力,截至 6 月 11 日,中国证监会披露的 196 家创业板排队企业情况中,中信建投 (06066)(17 家)、中信证券(06030)(13 家)、民生证券(12 家)、 海通证券 (06837)(12 家)项目储备靠前(见图表 2)。前 10 大保荐券商的创业板 IPO 排队家数 CR10 为 51.09%。这些前期储备丰富的证券公司将受益改革红利,我们预计券商会继续分化, 有核心竞争力的投行将会在未来三年引来业绩的快速增长。综合实力突出的龙头券商定 价、销售、合规风控体系等综合能力显著优于其他可比同业券商,马太效应进一步强 化。

维持行业“推荐”评级

创业板试点注册制改革正式落地,利好龙头券商,投行等业务的市场份额将继续向头部 集中。今年以来资本市场改革政策超市场预期,后续包括市场基础制度完善(引入单次 T+0 制度)、鼓励长期资金入市等。目前港股上市券商估值低于历史中位数,平均 PB 为 0.57,A+H 股 券商港股平均 PB 水平为 0.64。继续推荐行业市场竞争力强劲、业绩优良稳 健、综合实力领跑行业的华泰证券(06886)、 中信证券。

风险提示:资本市场下行风险、 政策落地不及预期、信用业务风险。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP