威睿(VMW.US):服务器虚拟化的王者

本文来自微信公众号“计算机文艺复兴”,作者钱劲宇。

1.威睿(VMW.US)一直是服务器虚拟化的王者

首次出现虚拟化的概念是在20世纪的60年代,可以使用它来进行对稀有而昂贵的资源——大型机硬件的分区。而随着时间推移,微型计算机和PC能够提供更为有效、经济的方法来对资源进行分配和处理,所以到20世纪80年代之后,虚拟技术不再被广泛使用。但是到了20世纪90年代,研究人员开始探索如何利用虚拟化解决与廉价硬件激增相关的一些问题,例如,利用率不足、管理成本不断攀升和易受攻击等。

为解决服务器和PC的虚拟化问题,在1998年,五位具有远见卓识的技术专家齐聚一堂,成立了威睿(VMware),并由 Diane Greene 担任首席执行官。

公司的X86虚拟化产品非常成功,一直是整个X86服务器虚拟化市场的龙头老大,前十年的发展一直是顺风顺水,并在2007年成功上市。

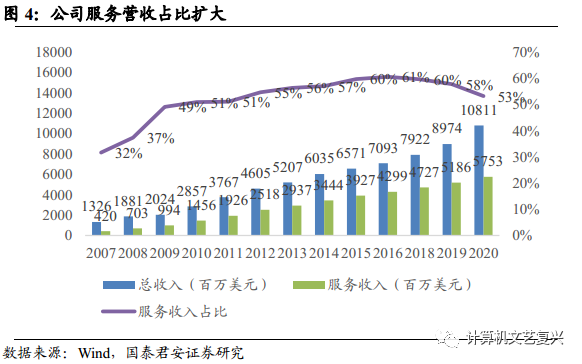

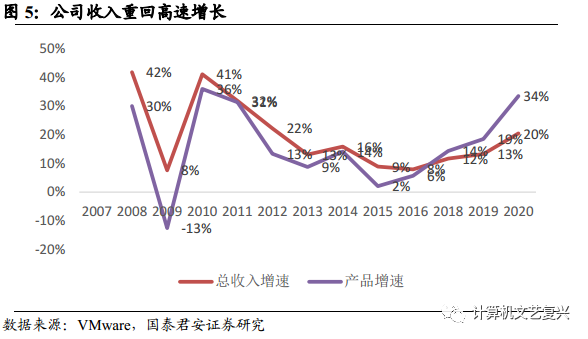

2015年前后,单一计算虚拟化产品增长陷入瓶颈。经过十几年的数据中心计算虚拟化的发展,公司在前期保持高速增长,但是产品线以计算虚拟化为主,较为单一,随着数据中心的渗透率逐渐饱和,市占率又达到90%左右,天花板明显,公司渐渐陷入了增长瓶颈,服务占比扩大而整体收入增速下滑到10%左右。

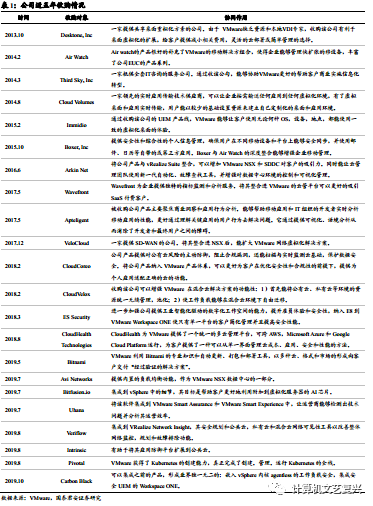

大刀阔斧,研发与收购并举,全方位拓宽产品线,同时继续深入网络安全市场。2012年9月,Pat Gelsinger接任CEO,继前任CEO花大手笔收购SDN之父创立的Nicira公司之后,继续推动公司往云计算、混合多云转型。

在vSphere的基础上,内生研发与收购集成,推出网络虚拟化NSX和分布式存储vSAN,形成SDDC完整软件定义数据中心解决方案;14年收购AirWatch整合桌面云Horizon,打造数字化工作产品Workspace ONE;16年先后与世界各地合作伙伴、公有云绝对巨头 AWS 合作推出自家的混合云产品 VCPP 和 VMware Cloud on AWS,切入混合云市场;19年收购Pivotal,推出原生Kubernetes的vSphere平台,推出Tanzu这一Kubernetes产品组合,同时收购了Carbon Black,整合自家产品,继续深入网络安全市场。

这几年来,被收购公司的产品按功能很好集成进入了各个产品线,强化丰富了产品竞争力。

云计算转型获得成功,产品授权收入重回两位数增长。经过大刀阔斧的转型,随着 vSAN、NSX 等新产品基数的快速扩大,渡过之前的低迷后,授权收入重回两位数增长。

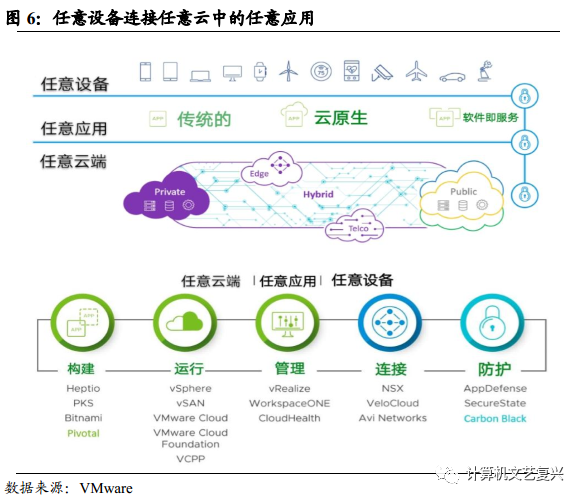

产品矩阵不断裂变。在“让客户通过同一套架构软件从任意设备连接到在任意云上运行着的任意应用”的愿景战略推动下,在目前形成了五大支柱产品线:VMware Cloud Foundation、专门给DevOps开发人员准备的Tanzu、网络虚拟化NSX、数字工作空间Workspace ONE、安全平台Carbon Black Cloud。

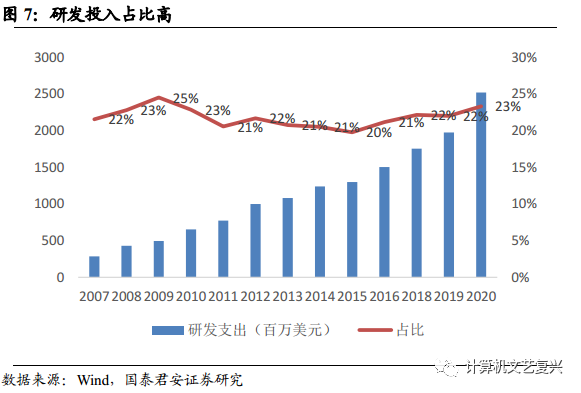

大研发投入保持产品前瞻性。云计算基础设施的变化很快,同时也受开源软件的冲击,VMware也因此在如此大收入体量下,每年的研发支出仍旧保持在20%以上,保持产品的前瞻性。

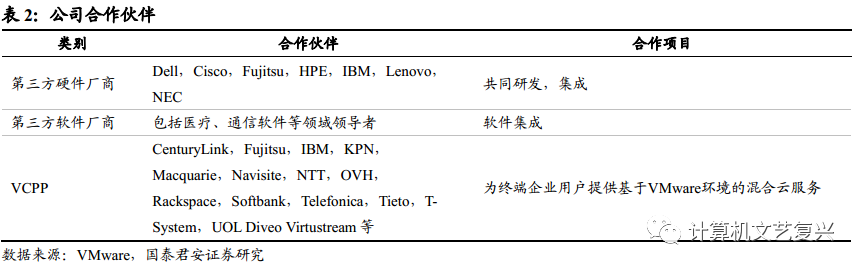

VMware拥有行业内最丰富的生态合作伙伴。截至目前VMware与1000多家科技公司达成合作,提供集成产品,超过4500家公司进入公司VCPP服务提供商名单,为终端企业用户提供基于VMware环境的混合云服务。

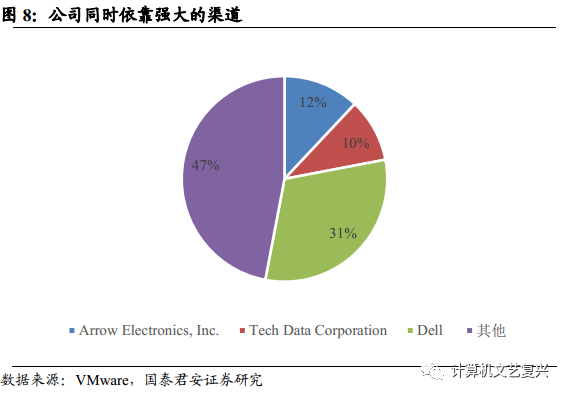

公司目前销售模式采取的是直销和分销两种模式。其中,分销模式是分销商通过代理商将公司的产品和技术支持销售出去,并负责实施。代理商属于公司VPC(VMware Partner Connect)一部分。

根据FY2020披露的信息,通过前两大分销商,ArrowElectronics,Inc,Tech Data Corporation卖出的产品分别占公司营收的12%,10%。作为Dell科技(DELL.US)控股公司,VMware充分运用了Dell强大的渠道体系,占31%左右的收入通过Dell以分销、零售、OEM等形式售出。

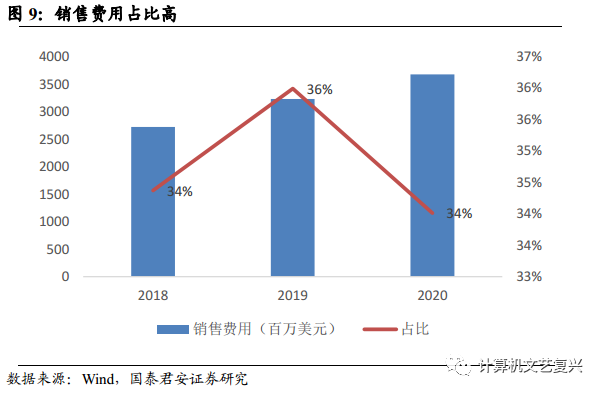

良好的销售投入保证公司成功的销售策略。公司的走向市场战略也非常成功,每年在不少地域举办国际性的VMworld/vForum大会,同时也给予销售人员、渠道良好的激励。FY2018到FY2020,销售费用占比保持在30%以上。

2. 一切产品的基础VMware Cloud Foundation

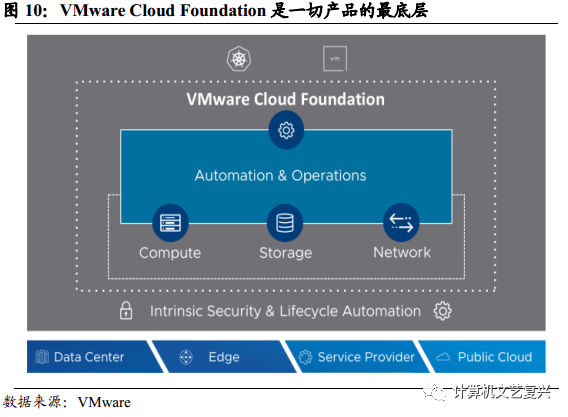

VMware Cloud Foundation是一切产品的最底层,脱胎于云计算平台vSphere。引用Pat的一句话来说,vSphere被VMware Cloud Foundation替代,VCF就是新的vSphere。VCF由计算虚拟化vSphere、网络虚拟化NSX、软件定义存储vSAN、以及云管理平台vRealize所组成。这套产品是高度标准化的,不仅可以部署在本地,在边缘节点,也可以在部署在云中心,与公有云巨头,形成诸如VMware Cloud on AWS等混合云解决方案。

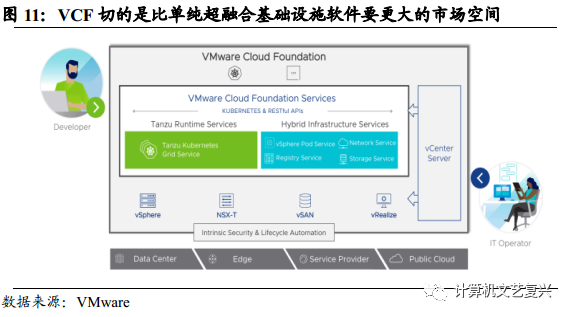

VCF瞄准的是比传统本地部署的超融合更大的市场空间。目前VCF已经发展到了4.0版本,它的vSphere、NSX、vSAN、vRealize组件也都各自更新到了最新版本,版本的研发更迭赋予了VCF更多能力,它不止是一款简单的超融合,4.0版本更是启用了嵌入内核中的原生Kubernetes的能力,更好的服务现代化应用,加强了基础设施管理员和开发人员的沟通,当然这也是要额外收费;除了原生Kubernetes之外,VCF也向上支持Tanzu企业级的Kubernetes容器平台,创造了更好的搭售机会;另外VCF也切入了公有云/混合云的领域,它与四大公有云巨头、VCPP合作,在他们的裸金属上运行VMware Cloud环境,更好的服务最终客户。所以,VCF切的是比单纯超融合基础设施软件要更大的市场空间。简单的总结,VCF比普通超融合可以搭售更多产品和服务。

各条产品线增速很快。根据公告,我们可以大致推算出近几年内各个产品线的同比增长情况。其中,vSAN和NSX 的景气度非常高,前者在 FY2016 和 FY2018 基本保持翻倍的增长,主要得益于超融合市场的高速渗透;而核心基础产品计算虚拟化vSphere已经在数据中心的渗透率非常高,市场本身也非常成熟,基本保持较低的增长。同样的,CMP与vSphere的相关性较高。

2.1. 积极拥抱容器,计算虚拟化原生支持K8S

服务器计算虚拟化领域当之无愧的第一,渗透率已经很高。计算虚拟化的市场已经非常成熟, 2016年整体市场规模增长只有5.7%,目前来看,X86服务器的虚拟化渗透率已经超过90%。同时,根据Gartner预测,计算虚拟化市场未来将维持个位数的增长。

如前文所提到的,作为虚拟化的龙头老大,IDC估计VMware在传统X86服务器虚拟化 的市占率达到85%以上,但是由于整个服务器虚拟化市场较为成熟,近几年license成长趋势也趋缓,并且不少客户本地license的更新,会被VMware的混合云/公有云方案所捕获。

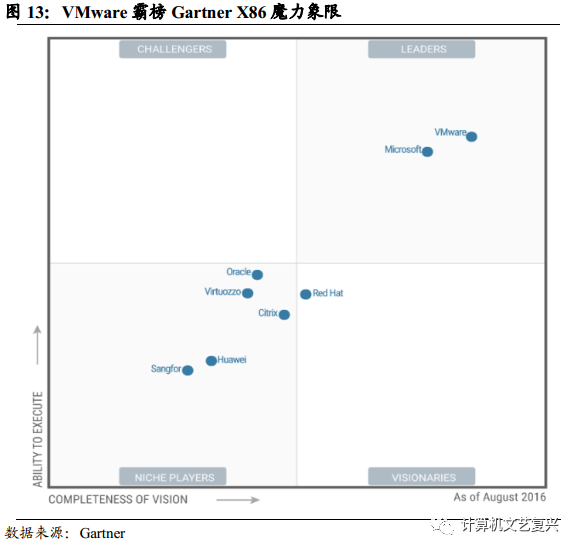

作为VMware产品最基础的部分,多年来一直霸榜Gartner X86魔力象限直到2016年最后一期,与一众基于开源软件Xen、KVM的商业化厂家,相比来说,技术实力与市场地位无可厚非的第一。

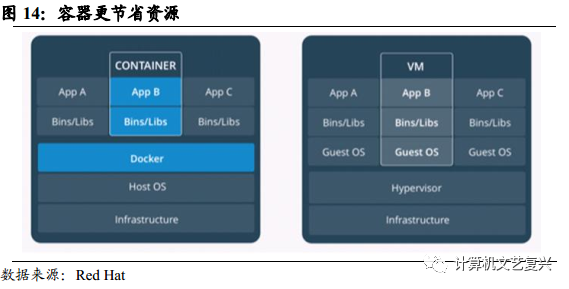

容器在一些应用场景优于虚拟机。数字化转型正在改变企业的业务运营方式,加快应用发布速度非常重要,能否快速且更加频繁地开发和交付新一代应用已成为各行各业创造价值和赢得竞争优势的关键。因此,企业开始探索使用云原生解决方案,利用容器来打包和运行应用,以便从开发到生产全程加速软件的交付。工程师完成应用开发后通过打包了运行应用所需的程序,组件,运行环境。使得应用在混合云的一些不同的环境下运行不受到影响。大大增强了应用部署在混合云不同环境下的迁移能力。

相比传统的虚拟化(裸金属)技术,容器技术不需要为每个容器抽象OS,性能损耗都有同样水平甚至更优的表现,其快速创建、启动、销毁的功能性大受好评。通俗的说,容器就像一个个集装箱,在一艘大船上,可以把货物规整的摆放起来。并且各种各样的货物被集装箱标准化了,集装箱和集装箱之间不会互相影响。那么我就不需要专门运送水果的船和专门运送化学品的船了。只要这些货物在集装箱里封装的好好的,那我就可以用一艘大船把他们都运走。

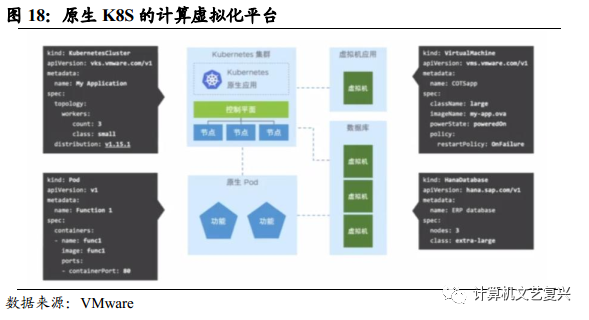

VMware 积极拥抱革新技术,将容器视为 VMware 基础架构中的一员。收购Pivotal后,数百工程师加紧研发,在最新版vSphere7.0中,在VCF4.0支持下,推出原生Kubernetes的vSphere平台,但目前仅提供本地部署。vSphere with Kubernetes是一个企业的现代化应用平台,是一个内置Kubernetes的vSphere,不仅能支持现代化应用,还能支持传统应用,与之前vSphere最大不同的特点可以用Kubernetes的“声明式交付”方式去调用虚拟机传统基础设施,并赋予了开发人员一个新的基础设施管理的控制平面(不同于vCenter)。

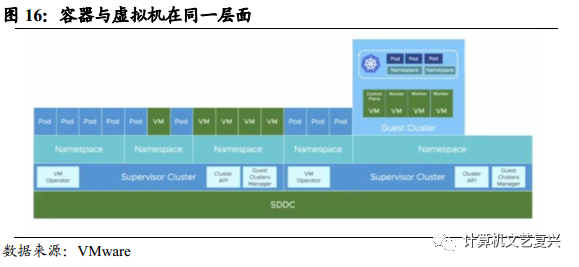

VMware的原生Kubernetes的vSphere平台上,虚拟机和容器的关系像两兄弟。整体架构上,虚拟机和容器属于同一层级,跑在主管集群(supervisor cluster)上,又可以声明式的创建很多个guest cluster,同样在里面可以跑虚拟机和容器。和其他厂商的有何不同?VMware的原生Kubernetes的vSphere平台上,虚拟机和容器的关系像两兄弟,其他厂商的容器一般运行在虚拟机上,虚拟机和容器更像是父子。

声明式交付可以同时用于虚拟机和容器。声明式交付:直接提需求,不需要一步步的命令步骤。就像下图所示,我们需要什么类型的汉堡直接提里面的成分就可以了。不需要一步步写命令指导如何做汉堡。

安全策略也可以根据应用的边界去下发。现代化的业务场景的应用很多时候由部署在容器的服务和部署在虚拟机中的同时构成,如果只把声明式的方式用在容器,虚拟机还是由传统的方式去部署管理,那个整体应用就无法获取声明式交付的优势。比如在DevOps流水线上,无法用统一的方式驱动基础设施资源,那就要提前置备好虚拟机,然后才能调用Kubernetes的API去部署应用。同时,安全策略可以用应用为边界进行下发,打破了传统以虚拟机或容器的边界。简单来说,这是目前唯一原生K8S的计算虚拟化平台,相比其他竞品,效率更高,使用更方便,打破了虚拟机和容器之间的界限。

企业级容器市场竞争中,VMware卡位优势明显,适用面最广。在VCF的基础上,Tanzu得以切入PaaS市场。在当前,这个市场主要有5个大玩家:IBM红帽,三个公有云AWS、Azure、Google的云原生服务,以及VMware。VMware在混合多云策略中卡位优势明显,和三家公有云都有很深的合作关系,vSphere能够同时原生的使用虚拟机和容器,无缝的让客户拥抱容器和Kubernetes。

从刚刚过去的FY2021Q1来看,基于VCF/vSphere之上的另一个容器产品组合Tanzu卖的很好,最大的10笔单子中5笔都有Tanzu的身影。我们认为,随着现代化的应用不断增多,企业级容器和容器编排管理的市场空间还非常大。

2.2.全球领先的超融合vSAN

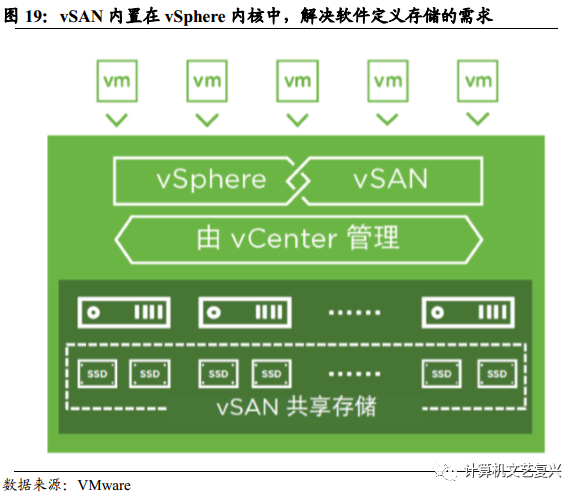

为了把一切的物理资源进行虚拟化和池化,VMware推出vSAN来解决软件定义存储的需求。vSAN是超融合HCI的核心之一,形成的超融合架构解决方案可以在合作伙伴的超融合一体机上搭售,关于超融合的好处和特性,这里就不一一赘述了,详见我们之前发布的超融合报告。但是vSAN并不完全是传统SAN或者其他独立式存储的替代品,很多场景下,vSAN可以和其他存储一起使用。

公司分布式存储产品vSAN与vSphere紧密集成:vSAN内置在vSphere内核中,可以优化数据I/O路径,从而提供最高级别的性能,同时最大限度地减少对CPU和内存的影响。用户也可以将其视为vSphere中的一个收费功能,用户可以需求选择使用这个功能。

vSAN的功能还在不停进化,适用范围在不断拓宽。vSAN除了在数据中心,也可以作为两节点的集群部署在边缘计算节点,大大增强了适用范围。目前vSAN也和vSphere同步,更新到了7.0版本,其中有许多重大的更新。比如在之前的版本中,vSAN在超融合场景下基本是提供块存储服务,在7.0版本中,vSAN也开始提供原生文件存储了,适用的范围更广。简单的来说,这样用户就不需要像之前一样,采购第三方的文件存储服务,从而节省费用。

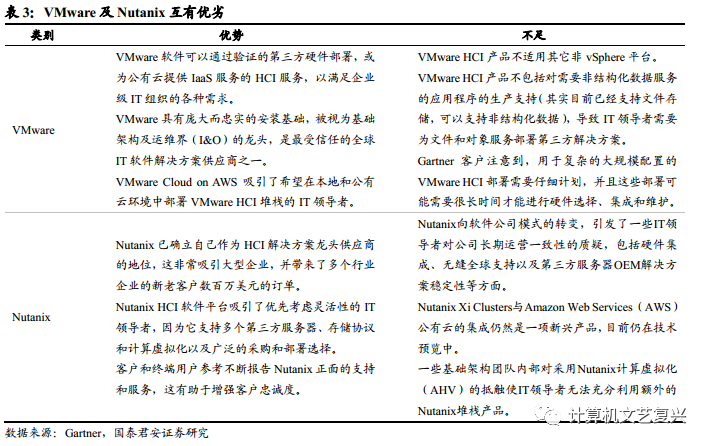

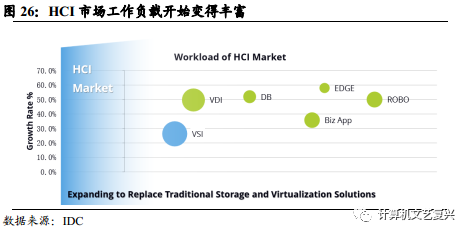

公司是目前超融合产业的领导者。随着CPU性能的提高,数据中心的构建模式可以重新回到了计算和存储融合。超融合的推广,逐步替换传统私有云三层架构的趋势直接推动了vSAN销售增长,根据最新披露的数据,我们推算,vSAN的FY2020收入已经超过12亿美元。全球超融合市场主要由VMware和Nutanix所占据,从IDC调查的数据来看,两者在 2019Q4 市占率分别为41.1%和27%(Nutanix短期收入受订阅制转型影响)。就整个超融合市场增速,依照目前趋势,未来还将保持20%左右的增速。

VMware在中国区的表现也超出平均增速。另外,2019年,VMware在中国区的表现也非常的好,同比增速达到91.8%。远超34.8%的平均增速。

VMware的超融合在第三方魔力象限的前瞻性评价无出其右。在Gartner 发布的 2019 年超融合系统魔力象限中,借助一系列的K8S产品矩阵研发的支持,相比2018年的象限在前瞻能力横坐标向右继续领先,目前仍旧处在领导者位置。

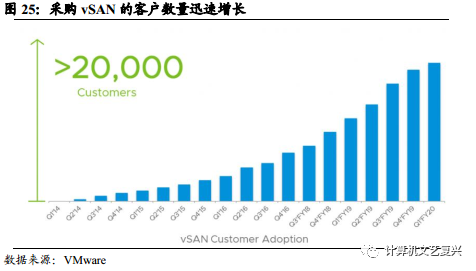

两家的策略各有不同,VMware不会开放vSAN使得其王牌计算虚拟化拱手让人。和Nutanix 对比起来,VMware的vSAN有较强的排他性,与Hypervisor紧紧锁死,不兼容其他第三方的计算虚拟化产品,但可以和其他第三方独立SDS存储产品一起使用,在vSphere 霸占虚拟化市场的情况下,能较好的推动vSAN的销售。目前采用VMware vSAN的客户数量超过20000个,涵盖金融、教育、零售、公共事业等行业,支撑的工作负载已经从最早的桌面云到数据库、SAP 4/HANA和各种生产环境。此外,依靠母公司Dell科技的强大渠道,搭载VMware的HCI系统的,Dell品牌的VxRail超融合一体机在 2017 年就已经实现10亿美元的收入。

2.3.软件定义网络与内生安全

2.3.1.NSX-T软件定义网络现代化数据中心

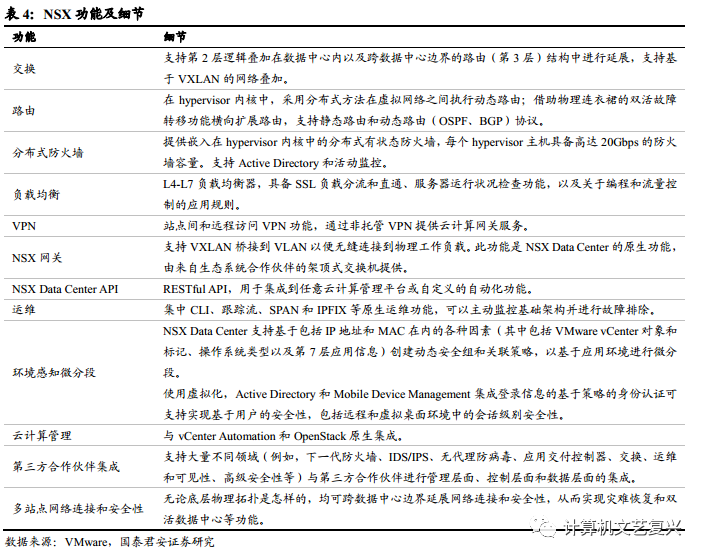

VMware的网络虚拟化/软件定义网络产品家族NSX仍在不断拓展,目前覆盖安全、终端、分支机构、数据中心等。VMware的网络虚拟化技术经历了vSwitch,VDS,vCNS,收购Nicira,到最终演变为NSX。早期的 vSwitch 就是一个虚拟交换机,其主要功能就是实现数据包的交换,vCNS 顾名思义其主要解决的是云环境中的网络和安全问题,其可提供的服务包括虚拟防火墙、VPN、负载均衡等。而目前的 NSX 则是在收购Nicira公司之后 VMware 推出的SDN产品平台,是软件定义数据中心的解决方案的构成之一,也是一个可以提供从完整的从L2-L7层的网络虚拟化和安全功能的平台。

NSX功能丰富多样。NSX可以为数据中心提供虚拟路由、虚拟交换机、虚拟分布式防火墙、负载均衡、VPN、微隔离等功能,还可以集成云管平台vRealize,实现帮助客户使用AWS、Azure等第三方公有云时,与本地数据中心统一下放一致的网络和安全策略,消除网络配置等管理的复杂性。

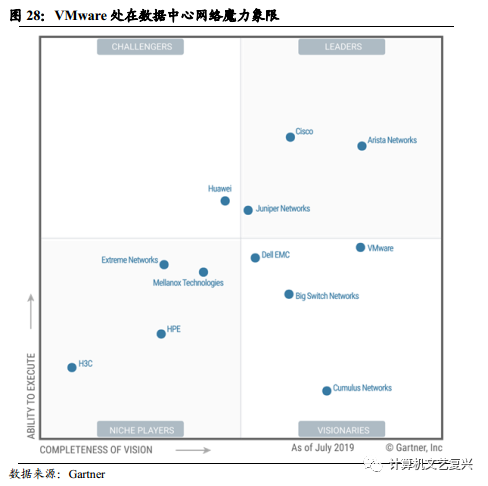

专注软件是VMware和竞争者在企业数据中心网络差异之一。根据 Gartner 发布的数据中心网络魔力象限,VMware 处在远见者象限。我们可以发现,除了 VMware 为软件公司,魔力象限上基本都是通信设备制造商。相比传统通信厂商,VMware 在技术上也是领先的,作为计算虚拟化的绝对王者,公司有着传统通信设备厂商所不具备的整合软件栈和网络虚拟化的能力。卡位服务器虚拟化市场,下游客户重新购买vSphere授权的同时,也带给公司搭售NSX 的机会。

NSX是大企业客户的首选产品。NSX 产品家族目前有超过15000 家客户,并覆盖了全球财富 100 强公司中的 89 家,目前从披露的数据来看,NSX在FY2021Q1仍旧保持20%左右的快速增长, 我们推算FY2020全年NSX收入超过20亿美元。相比公司其他产品,NSX 的生态较为开放,可以和其他的计算虚拟化平台、裸金属等兼容,并不局限于 vSphere。除了企业传统数据中心,近年来,通信服务商(CSPs)需要对网络基础设施进行数字化转型,并构建更多以客户为中心的业务模式。它们的数据中心也在加速网络转型,采用软件定义的网络原则,并以虚拟化的形式部署网络功能是战略的需要。CSPs 这个市场刚开始起步,未来对计算、网络虚拟化的需求将会加速。

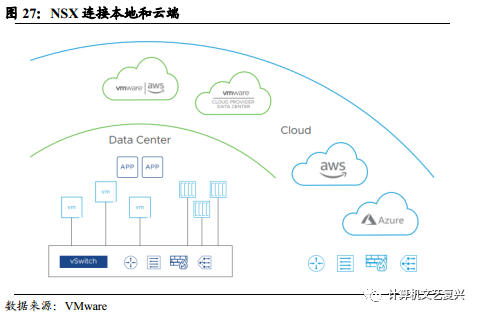

NSX帮助企业无缝连接本地数据中心、云、边缘。除此之外,在基于NSX,VMware 和 Intel 携手网络和安全转型,共同打造虚拟云网络 (Virtual Cloud Network),为数字化时代确定网络发展前景。虚拟云网络基于运行在 Intel 架构上的 NSX 技术而构建, 跨数据中心、云、边缘环境和任意硬件基础架构提供无处不在的基于软件的网络连接,具有以下特点:1)跨云的网络架构为用户提供端到端的连接;2)内置于基础架构的原生安全性;3)基于软件而交付的网络具有最大的灵活性。利用这一平台,无论应用运行在哪里 (本地或是云端),用户都能够保证应用架构的安全;并且统一所有分支机构和边缘环境的网络连接,以支撑业务运行。

2.3.2.从数据中心到分支机构,发力SD-WAN

传统数据中心和分支机构的组网方案昂贵且低效。传统上,大型企业一般都是通过昂贵的专线来连接多个地区的区域总部和散布各地的分支机构,员工通过广域网络来访问异地的企业数据中心。一般意义上的宽带网络由于可靠性较低和安全上的顾虑,仅被用于备份。

随着云计算技术的发展,企业应用已经不仅仅在数据中心里运行,很多企业开始采用SaaS ,这些服务存在于企业专线网络之外的互联网中,访问速度难以保证。传统的企业广域网架构不仅价格昂贵,而且带宽有限,很难满足 SaaS 服务和实时应用的要求,企业需要一种新型的网络架构来满足新一代应用的运行要求。

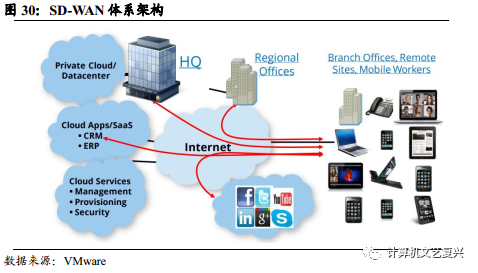

SD-WAN(软件定义的广域网 )正是在这种背景下应运而生,它和数据中心的SDN源于同一种思想。在企业现有的物理广域网基础上,虚拟化出一层完全基于软件的广域网络,通过软件来提高虚拟广域网的数据传输效率。

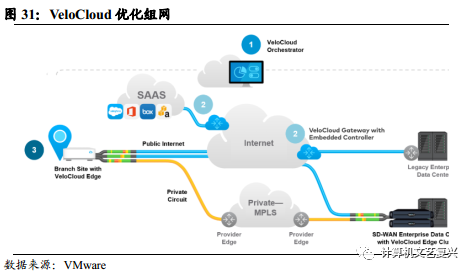

VMware的SD-WAN由三个组件构成。在收购整合VeloCloud后,将其纳入NSX/Virtual Cloud Network产品家族,推出SD-WAN by Velocloud,通过这一收购,VMware 将网络虚拟化从传统的数据中心进一步拓展到了广域网,为企业用户提供 SD-WAN 服务。VeloCloud 的体系架构主要由管理平台Orchestrator、部署在云数据中心的网关Gateway、部署在各个站点分支机构的接入设备edge,这三部分组成。

VeloCloud优化广域网,改善用户体验。通过 VeloCloud 把整个广域网虚拟化后可以大大提高网络的敏捷性,因为这个时候整个广域网都变成了基于软件的,可以对网络中的各种突发事件做出灵活响应,例如当某一段网络发生故障或延迟时,动态改变数据路由来继续保证应用层数据传输的质量。总结来说,使用VeloCloud SD-WAN可以降低成本:企业不再需要为了业务增长而租用昂贵的专线带宽,只需要用原来的专线带宽,配合其他一些低成本的网络接入如宽带、LTE 等就可以实现更好的性能;保证性能:通过 VeloCloud 对于广域网的优化,员工在使用视频会议、SalesForce 等应用完成工作时的用户体验大为改善。

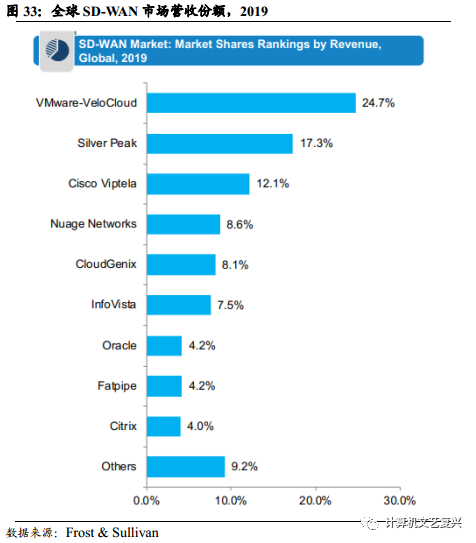

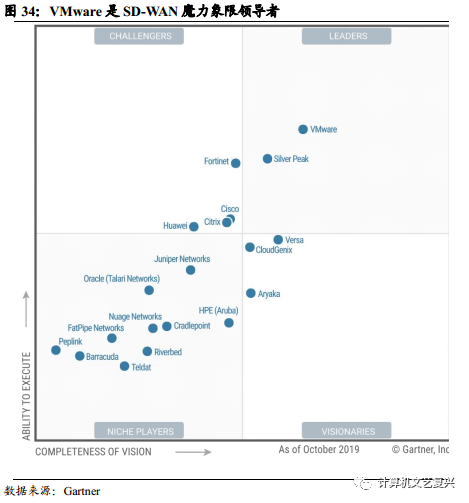

VMware SD-WAN在行业里面属于领导者。VMware的SD-WAN销售非常火热,目前已为超过225000个客户分支机构部署了边缘接入设备Edge。不管是从IHS或者Frost&Sullivan的报告数据来看,VMware占据着SD-WAN这一细分市场的2019年的份额第一。这个市场上的玩家主要分为三类:第一类是VMware这样的IT基础设施软件公司,第二类为通信设备制造商,其组网设备天然对客户有很强的吸引人;第三类为一些网络安全公司,将SD-WAN集成进他们的网络安全设备,同时提供组网和安全功能。我们认为,SD-WAN的核心还是在于软件定义,在于如何把广域网虚拟化,如何将IT基础设施简单化,如何更好的与多云集成。这些也正是VMware所擅长的领域。在最新的一期广域网边缘的魔力象限中,VMware也是当之无愧的第一。

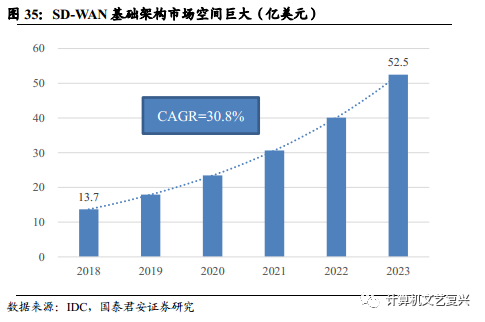

SD-WAN基础架构市场空间巨大,增长迅速,未来可达50亿美元。随着多云连接、SaaS的连接性需求增多,SD-WAN加速取代传统WAN解决方案,目前来看市场空间还非常大,根据IDC预测,2023年市场空间可达52.5亿美元。

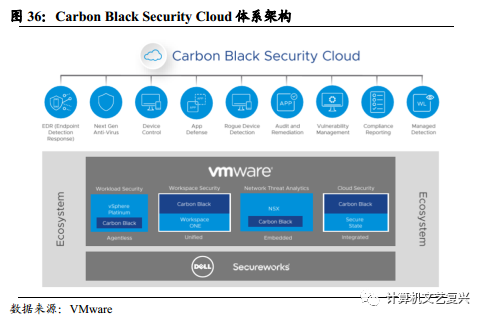

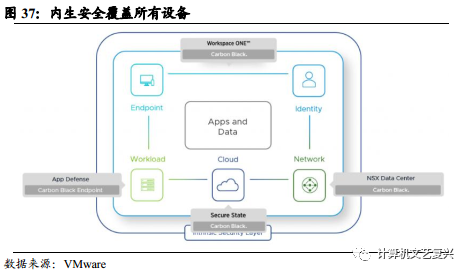

2.3.3.内生安全已全线布局

VMware内生安全已基本涵盖各类安全产品,有望改变传统网络安全的格局。目前市面上的网络安全产品以外挂形式的居多,由于网络安全的复杂性,需要从很多个维度来保护安全,所以需要采用多种安全方案和技术,企业所采用的安全产品和方案平均多达80多种,过多的安全产品和技术带来了管理上的复杂性。

不同的安全产品都需要在受保护的节点上部署自己的代理 (Agent),引起过多的资源消耗,从而给性能带来负面影响;更糟糕的是不同的代理软件相互之间可能发生冲突,导致某些安保功能失效。在VMware收购Carbon Black之后,可以集成入之前的产品,形成业界独一无二的:嵌入vSphere内核agentless的工作负载安全,集成安全UEM的Workspace ONE。以及一系列与NSX结合的产品,同时也补足了网络安全的AI与分析能力。

目前产品线已经基本齐全,涵盖了集成入侵检测的分布式防火墙、端点防护EDR、带WAF功能的负载均衡等。VMware一直致力于打造内生安全,何为内生?拿防火墙来说,将防火墙集成进入底层基础架构内核中,能够对每一台虚机的网络通讯进行控制,对虚机实现全面的安全保护。举个通俗的例子来说,就像住家阿姨和钟点工阿姨的区别,住家阿姨更知道家里卫生的实时状况。

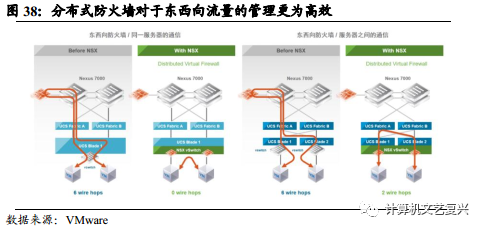

VMware NSX防火墙不像传统防火墙监测东西向流量时,大幅降低降低虚拟机的通信效率。传统的边界防火墙一般都是放在数据中心的出口处,控制数据中心对外的网络通信。虽然能够很好地控制来自于外部的攻击风险,但是对于数据中心内部的攻击却没有任何的防范措施。所以理想情况是在数据中心内部也部署防火墙,从而有效保护每一个系统和应用。就像为小区的住户每一个都配备专职保镖一样。

此外,传统的边界防火墙能够比较好地监控南北向流量,虽然也可以用于监控东西向流量,但是会降低数据中心内部的网络通信效率。分布式防火墙对于东西向流量的管理更为高效,同一台物理服务器上的两台虚机,它们之间的网络通信就可以就近由虚拟防火墙来处理,网络数据包甚至都不需要出物理服务器,就可以直接通过虚拟交换机传送到目的地。

位于不同服务器的虚机之间,网络数据包也可以通过机柜内部的交换机和内部的虚拟防火墙来传输,网络路由从6跳降低到了2跳,网络传输效率大大提高,也有效降低了边界防火墙的工作负载。

而传统防火墙无论是虚拟化部署的还是硬件的,都会改变数据中心的网络流向,这是最大的不同之处。举个通俗的例子来说,传统防火墙想要监测东西向流量,就像你和隔壁邻居串门一样,传统防火墙需要你出小区的大门,保安那里检查一下,再回小区到邻居家,效率较低。

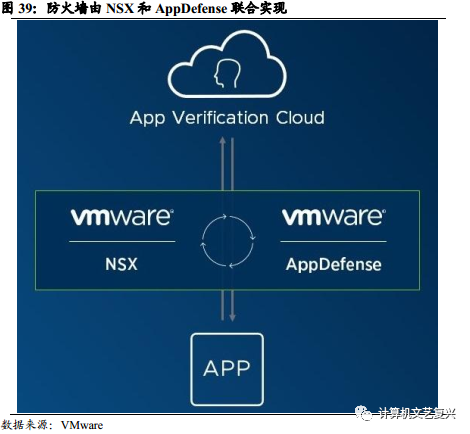

VMware分布式防火墙解决方案由AppDefense和NSX Data Center联合实现。AppDefense通过人工智能、机器学习方法学习虚拟机上正常应用的行为,之后将学习的结果上传到应用程序验证云。由于AppDefense在全球有数万家的用户,在每家用户都针对不同的应用进行学习,这些学习模式的结果汇总在一起,就使得AppDefense的判断结果更加准确,所以本质上讲,AppDefense是一个SaaS形式的云服务。之后,AppDefense会将学习的汇总结果传至NSX Data Center,NSX Data Center根据这些汇总结果自动生成防火墙的规则,并将这些规则下发,从而实现了在全网针对各种应用可能的恶意行为的防护。

总结来说,本质上,VMware 服务定义防火墙解决方案采用了与传统防火墙完全不同的防火墙策略,它重点关注企业熟悉的资产,而不是详细检查未知的应用程序。它使得传统被动的防御手段进化成了主动的防御手段,将会对未来未知、可能的各种针对虚拟机平台应用或者服务的攻击手段,都能够提供很好的防护。

VMware防火墙可以在多种环境部署。作为VMware底层基础设施VCF的一部分,目前防火墙可以在裸机、虚拟机和基于容器的应用程序环境中运行,还将支持VMware Cloud on AWS、AWS Outposts等混合云环境。防火墙是网络安全市场上占比最大的细分市场,目前虚拟化防火墙在整体企业级防火墙市场的占比还很低,未来的发展空间还很大,在物理底层走向标准化的趋势下,我们认为纯软件的虚拟化分布式的防火墙将高速发展。

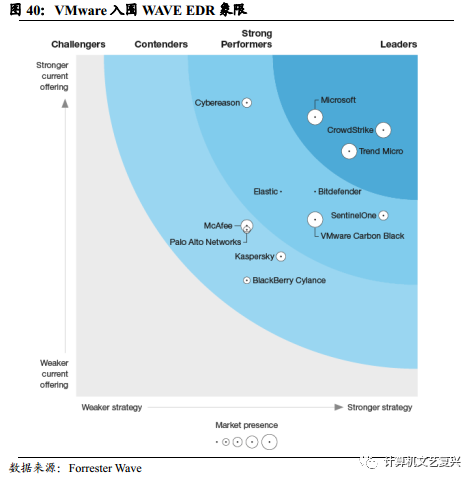

云原生终端防护,形态与CrowdStrike相似。VMware Carbon Black Cloud是一个云原生的端点防护平台产品(EPP),借助在终端部署的轻量级的代理,与云端安全分析产生联动,对防范和阻止未知威胁。是EPP/EDR市场上,Carbon Black Cloud产品形态与另一家端点防护巨头CrowdStrike较为类似。在目前最新的2020Q1的Forrester WAVE象限中,属于强势表现者,具体在产品布局的前瞻性方面获得高分,并且客户在威胁追踪和反恶意软件的功能上的评价非常好。

Carbon Black与VMware的协同性良好,客户数量大幅上升。在最新披露的FY2021Q1的数据中,Carbon Black与VMware的协同性非常好,业务同比增幅超过100%,同时客户数量经过收购后的两个季度,从5000个上升到15000个,作为内生安全中不可或缺的一环,Carbon Black的安全能力将继续渗透在各条产品线中,未来有望发挥更强的协同效应。

(编辑:杨杰)

扫码下载智通APP

扫码下载智通APP