股价即将挑战2018年高位,当前时点如何看腾讯(00700)?

本文来自国金证券。

摘要:2018年初,受游戏业务爆发以及港股牛市带动,腾讯(00700)股价一路上冲至470元,股价顶峰时PE-TTM达到了64倍,前瞻PE也大概也有50多倍。时隔两年半后,腾讯股价再次接近470元高位,那么当前如何审视腾讯的估值以及股价空间?

一、顶级流量壁垒从未削弱,开放生态护城河不断挖深

将产品做到极致的基因,通过不断创新优化带来更好的用户体验,让腾讯屡次在后发的情况下击败对手,最终打造出QQ、微信这样的顶级流量基石,从而构成最大竞争壁垒。

在此基础上,长期在开放生态中互联互通带来的多维变现,一方面增加了商业化能力,同时也让护城河不断加深。

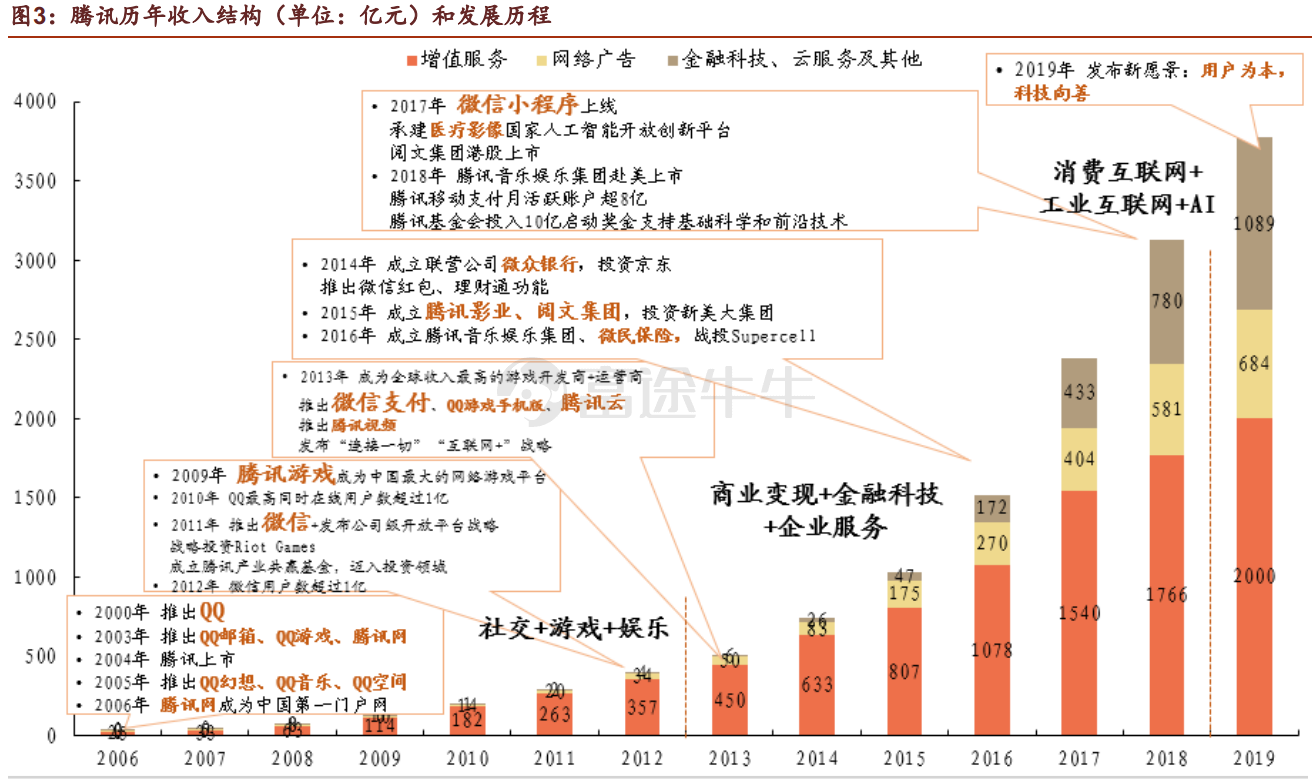

2011年,微信问世,同时腾讯宣布公司级平台开放战略,开放包括两层:

一是生态开放:2011的合作伙伴大会上,腾讯提出要从 "一站式在线生活平台"转变为互联网生态的价值引领者。

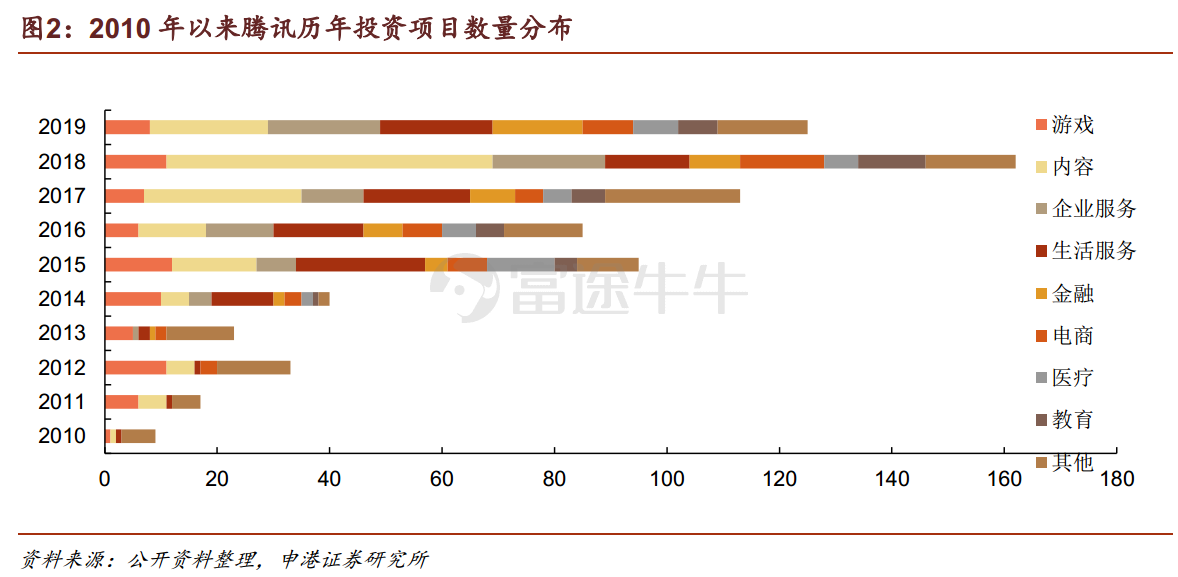

二是资本开放:腾讯管理层一致认为,资本也是腾讯核心能力之一。2010年以来,围绕自身核心单元,腾讯多领域进行投资(联营不控制保证自由度)形成产业结盟关系,重点领域为游戏、内容、企业服务和生活服务(过去10年基本占比一半以上)

二、手游重回强劲势头,各业务展望均不错

Q2手游淡季不淡,《DNF》手游成Q3重点

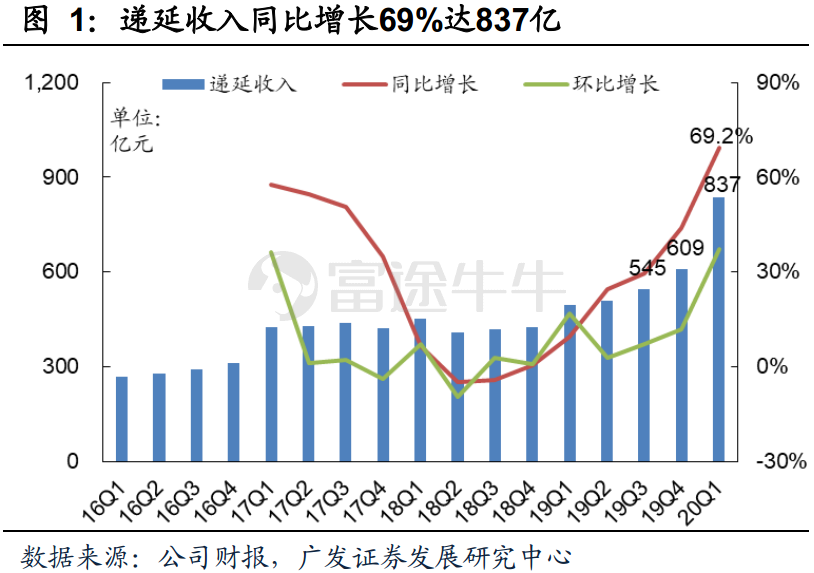

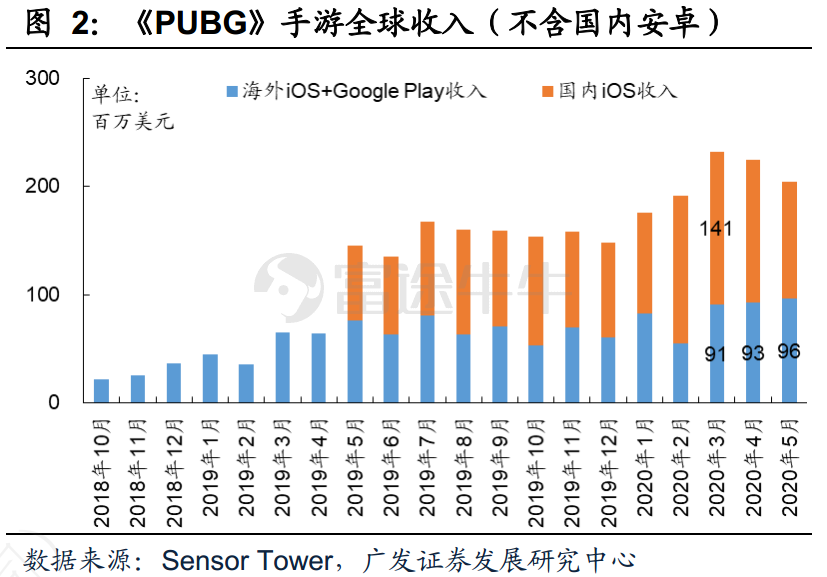

Q1手游收入同比大幅增长64%,递延收入达837亿,为Q2增长奠定基础,广发判断Q2收入虽会回落,但仍强劲,《王者荣耀》5月收入环比增长31%,同比增长42%,带动腾讯手游收入环比增长15%,PUBG海外收入4、5月维持环比增长态势。

DNF手游暑期上线是近期重要催化,LoL手游、CODM国服等为明年及后年提供增量。截至6月初DNF手游预约量超4,200万 ,热度持续增长。Supercell的《荒野乱斗》国服近日上线并排到iOS畅销榜第2。

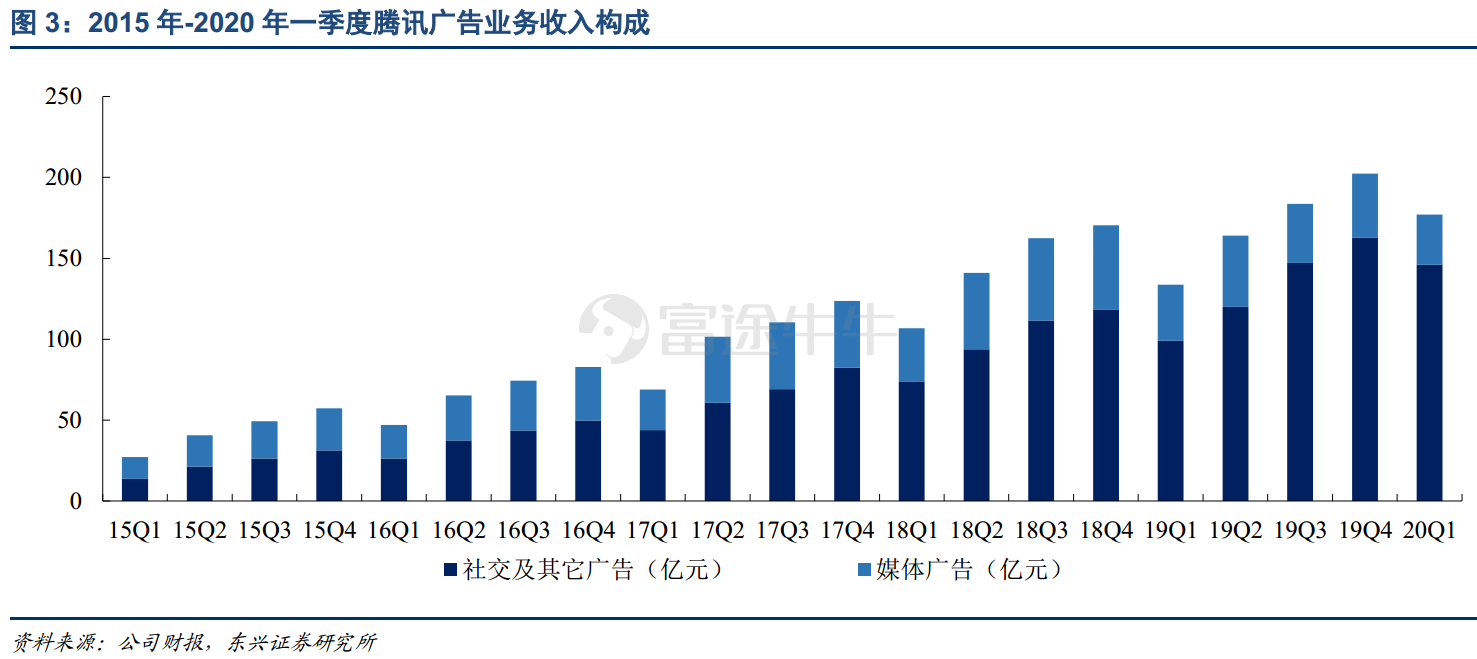

广告业务 :社交广告量价齐升将拉动广告业务整体增长

广告收入拆分为量价来看,1)从量的角度,广告位增加带来曝光量增加,19年Q2微信朋友圈仅开放3条广告位,20年Q2开放4条广告位,广告曝光量和填充率持续提高;

2)从价的角度,视频广告占比提升带来价格提升,单价更高的视频广告占比在Q1已超过1/3,预计Q2、Q3该占比会在此基础上小幅提升,因此微信场景下的信息流广告收入将有效拉动社交及其他广告收入的增长;

3)媒体广告受影响将有小幅下滑:受公共卫生事件影响,广告主广告预算削减,预计Q2将持续对媒体广告产生影响。

金融科技:短期看支付业务,中长期看消费金融和财富管理

金融科技目前收入主要来源是第三方支付和消费金融,其中第三方支付占比最高,因此微信支付的交易量是影响金融科技收入的主要因素,

1)Q2支付业务回归增长将拉动整体金融科技收入增长,随着公共卫生事件好转,4月底微信支付的日均交易额已恢复至2019年底水平,预计Q2金融科技业务整体收入将不再受公共卫生事件压制,恢复增长态势,支付业务增速至少30%;

2)消费金融业务有望取得更高市场份额,有助于未来提高金融科技业务板块利润率:3月信用产品"微信版花呗"——"分付"上线测试,6月初微信支付分全面上线,微信"分付"的上线将弥补腾讯在消费金融领域的短板,微信支付相比支付宝而言在线下场景更具优势,有望在下沉市场的消费金融领域取得突破;中长期来看,消费金融和财富管理的利润率更高,是未来金融科技利润增厚的关键。

盈利预测及估值

广发预计20~21年NonGAAP归母净利为1,225 亿元、1,521亿元,当前股价对应20~21年PE为31倍、25倍,基于SoTP,得到合理价值537港元/股,较当前股价还有16%空间。

申港证券按照根据DCF绝对估值法, 给出目标价497.05港元/股,较当前股价有8%的空间。公司2020-2022年归母净利润为1,119 亿/1,324 亿/1,549亿元,当前股价对应P/E为35X/29X/25X,维持「买入」评级。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP