美国主要证券交易所退市制度简介

本文来源中国证监会研究中心、北京证券期货研究院,作者黄明、陈强兵、张冬峰。

随着我国资本市场的不断完善和发展,以及融资方、投资方、监管方对多层次资本市场系统构建需求的日渐强烈,上市公司退市制度研究越来越受到各方面的关注和重视。本文介绍了美国主要证券交易所相关退市制度和退市状况。

美国《1934年证券交易法》为退市提供了法律依据,它规定美国证券交易委员会(SEC)有权在必要和适当的时候,下令否决或取消证券的登记注册。同时,美国各交易所有很大的自主权来做出是否退市的决定,但退市标准有所不同。纽交所(NYSE)和纳斯达克(NASDAQ)是美国最重要的两个股票交易所,其退市规则最具代表性。

传统上,美国的主板市场和二板市场制定的退市标准有所不同,其中纳斯达克原是场外交易市场,属于纽交所主板外的创业板市场。但随着纳斯达克上市公司的资产规模得以和纽交所平起平坐,纽交所和纳斯达克逐渐成为平等的竞争对手。

纽交所有三百多年的历史,定位于优质大型企业,上市标准较高。相比之下,纳斯达克仅有不到40年的历史,其上市公司多为高科技企业。

一、纳斯达克交易所退市标准和退市程序

(一)退市标准

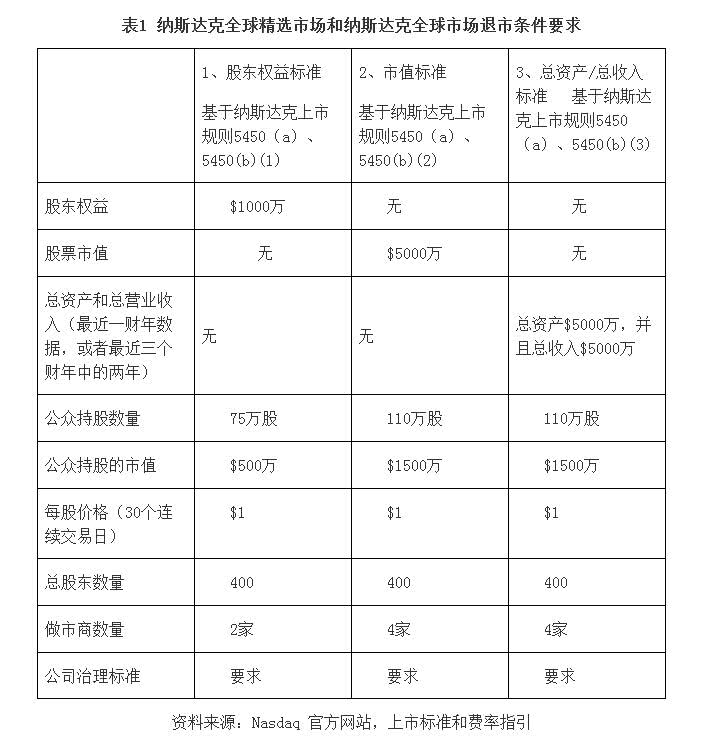

纳斯达克证券交易所分为若干子市场,包括纳斯达克全球精选市场(Nasdaq Global Select Market)、纳斯达克全球市场(Nasdaq Global Market)和纳斯达克资本市场(Nasdaq Capital Market)。

在纳斯达克全球精选市场和纳斯达克全球市场的已上市企业,如要继续挂牌,必须达到下列(表1)三组条件中的至少一组,否则,该企业将被退市。

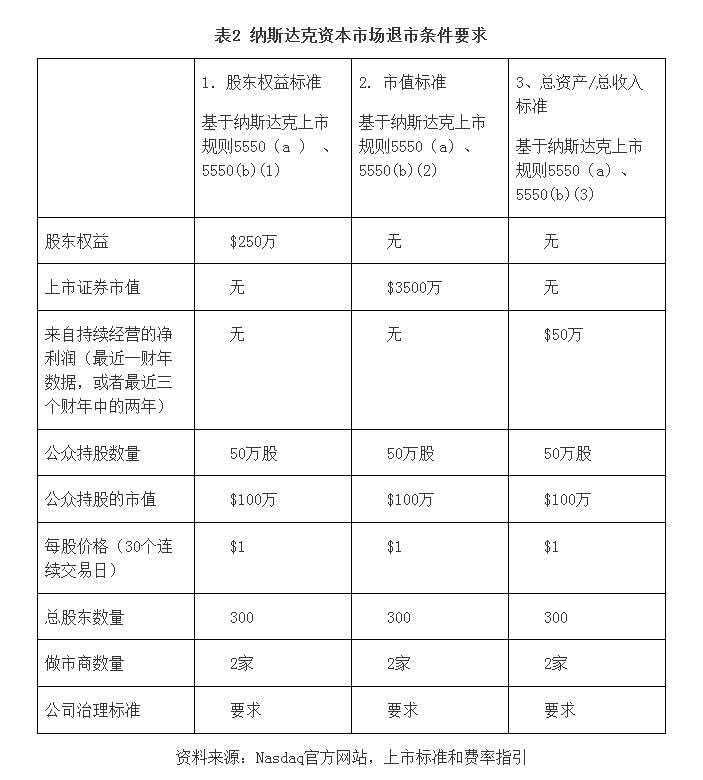

在纳斯达克资本市场上市的企业,如要继续挂牌,必须达到下列(表2)三组条件中的至少一组,否则,该企业将被退市。

(二)主要退市程序

纳斯达克上市资格审查部(Listings Qualifications Department )负责确认不符合继续挂牌条件的上市公司;通知该公司不符合上市条件的原因;并且发布退市决定书和公开谴责信。如果上市公司服从该决定,退市决定将立即生效,即退市行动立即被执行。

通常情况下,退市决定书将同时告知企业必须在规定日期之内(通常45天,包括非工作日)提交整改计划以符合挂牌条件。如果在纳斯达克规定的日期内企业仍然未能达标,纳斯达克将立即将该股票停牌,除非企业决定进行上诉。纳斯达克也可以视情况给予更长的整改计划递交期限,但是最长不超过180天。

如果上市公司不接受退市决定,它可以向纳斯达克听证委员会(Hearing Panel)提请上诉。该上诉请求必须在收到退市决定书之日后7个工作日内提交。如果上市公司未能在上述期间内向听证委员会提交上诉申请,纳斯达克将按照退市决定书的条款实施停牌或退市。

如果上市公司对退市决定提交上诉申请,绝大多数情况下,在听证委员会完成听证且作出决定之前,纳斯达克不采取退市行动。但是,如果公司存在违规行为,包括未能及时发布定期报告等情况,纳斯达克推迟采取退市行动的“宽限期”将仅限于上诉申请提交后的15个工作日。听证委员会将就纳斯达克上市资格审查部的退市决定作出裁决。

如果上市公司对纳斯达克听证委员会(Hearing Panel)的决定表示不服,它可以向纳斯达克上市和听证审查委员会(The Nasdaq Listing and Hearings Review Council)提起上诉(有时该委员会也会主动启动审查程序),该委员会将审查听证委员会(Hearing Panel)的决定。

如果上市公司对纳斯达克上市和听证审查委员会的决定仍然表示不服,最终它可以上诉到纳斯达克董事会(Nasdaq Board of Directors)。纳斯达克最终的退市决定将报美国证券交易委员会(SEC)备案。

举例来说,如果上市公司连续30个交易日股价低于1美元将触发退市程序。纳斯达克将立即通知该公司在180天(日历天数,从通知日开始计算)内整改以达到要求。整改期内,如果该公司股价能够在最少连续10天之内维持在1美元以上,则将被视为达到整改标准。

由于触发退市的原因不同,从触发退市程序开始到最终采取退市行动(假定企业上诉最终没有成功),整个过程可能短至一个月,或者长至七个月。

二、纽交所退市规则和退市程序

(一)退市规则

已经在纽交所上市的企业,当下列任何情况之一发生的时候,纽交所将考虑启动停牌或退市程序。

资料来源:纽交所官方网站,权益类证券上市规则

(二)退市程序

纽交所上市规则条款804.00规定,如果纽交所工作人员(Exchange staff)认为一只股票达不到继续挂牌标准,它将通知上市公司,说明采取退市决定的理由。同时,纽交所将向市场公告信息,告知该公司当前的状态。上述通知也将同时告知上市公司有权利请求纽交所董事会的一个委员会(A Committee of the Board of Directors of the Exchange)为该公司审查上述决定,条件是审查请求必须以书面形式在接到退市通知书后的十天内送达纽交所秘书长(Secretary of the Exchang e)。这个书面审查请求必须阐明上市公司抗辩退市决定的原因,必须明确表明该公司是否愿意在委员会面前做一个口头陈述,并且必须在审查请求送达时或之前向纽交所支付2万美元申诉费。

如果上市公司在上述时间内没有递交审查请求书,纽交所将暂停该股票的交易,并且将向美国证券交易委员会递交文件(FORM 25)以将该股票退市,同时该文件副本也将被送达上市公司。在向美国证券交易委员会递交文件前,纽交所将发布退市决定的新闻公告,并且将该公告发布在纽交所官网上。

如果上市公司递交了审查请求,第一个审查日将至少在收到审查申请之日的25个工作日之后。前述纽交所董事会的审查委员会的决定将基于上市公司的书面审查请求和现场的口头辩词做出。经过考虑,该审查委员会可以(1)自行决定该事项(这意味着该委员会可以否决纽交所工作人员的退市决定),或者(2)退回给纽交所工作人员做进一步调查。在第二种情况下,审查委员会将要求纽交所工作人员(1)对该事项给予迅速的审查;(2)在规定的截止日期之前完成审查并通知委员会审查结果。

在收到上市公司审查请求后,纽交所总参事办公室(Exchange's Office of the General Counsel)将安排整个日程,并通知上市公司和纽交所做出退市决定的相关工作人员。日程安排应使各方都有充分时间做好准备。

在审查期间,股票一般处在停牌状态。审查委员会可以决定整个事件的进度。如果审查委员会决定该股票应该被退市,纽交所将:(1)立即暂停该股票的交易;(2)向美国证券交易委员会递交文件(FORM 25)以将该股票退市;(3)同时该文件副本也将被递交给上市公司。在向美国证券交易委员会递交文件前,纽交所将发布退市决定的新闻公告,并且将该公告发布在纽交所官网上。

三、企业退市状况

据统计,纳斯达克每年有大约8%的公司退市,其中大约一半是强制退市。纽交所的退市率大约为6%,其中约1/3是强制退市。由于退市企业和IPO企业数量相当,近几年纽交所上市企业数量稳定在2000家上下。

在美国,公司从交易所退市以后,即和交易所解除了上市合约关系,交易所对这些企业不承担任何形式的义务,企业要自寻出路。从纽交所和纳斯达克退市的企业主要有以下几种出路,一种是找做市商为其撮合交易,从而进入柜台市场;另一种是找不到做市商而不能在柜台市场交易的情况下,只能通过成本更高、更加缺乏组织化的个人私下交易;最后一种情况就是企业被私有化,或者破产,不再是公众公司。企业私有化后其股份的转让更加受限制,例如有限责任公司或者合作制企业股份的转让一般要征得其它股东的同意。

相关资料显示,绝大部分退市企业将在退市后首先进入柜台市场。如果在柜台市场依然无法生存(例如由于成交清淡,没有做市商愿意为该股做市),则只能通过私人交易进行股份转让;再后则可能是破产,解散清算,或者私有化。

柜台市场主要包括公告板市场(Over the Counter Bulletin Board,简称 OTCBB) 和粉单市场(Pink Sheets)。前者是一个报价服务系统,对于报价对象没有财务和最低价格等要求。但是被报价证券必须在SEC或其它联邦监管机构注册,并且该证券向相应监管机构的文件报备当前是有效的。绝大多数的机构投资者不会进入柜台市场买卖股票,研究机构也很少研究柜台市场的股票。由于信息透明度低,信息质量差,这个市场参与者很少,柜台市场在美国是影响力很低的边缘化市场。截至2013年2月,OTCBB市场官网显示有交易证券1117只,做市商82个,日均交易量只有0.395亿美元。

粉单市场(Pink Sheets)也是个报价服务系统,其对进入报价系统的公司要求更低:被报价证券不需要在SEC报备文件。该市场上股票的信息透明度和信息质量比OTCBB更差,因而投机性更强。

无论从市值还是从成交金额来看,柜台市场都是非常边缘化的市场,在美国金融体系中的影响力非常小。应当注意的是,OTCBB市场和粉单市场都只是报价服务系统,报价由做市商来完成。这些市场上都不存在上市和退市的概念,因为上市和退市是证券交易所作为排它性组织所特有的制度安排:企业和交易所自愿签署合约,同意遵守交易所的特定规则,企业也同意不能遵守规则将被排除出交易所市场,即退市。交易所类似购物中心的管理者,上市公司类似某个品牌专卖店。一个品牌要申请进驻某个购物中心,需要达到该中心的要求和统一遵守特定的规则,因为该购物中心要维护自身的形象声誉。如果达不到要求,则购物中心有权利将该品牌清除出商场。柜台市场类似街头摆摊,只要不违法,任何人都可以进入该市场。

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP