物业公司集中度提升,哪些龙头公司比较具有优势?

本文来源于“方德港美股”微信公众号。

01 日益规范化的中国物业行业

中国物业服务行业的历史可追溯至二十世纪八十年代初,自此中国物业服务行业迅速成长。2003年6月正式颁布了《物业管理条例》,为规管物业管理行业提供了法律框架。随着法律框架日益成熟,确立了本行业的公开公平市场制度,进一步推动中国物业服务行业显著增长。

中国物业服务行业目前服务多类物业,包括住宅园区、办公楼、购物中心、工业设施、学校及医院。

物业管理行业需要大量劳动力,提供保洁、园艺、维修、保养及保安服务。根据中国指数研究院,劳动成本为运营成本的单一最大成分。自2011年起,中国地方政府以支持改善物业管理服务质量为重要政策目标。

根据中国指数研究院的资料,为响应以上政策发展,物业服务公司日渐增加外包其营运中劳动密集的部分,以便员工专注于其核心管理职责。尤其在劳动成本持续增加的情况下,物业服务百强企业通过将劳动密集的职能外包,以提升其管理专业,提高服务水平,并降低运营成本。

日益规范化及采用信息科技中国物业服务百强企业大多已就提供服务设立规范化的作业程序。物业服务公司开拓新市场时,规范化是扩大运营规模并同时保持服务质量的先决条件之一。通过增加采用信息科技,提升服务质量及减低劳动成本。

例如,许多物业服务公司已采用中央信息系统,由总部监控中国各地的在管物业,以确保物业管理服务的质量。很多物业服务公司亦在住宅园区安装自动闸门,以便减少提供保安服务所需的劳动成本。

02 现金流能力优秀、行业集中度趋向集中

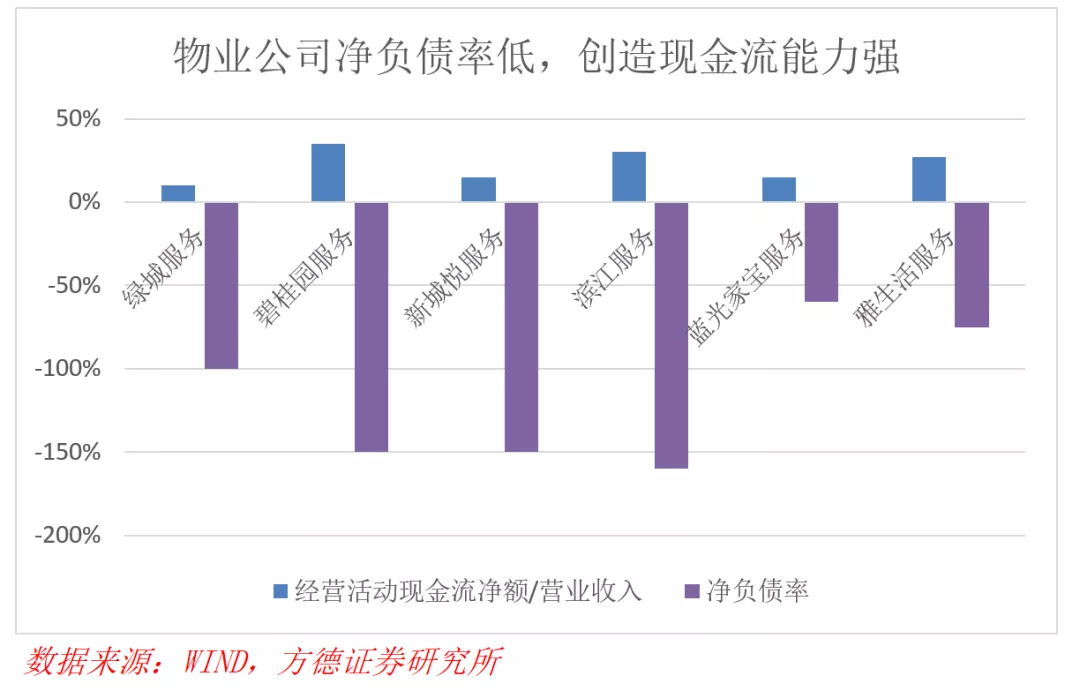

物业管理企业可以通过物业费获取稳定增长的现金流,并且受宏观环境周期性波动的影响较小。

而物业一般而言属于内生性的增长,除非进行并购,不然一般不需要大额的资本开支。因此物业企业大多货币资金充裕。

以2019年数据为例,上市物业公司的净负债率普遍很低,具有较强的现金流。头部物业公司的净负债率均为负值,即“现金及等价物”大于“带息负债”。这说明大多物业公司的存量货币资金十分充裕,为未来通过并购等方式进行业务规模的扩张积攒了充足的资金储备。

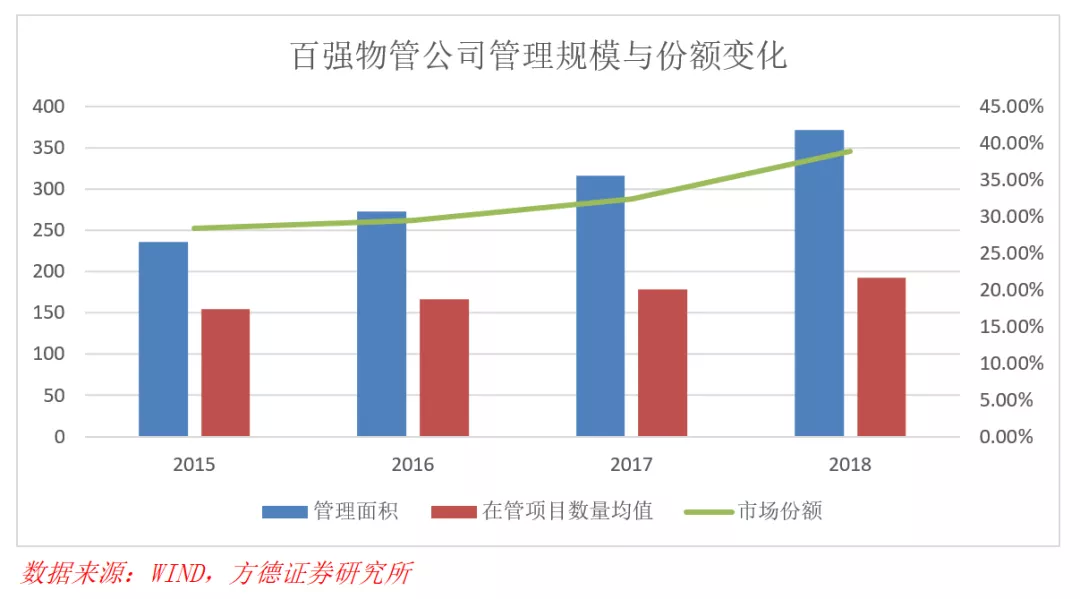

并购活动日益增加中国物业服务行业高度分散。透过并购进行行业合并,预期会改善物业管理行业的资源运用效率及增加规模经济效益。许多物业服务公司使用并购作为减低开拓新市场的风险的工具,藉此,新进军者可利用已于本地市场占一席位的并购实体的资源,进入本地市场。

下图显示了,百强物管公司在经历了2015-2018的一系列并购活动后,管理面积、在管项目数量均值、市场份额的变化。

高端物业服务市场日益增长近年高端物业服务市场增长迅速,服务规模持续扩大。从行业TOP10的集中度来看,最近4年,物业公司的集中度也在慢慢提升。我们相信高端物业服务市场在可见将来将继续扩大。

03 投资逻辑

总量视角下,行业集中度提升,但绝对份额仍然较小;公司视角下,头部公司稳定,但百强其他企业竞争激烈。

从百强绝对份额仍然较低,公司变更大这两个背景出发,依靠精细化管理、创新模式,可持续提高单位面积价值,并拥有价值输出的可能(技术输出、模式输出、公司出售),应该以成长股的视角看待。

从百强市场份额处在提升阶段,top10企业稳定这两个背景出发,由于物业企业拥有良好的现金流,在营收规模增长的条件下,利润增长稳定,具有较高分红率,应该以价值股的视角看待。

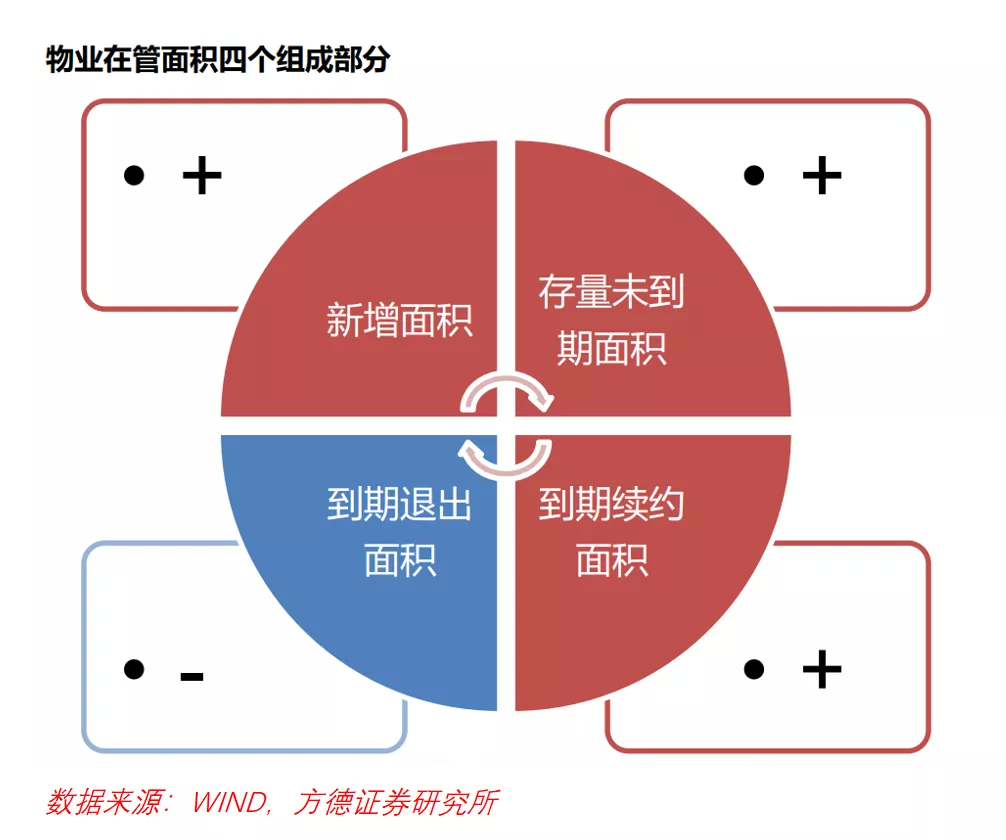

从业务特征来看,面积是营收增长的源泉。基础业务与增值业务均依托于服务面积,面积与单位面积价值共同决定了营收,但在单位面积价值作为慢变量的条件下,面积的增长就成为了营收增长的源泉。在管面积=新增面积+存量未到期面积+到期续约面积-到期退出面积。

地产背景的物业管理服务公司正在积极地抢占市场。从top10企业分类来看,以地产企业背景但外部扩展面积为主的物业管理服务企业占比最大(6家),分别为彩生活、金科物业、金地物业、龙湖物业、绿城服务和万科物业;

以地产企业背景但主要依靠兄弟企业输送的企业有三家,分别为中海物业、碧桂园服务和保利物业,除中海物业完全依靠兄弟企业输送外,碧桂园服务、保利物业兄弟企业贡献新增面积比例分别为68%/63%。

04 相关公司

1、绿城服务(02869)

精品物业管理,是国内领先的中高端物业服务商。2014-2018年“中国物业服务百强满意度企业”第一名。截至2018H1,在管面积150.8百万㎡,储备面积160.3百万㎡,平均物业费3.13元/㎡/月。

拥有三大业务板块:物业服务(提供庞大的客户基础)、园区服务(提升客户满意度和忠诚度、提升单位产值和经济能力)、咨询服务(在早期与开发商在房地产开发项目前期建立业务联系)。

业绩稳健:2013-2017年收入CAGR32.4%,净利润CAGR50.5%。2017年派息率约35%。公司致力于通过逐步扩大社区服务半径,探索多样化和个性化的服务,满足家庭物业管理需求。

但从如此高的基础上维持增长,需要对新产品和服务平台进行积极的前期投资,这可能会给盈利带来一定压力。

2、碧桂园服务(06098)

第三方的在管面积超1300万平方米,品质提升,第三方承接能力强。

1、最大的城市覆盖范围&更分散的低线城市敞口;关联开发商碧桂园(2007.HK,中国销售规模第一)的大力支持,使得它拓展面积(相较于同行)具有最高速增长的可视性;

2、它的VAS业务基础较低,有很强的增长意愿,从长远来看,这将为公司的盈利提供进一步上行的潜力。

公司亮点:1)社区增值服务:a)家居生活服务;b)房地产经济服务;c)公共区域增值服务;2)非业主增值服务:a)咨询服务;b)交付前开荒;3)非住宅物业服务:a)商写物业/企业行政服务;b)城市公共运维服务;c)智慧产城综合运营服务。

3、雅生活服务(03319)

双品牌战略—雅居乐物业(中高端住宅物业)+绿地物业(商业写字楼及超高层业态)。物业服务板块行业第11,近3年逐年上升。截至2018H1,在管面积为109.1百万㎡,较2017年底增长39.3%。合约面积为185.6百万㎡,较2017年底增长47.2%。

公司亮点:1)雅管家平台:以决策云、开放云为轴,生活云、物业云与社区云的五云系统连接商家与用户;2)精细化管理理念,“管理数字化、服务专业化、流程标准化、操作机械化”;3)非业主增值服务:物业代理、房屋检验、营销、广告、旅游。

考虑到:i.双品牌战略,充分发挥住宅和非住宅细分市场的增长机会;ii.稳定的现金头寸助力M&A,扩大覆盖范围和细分业务市场;iii.通过建立“雅管家”一站式服务平台,为业主及非业主提供多样化、差异化的增值服务。

扫码下载智通APP

扫码下载智通APP