垃圾债市场资金“退潮”,给美联储难留下一道难题

本文来自“万得资讯”。

自6月以来,美国投资者由于担忧卫生事件复发导致风险偏好下降,推动资金撤离3月以来一路反弹的高收益债券市场。巴克莱高收益债券ETF自6月5日以来跌逾2%,而部分企业垃圾债价格走势与美股相背离:例如美国娱乐公司艾姆升股价在7月1日上涨2%,但该企业7年期公司债在当日价格下跌1%。

由于美联储的宽松政策作支撑,美国高收益债券市场自3月以来有所反弹,巴克莱高收益债券ETF自3月23日至6月5日涨幅超过20%。但是,随着重新恢复开放的各州出现新增病例,投资者担忧卫生事件复发,高收益债券的反弹开始动摇。

研究公司CreditSights称,此次抛售导致高收益债券在6月份表现落后于大多数其他信贷资产,包括美国和欧洲投资级公司债券,新兴市场公司债券和新兴市场主权债务。截至6月,垃圾债券和美国国债之间的息差下降了0.10个百分点,而投资级债券的息差下降了0.27个百分点,新兴市场公司债的息差收紧了0.53个百分点。

投资者还担心,在当前的低迷时期,评级较低的企业违约率会上升。展望下半年,经济复苏的不确定性依然存在,而卫生事件复发则加剧了人们对3月市场波动重演的担忧。大型投资机构依旧青睐高质量公司债以及抵押贷款支持证券,同时对高收益公司债保持警惕。

美联储推高垃圾债泡沫

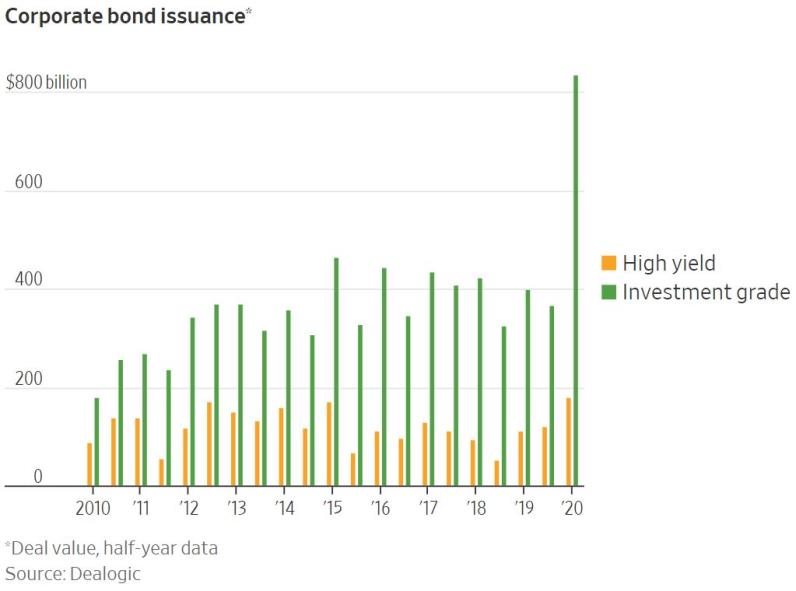

由于美联储长期执行低利率政策,高收益债券市场自卫生事件前规模已经开始扩大。到2019年末,美国公司债务激增至历史新高,超过13.5万亿美元。与此同时,越来越多的公司评级被下调,许多交易者的违约风险正在提升。

而进入今年3月,高收益债券市场一度在恐慌情绪中遭到投资者抛售。随后,美联储公布了一项规模达7500亿美元的购买计划,以支撑公司债市场,该计划将包括对垃圾债券的支持。投资公司VanEck固定收益投资组合管理负责人Fran

Rodilosso表示:“这是一个非常强烈的信号,表明美联储将竭尽全力支持市场。”

分析师认为,支撑就业是美联储购买公司债券的原因之一。Federated Hermes信贷负责人Fraser Lundie表示:“有很多人受雇于能源,汽车,零售和消费等相关领域的企业,而有大量高收益公司债分布在这些行业。比如说,福特公司就贡献了大量就业岗位。”

但另一方面,美联储的干预使公司的举债狂潮得以继续。尽管到目前为止美联储投入公司债市场的资金规模不大,但这仍被市场解读为一个明确的“兜底”信号。许多公司一边在经济下行期遭到评级下调,一边利用美联储的政策支持大举发债。例如,波音的评级被降级,但该公司仅在4月下旬就出售了2650亿美元的新债务,是去年同期的两倍。

在这一背景下,评级机构警告垃圾债公司违约率上升。标普信用评级机构预计,到明年年初,违约率将升至12.5%,而今年3月为3.5%。据信用评级公司穆迪投资者服务公司(Moody's Investors Service)的数据,赫兹全球控股公司(Hertz Global)和切萨皮克能源公司(Chesapeake Energy)等大公司的破产已将垃圾级公司的违约率推高至4.7%,预计到明年2月将升至9.5%。

如果全球许多地区的卫生事件病例不断增加,促使恢复开放的地区再度被关闭,上述估计数字可能会上升。一旦违约风险引发资金退潮,资产负债表已扩张至高位的美联储如何继续支撑信贷市场,无疑是卫生事件过后留下的一道难题。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP