软银借力Lemonade(LMND.US)扳回一局,红杉、高瓴纷纷押注,这一赛道会迎来爆发?

本文来自微信公众号“投中网”。

走了一年背运的软银,终于迎来了好消息。

昔日明星项目如Brandless、OneWeb、Wirecard接连折戟之际,软银押注的另一家企业终于成功上市。2020年7月2日,美国互联网保险公司Lemonade(LMND.US)成功登陆纽交所,开盘大涨138%,市值突破30亿美元。

值得注意的是,Lemonade崛起于模式成熟、巨头“掌权”的保险行业,随着移动互联网和科技的发展,这个看似“新手免进”的赛道已然成了创业者的新兴竞技场,红杉资本、KKR、红杉中国、高瓴等国内外顶级资本也皆已布局。

未来,这一赛道会迎来新的爆发吗?

上市首日暴涨138%,软银借力扳回一局

随着美股市场回暖,软银版图下的美国互联网保险公司Lemonade于7月2日在纽交所成功挂牌上市。根据媒体报道,Lemonade上市首日大涨138%,市值突破30亿美元。

Lemonade成立于2015年,是一家互联网保险公司。不同于传统保险公司,Lemonade没有建立由保险代理和办公室组成的销售网络,而是运用人工智能聊天机器人在网站和App为客户提供注册、销售、理赔等保险服务,保险产品覆盖财产保险、意外伤害险、租客保险、宠物保险等多个险种。

这样的特性让Lemonade在年轻消费者中站稳了脚跟。根据招股书,该公司约70%的客户年龄在35岁以下,90%的客户表示以前没有买过保险产品。

从财务和运营数据来看,Lemonade已显露出成功的早期迹象。尽管尚未实现盈利,Lemonade的增长堪称迅猛,2019年,该司营收达到6730万美元,增幅超过2倍多,用户数量超过64万名,较2018年翻了一倍多。

美国知名媒体Business Insider在报道中援引晨星公司(Morningstar)保险分析师布雷特·霍恩的观点,如果可以利用技术降低获客成本进而扩大规模,Lemonade将会前途无量。

作为保险科技领域的“网红”公司,Lemonade曾两次获得软银的重金投资。据报道,软银曾于2018年和2019年参与了该公司C轮和D轮的融资,投资金额超过3亿美元。据招股书披露,软银持有Lemonade 27.3%的股份,为最大的机构股东。

除了软银,Lemonade背后的投资机构亦十分耀眼。2015年,刚刚成立的Lemonade获得了由红杉资本领投的1300万美元种子轮融资,创下红杉投资史上最大一笔种子轮融资。此外,General Catalyst、GV(前身谷歌风投)、Alpha、Thrive Capital、Tusk Ventures、XL innovation等一众硅谷知名机构也在其列。

据报道,Lemonade上市前的融资额累计达到4.8亿美元,上市后将成为全球第四家保险科技的上市公司。

若Lemonade发展势头良好,深陷投资泥潭的软银或能扳回一局。

传统行业的颠覆力量,红杉、高瓴均已押注

Lemonade的崛起,不仅给软银带来久违的喜讯,也为模式成熟的保险行业再添了一个新的创业样本。

保险行业历来由大型公司主导,整体增长已经趋缓,并不适合创业公司入局。但近年来,诸如Lemonade的新兴玩家,凭借科技手段或是模式创新杀入了巨头的游戏,

新玩家的入局还带着一定颠覆意味。红杉合伙人Haim Sadger就曾表示,Lemonade将会进一步重塑保险行业。

与此同时,资本端也在这一赛道争相布局。

根据全球最大保险经纪公司之一韦莱韬悦(Willis Towers Watson)报告,2020年第一季度,尽管卫生事件影响,全球仅保险科技(InsurTech)领域的投融资交易的数量就达到96笔,创下历史新高,总融资金额达到9.12亿美元。

在中国市场,保险行业的融资活动同样活跃。

根据CVSource投中数据,2019年,保险行业发生融资事件124起,交易金额约为330.7亿元。2020年上半年,在经历过一波集中投资之后,加之卫生事件影响,保险领域的投融资热度稍减,共有22起融资事件,融资金额约为40.4亿元。

“2020年受卫生事件影响,投融资普遍受阻,但据我们观察和了解,机构对于保险赛道的投资热情并未降低,而是在上升。”云九资本投资人沈文杰对投中网表示。

值得注意的是,红杉、高瓴等头部机构已经进行了布局。据不完全统计,2019年,红杉中国、高瓴资本、君联资本、启明创投、同创伟业、达晨财智、纪源资本等多家机构均已下注。2020年上半年,高瓴资本投资了保险科技服务商CCCIS,红杉中国领投了健康险科技服务商天使轮融资暖哇科技。

“目前,保险领域的初创企业主要分为两大板块,一是保险科技,二是保险模式的创新。保险科技可以细分为保险系统、风控、管理平台等等,模式创新可以分为在线销售、创新险种、众包模式、供应链创新和渠道赋能等。”沈文杰分析道。

值得注意的是,不论是从交易数量还是投资金额来看,VC都是主要力量。根据CVSource投中数据,2019年至2020年上半年,VC贡献了约46%的投资,其次为PE约39%、企业投资约12%,战略投资、战略投资者以及券商直投的比例均不到1%。

“保险领域的投资机会,比如互联网保险,都属于新出现的赛道,比较考验投资人的眼光。因为不确定性比较高,PE不太倾向投资。”香港某PE投资总监Steven向投中网表示。

“因为是新赛道,不太好找对标头部企业进行测算,因此通常会进行具体需求的分析,假设盈利模式是保险产品销售,就要评估潜在消费人群的规模,看看是否有足够大的赛道。如果前景不明朗、行业稳定性不足,可能会有一定风险。”Steven表示。

医疗健康保险或迎爆发,敏锐资本已低调布局

值得关注的是,2020年的卫生事件已经在一定程度上改变了保险业态。

平安保险的销售经理向投中网表示,“卫生事件以来,消费者的购买力有一定下降,这对保险业务产生影响,但明显可以感到,人们的健康意识和保险理念有所提升,医疗报销、存钱保大病的保险非常受欢迎。”

某保险经纪公司高级经理也向投中网提及,“2020年的前个三月本是保险公司业绩的‘开门红’,但卫生事件阻碍了和客户的线下见面,导致新客开发困难。卫生事件以来,大家都意识到了健康的重要性,尤其背负着房贷、养孩压力的90后群体。短期团险、大病险等产品很受欢迎,线上购买保险的年轻人也越来越多。”

不难看出,卫生事件进一步唤醒了人们的健康意识,这在保险的消费端有清晰的折射。

麦肯锡《卫生事件下中国保险业的近思与远虑》报告指出,早在2003年SARS之后,围绕SARS的保障需求曾出现多种保险创新产品,当年健康险业务甚至连续几个月出现100%到300%的高增长。而2020年的卫生事件将进一步激发客户对健康险、意外险和寿险的需求,本就快速增长的医疗和健康险板块将被进一步点燃。

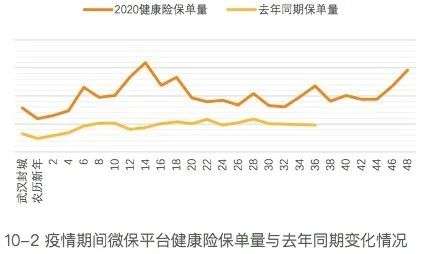

腾讯微保与上海复旦大学联合发布的《后卫生事件时期中国保险需求的18大发现》显示,卫生事件期间,人们的总保险需求在上升,其中健康险产品的需求比去年同期增长显著。

图片来源:《后卫生事件时期中国保险需求的18大发现》

爱心人寿向投中网表示,卫生事件期间,线上营销和网络报导可以在短时间内引发民众的对健康风险的关注,民众的保险意识呈现突发式增强,随之带动潜在需求。“作为一家新兴险企,爱心人寿很早就注意到了消费者对医疗健康服务的更高需求,并通过自建社区诊所、与知名医疗机构合作、打通保险端与医疗端支付通路等方式,围绕医疗健康保险及相应服务的需求进行了相应布局。”

对于这一趋势,资本端的嗅觉同样敏锐。

2020年上半年,在保险行业22笔融资事件当中,红杉中国投资的健康险科技服务商暖哇科技、海纳亚洲投资的企业团险平台保险极客、淡马锡投资的健康险公司Alan、中国人寿再保险投资的镁信健康以及异地会诊服务平台会诊帮等至少6家公司均已涉足医疗健康类保险业务。

与此同时,卫生事件也加速了保险的线上化趋势。通常来说,保险客户倾向于面对面购买保险产品,但迫于卫生事件的客观情况,无接触、线上化消费行为涌现,服务场景也得以大幅拓展。爱心人寿向投中网表示,“卫生事件之后线上投保的比例明显增加,公司线上投保率和理赔率达到95%和97%”。

根据《后卫生事件时期中国保险需求的18大发现》,卫生事件之前,互联网保险的转化率较去年增长约73%,卫生事件期间,转化率较去年大增至232%,互联网保险等新兴公司未来或有弯道超车的机会。

“长期来看,卫生事件带动了线上线下的营销模式,对于保险行业或将具有深远的正面影响,数字化发展将成为2020年的重要战略。”爱心人寿表示。

事实上,卫生事件让人们敏于发现问题,勤于防范风险。健康险产品在此背景下爆发式的增长,即已表明人们对于分散家庭风险的认知更深一步,并付诸实践。这也为已经一些在健康产业领域精耕细作的险企带来机遇,着手构建起“保险+医养”的商业闭环。如泰康集团、爱心人寿,都已进入了模式的深度探索且已面向市场。

对于卫生事件催生的种种变化,沈文杰向投中网分析道:“投资需要预判消费,消费也会引导投资。这次卫生事件为市场带来了一些变数和契机,卫生事件之后大家会重新审视市场,是否发生了质的变化,哪些变化是长久的。很多公司在卫生事件期间收获了红利,但还是需要跟踪和识别长久的发展。”

“长期来看,保险是一个非常大非常好的行业,这一点国外已经验证,而中国还有很大的发展空间。在这一赛道中,那些能够真正抓住市场趋势、业务具有爆发性、团队强大并能把握国情而非一味照搬国外模式的公司,将是值得投资的。”沈文杰表示。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP