国泰君安:车险综合改革推动行业格局强者恒强,维持行业“增持”评级

本文源自微信公众号“欣琦看金融”。

事件点评

事件:7月9日,中国银保监会发布《关于实施车险综合改革的指导意见(征求意见稿)》(以下简称《指导意见》),并向社会征求意见。

评论:

将保护消费者权益作为主要目标,全方位进行车险业务改革:1)降低附加费用率上限,由原定35%下降至25%,同时预期赔付率由60%提升至75%,从定价角度降低产品费用率,让利于民;2)逐步放开商车费率市场化,将原先的自主核保系数和自主渠道系数两个因子合并为自主定价系数一个因子,同时考虑到市场发展的稳定性,第一步将自主定价系数下限由原定0.4225提升至0.65,第二步根据改革进展情况再适时完全放开;3)优化保障责任与服务,将交强险总责任限额从12.2万元提高到20万元,支持行业将示范产品商业三责险责任限额从5-500万元提升至10-1000万元,同时支持行业通过拓展商车险保障责任范围改善客户服务水平;4)支持行业探索新能源创新产品,如机动车里程保险(UBI)等;5)监管改革将示范产品准入方式由审批制改为备案制。

消费者保障需求的提升有助于对冲保费充足度的下降:考虑到此次改革在根据实际风险重新测算基准纯风险保费的基础上,同时将预定附加费用率下调至25%,预计改革后商车险基准保费价格将大幅下降,财险公司的保费充足度将进一步下降。我们认为,保费下降将激发消费者提高投保率、保额等保障需求,叠加新车市场的恢复性增长,预计将对冲保费下降对财险公司的负面影响。

短期或面临承保亏损压力,长期行业成本结构更为合理:当前车险行业综合成本率总体处于承保微利状态,考虑到此次改革力度较大,简政放权较多,监管预计短期内行业可能面临承保亏损。我们认为,长期来看,行业成本结构会向国际成熟市场靠拢,车险市场的竞争更为有序、合理。参照GEICO(19年费用率13.9%)、Progressive(19年费用率19.8%)等国际先进同业,有费用优势的公司在竞争激烈的车险市场将获得更高的承保盈利水平。

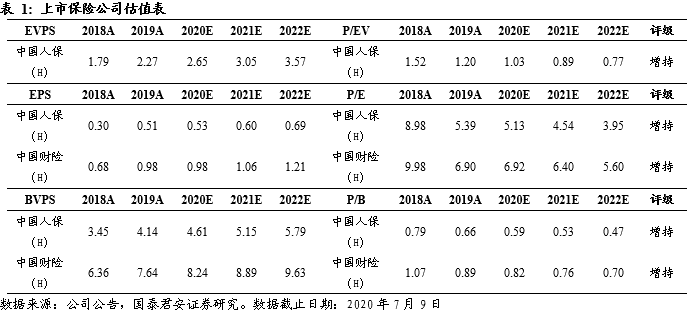

投资建议:车险综合改革的深入推进将改变行业竞争格局,具有较强直销直控渠道建设能力的大型险企更利于获得费用优势,从而实现良好的承保盈利水平,维持行业“增持”评级,建议增持中国财险(02328)/中国人保H股(01339)。

风险提示:财险市场无序竞争压低费率;监管配套措施不及预期。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP