美债、美股的分歧表明 债市投资者对长期经济预期仍不乐观

本文转自“万得资讯”,以下观点不代表智通财经观点。

随着亚洲、欧美各国经济数据有所好转,市场对复苏预期也在升温。但就在美股市场继续反弹之际,美债收益率却进一步走低,暗示经济复苏的”不详前景“。

值得注意的是,这不是美股、美债今年第一次上演分歧预期。今年4月,美股在一系列刺激政策中V型反弹,然而美国10年期国债收益率却持续低迷,显示债市投资者对长期经济预期仍不乐观。

美债、美股再度上演分歧预期

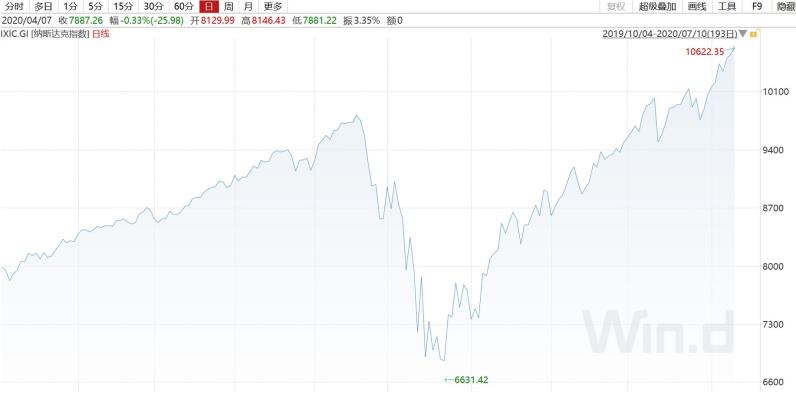

进入7月,亚洲市场的强劲上涨推动全球风险偏好修复,美股再度延续涨势,其中科技股的上涨更是带领纳斯达克综合指数屡创新高。7月10日,道琼斯工业指数和标普500指数均涨逾1%,而纳斯达克综合指数则达到历史高点10622.35。

Lazard Asset Management的投资组合经理Kim Tilley表示:“我们肯定已经看到股市与实体经济之间的脱节。”他补充说,目前市场对“过于乐观”的价格表示怀疑,“市场需要更具逻辑性。”

另一方面,债市却对经济前景有着不同解读。7月10日,美国十年期国债的收益率低至0.56%,随后才反弹,而五年期国债的收益率则创下0.26%的历史新低。新一轮封锁的可能性增加了投资者对美债等避险资产的需求,加剧了债市与股市之间的脱节。自三月份以来,债券市场一直保持涨势,对应收益率下跌,美国长期国债收益率一直处于低位。

在美国多个州报告卫生事件确诊人数进一步增加之后,对避险资产的强劲需求出现了。佛罗里达州在上周创下了自危机蔓延至美国以来的最大死亡人数,意大利和澳大利亚等国也恢复了旅行限制。道明证券全球利率策略主管普里亚·米斯拉(Priya Misra)表示:“市场终于开始对日益增长的感染作出反应。” 她说:“这就是利率长期下降的原因。如果风险资产脆弱,这是唯一的对冲。”

当前市场情绪或过于乐观

美股在大型科技公司的带领下一路上涨,其风险也正在凝聚。纳斯达克100指数和罗素2000指数的比值在7月达到2000年以来的峰值,表明科技股的投资热度已经接近互联网泡沫时期。尽管美股将迎来自金融危机以来最疲软的财报季,但对经济复苏的乐观情绪已经超过了企业盈利。

在这一背景下,未来公关卫生事件抬头引发的封锁重演将迅速打击投资者信心,加剧市场回调风险。诺德资产管理公司的塞巴斯蒂安·加利(Sebastian Galy)认为,我们正处在卫生事件反弹的第三阶段,也是最后阶段的开始,这是一个与经济现实毫无关联的阶段。市场更像是对全球经济成长预期路径进行演绎,潜在风险是美国经济是否会出现W型复苏,卫生事件出现抬头以及第二轮财政刺激计划推迟。

展望未来,本周美国将公布大量通胀数据,预期不太会对风险市场产生推动作用。该数据预计将显示,6月份消费者价格指数上升0.5%,尽管增幅相当大,但它是从相对底部开始增长。

法国兴业银行美国利率策略主管Subadra Rajappa表示,美联储和华尔街分析师都不认为会出现通胀。最近市场对通胀预期的上升(反映在盈亏平衡利率上)还为时过早,低估了复苏面临的持续挑战。她认为,如果周二的消费者价格指数低于预期,市场可能出现逆转。对于那些基于经济复苏强于预期而涌入通胀相关市场,并追逐上季度创纪录反弹的投资者来说,这是一个令人担忧的前景。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP