中金:美股二季度业绩会如何?年内最差、但或好于预期

本文来源“Kevin策略研究”,作者中金刘刚、王汉峰。

美股二季度业绩会如何?年内最差、但或好于预期

本周开始,美股将逐渐进入为期一个月左右的二季度业绩期。本文中,我们将参考Factset一致预期对美股2Q20业绩做出预览,供投资者参考。

我们认为,二季度大概率是美股盈利年内最差季度。不过,相比当前预期,不排除存在好于当前一致预期的可能性。此外,需要重点关注企业杠杆变化以及现金流充裕程度。

对市场而言,如果盈利能够超出预期的话,将有助于给市场提供支撑,实现我们7月海外配置月报中提到的波折中前行、犹豫中上涨的态势。

往前看,如果此轮卫生事件能得到有效控制不至逆转整体进程的话,落后和偏价值板块有望重拾5月中的追赶进而推动指数再上台阶;而在此之前,成长股领先和市场胶着的状态仍将持续。潜在下行风险来自于死亡率的大幅抬升以及更多州大范围逆转复工。

整体情况预览:预计同比下滑-45%,大概率年内最差

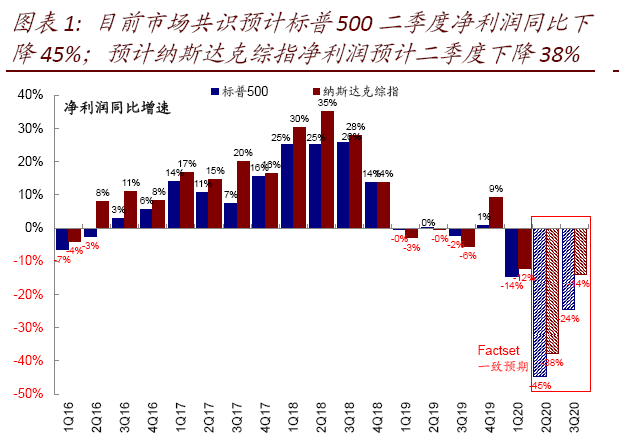

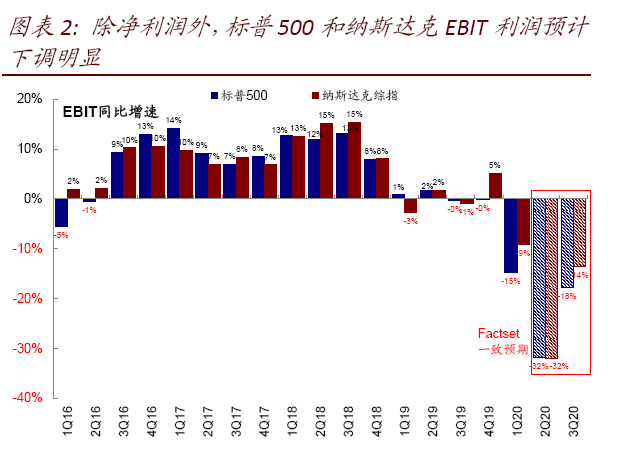

与中国不同的是,卫生事件对于美国经济和盈利的影响更多体现在二季度。虽然一季度标普500 EPS也同比大幅下滑13.4%,但其中一半都是银行计提贷款损失拨备将影响前置所致。因此,二季度大概率是美股盈利年内最差季度。根据Factset汇总预期,目前市场共识预计标普500二季度净利润(可比口径)同比下降-45%,较一季度大幅下滑;预计纳斯达克综指二季度同比下滑-38%。除EPS外,标普500和纳斯达克EBIT利润预计同样下滑明显,标普500及纳斯达克均下滑32%,反映了卫生事件较严重阶段的冲击(图表1~图表2)。

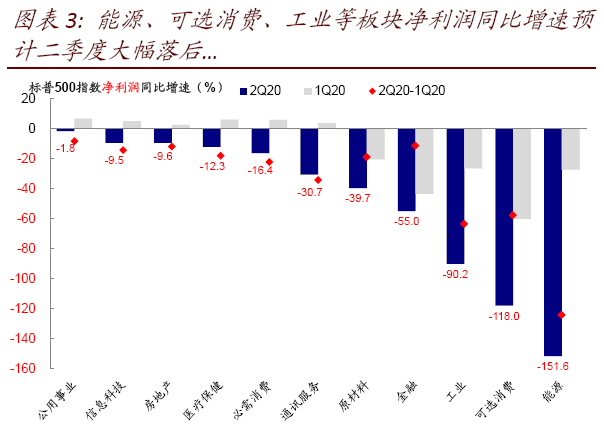

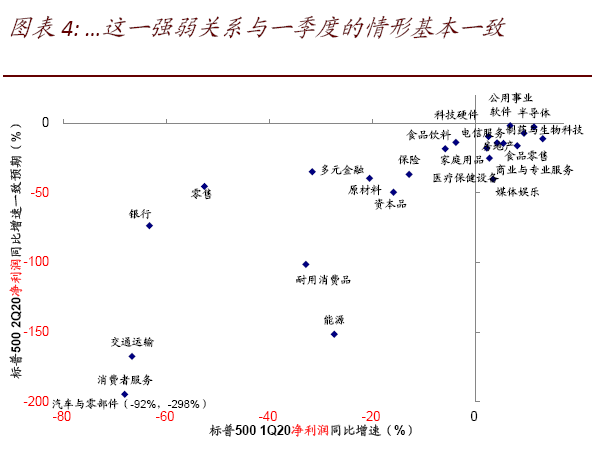

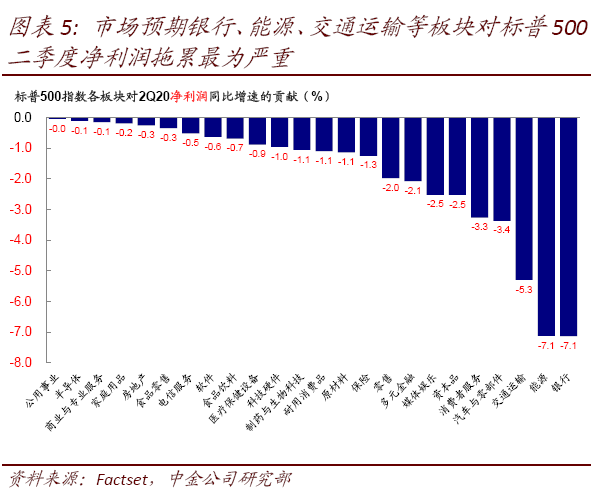

板块层面,能源、可选消费、工业、金融预计下滑显著;公用事业、IT、房地产、医疗保健下滑较少。参考Factset数据,受卫生事件影响较大的能源、汽车、酒店餐饮、纺织服装、航空等板块EPS同比下滑幅度预计超过100%甚至更高;公用事业、信息科技以及房地产等板块同比下降幅度在15%以内,这一强弱对比关系与一季度基本一致(图表3~图表4)。从各板块贡献程度看,市场预期银行、能源、交通运输、汽车与零部件、消费者服务等板块对二季度EPS增速的拖累将最为明显(图表5)。此外,此次业绩期有以下重点领域值得密切关注:

i. 卫生事件影响大板块的现金流修复和偿付能力:此次卫生事件直接冲击严重的零售、消费服务、酒店餐饮、交通运输等板块的现金流受损程度、特别是复工以后的修复情况值得关注。目前Factset一致预期预计这些板块二季度盈利下滑在46%到195%不等。此外,这些板块在现金流和盈利严重受损背景下,在手现金充裕度、特别是对利率费用和短期负债的覆盖度也是关键。

ii. 能源板块高收益债和部分企业破产压力:卫生事件冲击需求下,能源企业普遍承受较大压力。相比3月底,高收益债市场的流动性和发行已经趋于平稳、油价从底部也大幅反弹,但部分油企仍不排除面临一定盈利甚至破产压力。

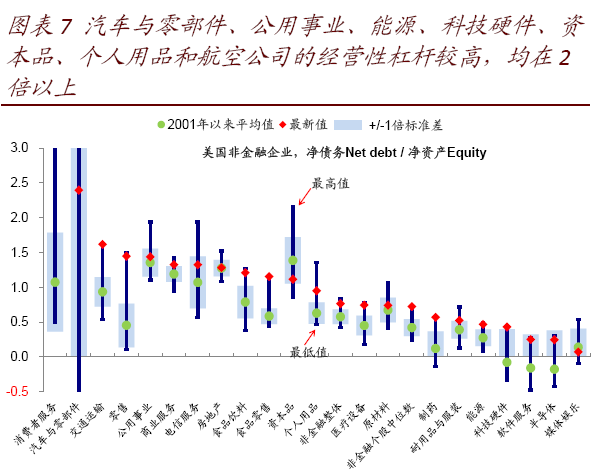

iii. 经营性杠杆较大板块:汽车与零部件、公用事业、能源、科技硬件、资本品、个人用品和航空公司的经营性杠杆较高,均在2倍以上。这意味着相对较高的固定成本下,需要需求和产能的尽快提升来对冲刚性成本以缓解利润端的压力(图表7)。

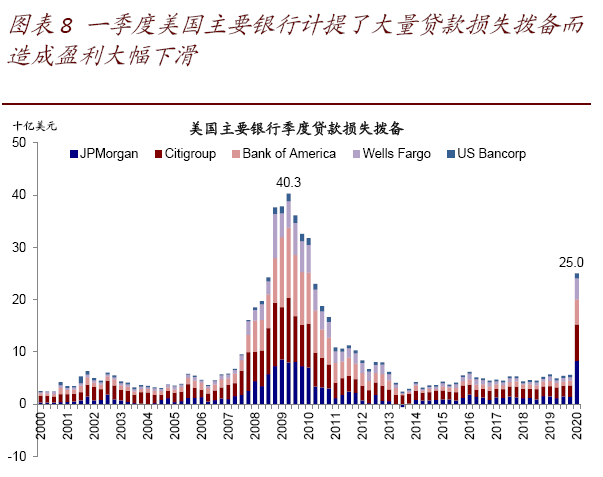

iv. 金融板块在低利率环境下的盈利能力和贷款计提损失。一季度美国主要银行计提了大量贷款损失拨备而造成盈利大幅下滑(图表8)。在低利率环境下,金融机构的盈利能力,以及其他企业可能形成坏账对银行等金融机构资产质量的影响也需要关注。

相比当前预期:有可能好于市场预期

相比实际增速情况,最终披露业绩相比当前预期的好坏程度可能对市场而言更为重要。结合近期盈利预期变化、以及复工以来多项经济数据的好转,我们认为不排除存在好于当前一致预期的可能性。具体而言,

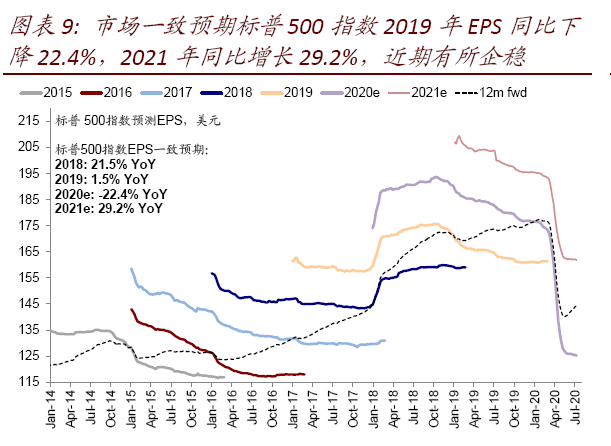

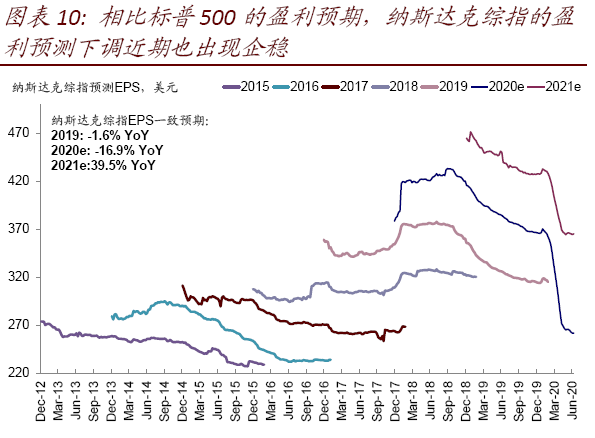

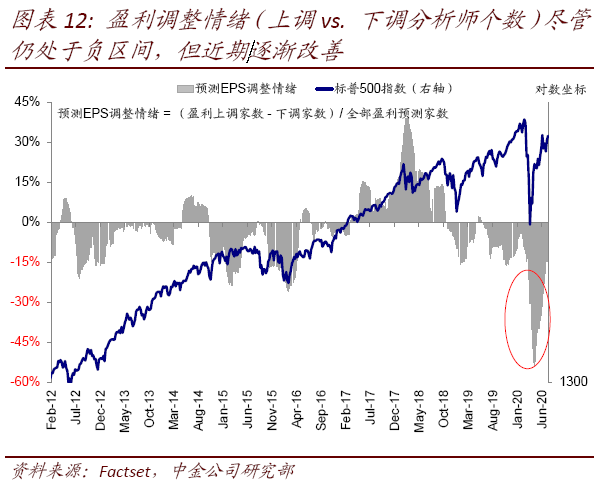

►市场一致预期近期企稳。5月上旬以来,随着整体市场情绪好转,标普500指数的盈利一致预期也逐渐企稳,此前持续的大幅下调态势得到一定遏制。目前市场预期2020年EPS下降22.4%,2021年EPS增长29.2%(图表9)。不仅如此,盈利调整情绪(上调vs. 下调分析师个数)尽管仍处于负区间,但近期也明显改善,这表明盈利下调最快的阶段可能已经过去(图表12)。与标普500类似,纳斯达克综指盈利预测下调势头从5月开始也逐渐企稳,目前市场预期2020年EPS下滑16.9%,2021年EPS增长39.5%(图表10)。

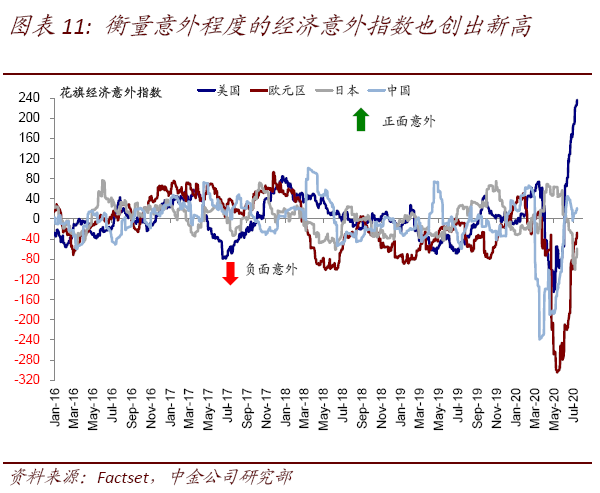

►复工以来多项数据超预期。5月复工以来,美国高频数据和反应经济活动各个方面的数据普遍超出预期,如PMI、消费、房地产、就业、耐用品订单等等。在这一背景下,衡量意外程度的经济意外指数也创出新高(图表11)。我们认为,不断超预期数据除了与复工后经济修复的积极进展有直接关系外,也可能说明作为市场共识的“预期”存在系统性偏差,在原来线性趋势下低估了潜在的“非线性”变化。

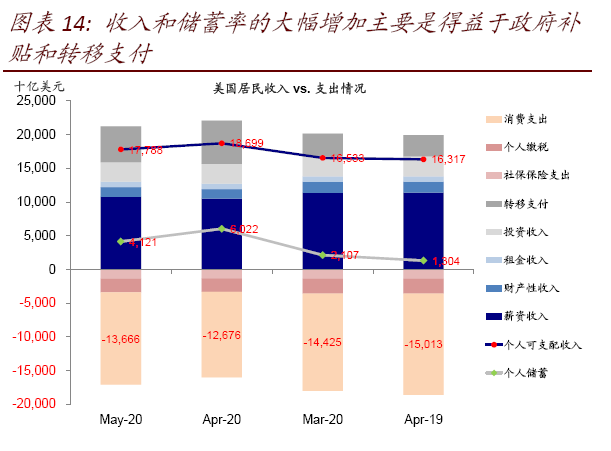

如我们在下半年展望中分析,以美国居民可支配收入为例,政府大量的转移支付完全抵消了工资性收入的下降,使得美国居民部门4~5月可支配收入不仅没有减少反而大幅增加(图表13~图表14)。这结合居民部门相对较好的资产负债表状况,就不难理解消费数据超预期回升甚至部分对美股市场资金面的支撑。因此,在这一背景下,4月份卫生事件较严重期间大幅下调的二季度业绩存在非线性变化和超预期的可能性。

不过需要注意的是,在卫生事件冲击的较大不确定性下,截止2020年7月13日,根据Factset的汇总,~42%公司暂停或者撤回了一季度或者全年的业绩指引,这也给依赖管理层指引的市场预期影响很大变数,需要继续跟踪关注。

其他关注点:企业杠杆变化、在手现金充裕度

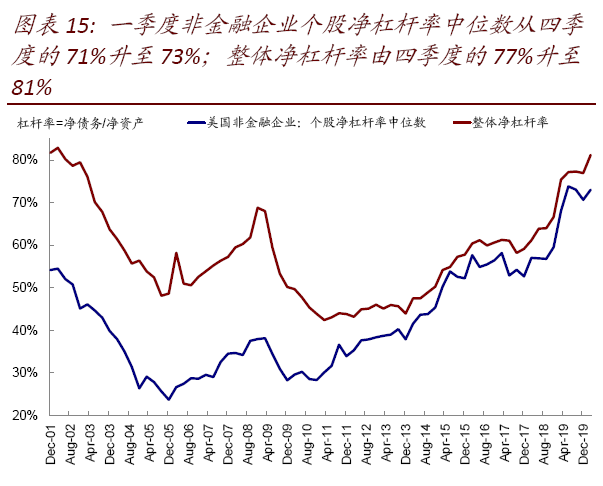

在本轮卫生事件和“抗疫”封锁措施的冲击下,企业部门现金流首当其冲。现金流收紧叠加美国企业杠杆原本就处于高位,就不难理解企业对应的金融资产如信用债与股票成为本轮动荡的“旋涡中心”(图表15)。

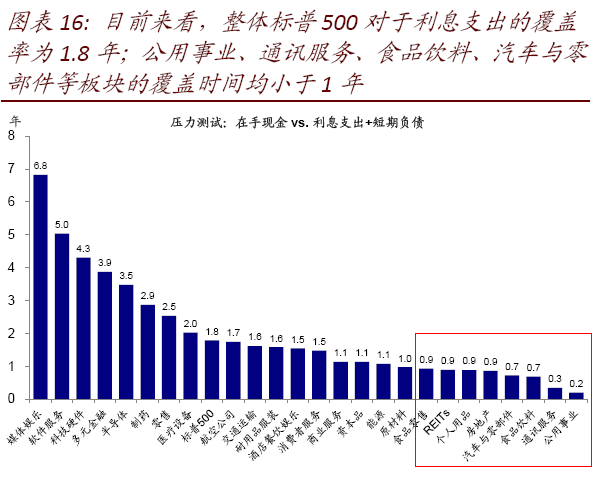

我们此前测算,极端情况下,假设卫生事件冲击下没有现金流也无法进行再融资、只能依靠在手现金支付利息支出和短期负债的话,整体标普500指数对利息支出覆盖率为1.8年。不过板块分布非常不平衡,公用事业、通讯服务、食品饮料、汽车与零部件、房地产、个人用品、REITs、食品零售的覆盖时间均小于1年,而这些板块占到整体指数权重大约17%左右(图表16)。

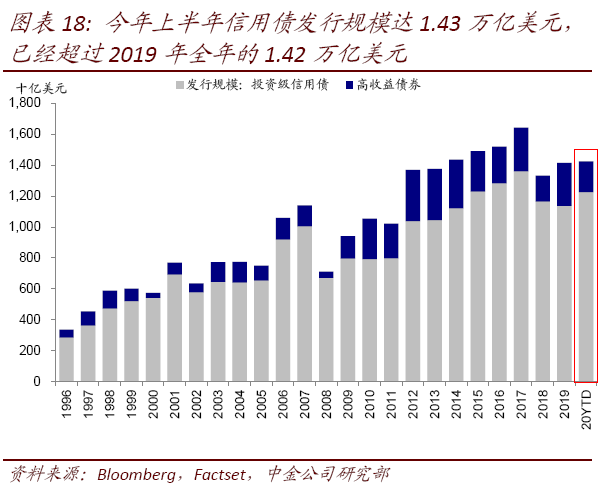

不过庆幸的是,美联储及时响应采取各种“危机式”应对措施,如通过QE和各类融资便利投放流动性和直接购买信用债压低甚至“扭曲”了融资成本,在稳定金融市场流动性的同时,信用债一级市场也逐步恢复融资功能,企业得以大举发债(今年上半年信用债发行规模达1.43万亿美元,已经超过2019年全年的1.42万亿美元,图表18),因此短期偿付能力得到明显缓解,但资产负债表也因此进一步受损(体现为杠杆继续抬升),而资产负债表的修复又需要以现金流量修复为前提。

对市场启示:犹豫中上涨;短期仍或继续胶着,节奏取决于复工进展

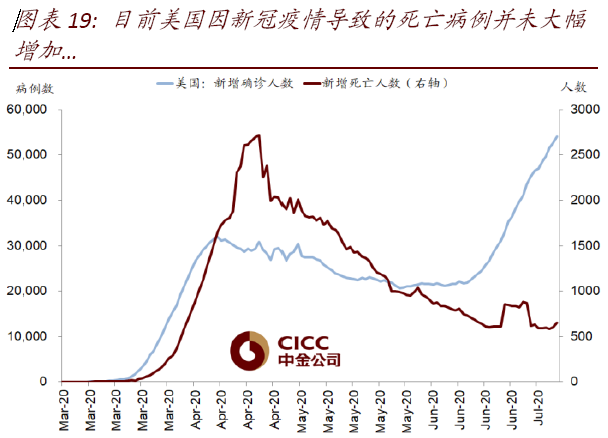

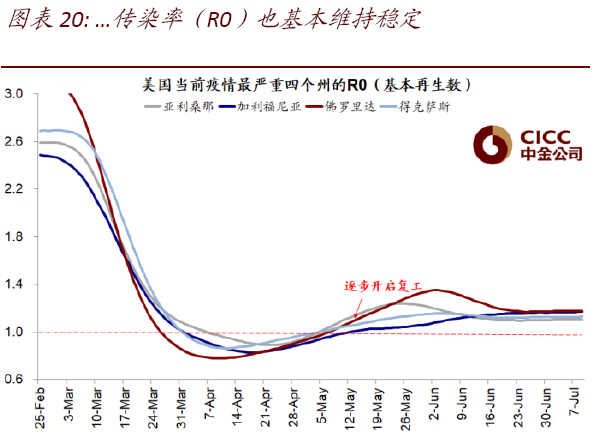

给定当前的政策环境和估值水平,流动性已经不是一个问题但也不再是主导变量,基本面修复前景和作为前提的卫生事件控制更为关键。6月中旬以来卫生事件在部分州复发使得市场陷入横盘震荡的胶着状态,面对不断创新高的确诊病例,市场能够相对“淡定”主要是由于死亡率和传染率R0还都不算很高(图表19~图表20)。这一背景下,如果盈利能够超出预期的话,将有助于给市场提供支撑,实现我们7月海外配置月报中提到的《波折中前行、犹豫中上涨》的态势。

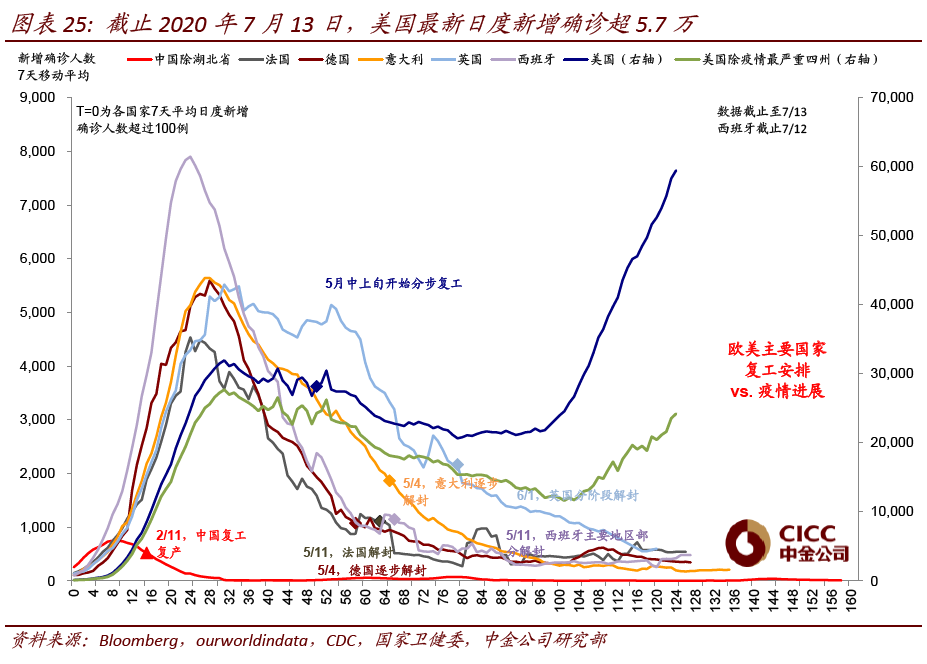

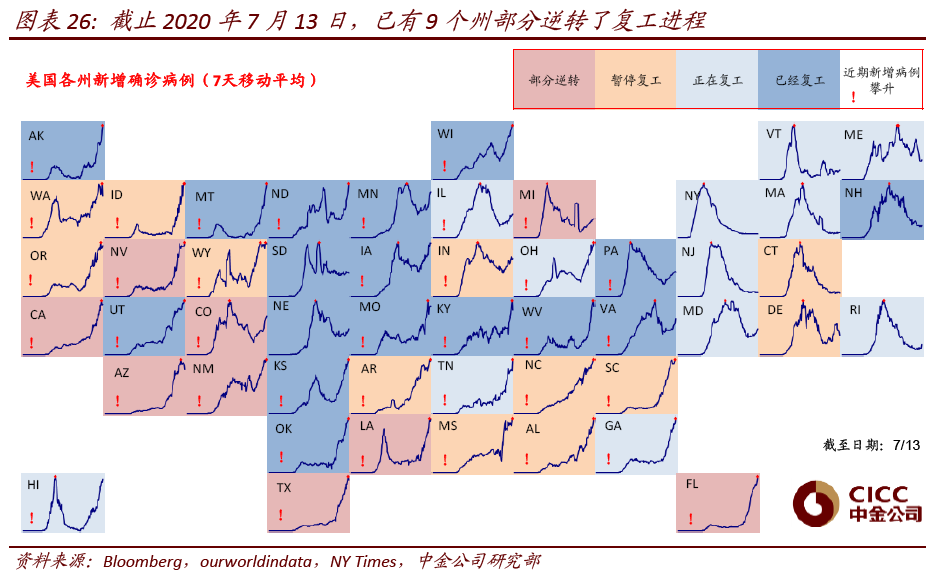

往前看,如果此轮卫生事件能够得到有效控制不至于逆转整体进程的话,我们认为落后和偏价值板块有望重拾5月中的追赶进而推动整体指数再上台阶;而在此之前,成长股领先和市场胶着的状态仍将持续,潜在下行风险来自于死亡率的大幅抬升以及更多州大范围逆转复工,如加州(图表25~图表26)不过与此同时,海外利率下行空间有限、避险资产弹性下降,其他市场的相对吸引力提升并推动资金回流可能也是大概率事件。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP