美国消费滑坡 不全是卫生事件的锅

本文来自微信公众号“云锋金融”,文中观点不代表智通财经观点。

1、再见了天使 再见了4300家店

50年前,当罗伊·雷蒙德还在烦恼如何给老婆买到舒适漂亮的内衣时,他不会想到几年后将用8万美元开启一个风靡全球的性感帝国,也不会知道已超过千家店面之后,这个帝国会面临破产的风险。 1986年,维多利亚的秘密(Victoria's Secret)成立9年,成为了美国唯一一家致力于内衣的全国连锁店,店面迅速从1982年的4家扩张到1986年的100家,再到2020年5月的1070家。屏幕上BlingBling的天使们也成为很多人的必看节目。

然而,维密的2020却给看官们留下了BlingBling的“玻璃碴子”。5月20日,维密和Bath&Body Works的母公司L Brands(LB.US)宣布将永久关闭美国和加拿大的251家维密店面,其中美国关店238,超过9成。 3月,美国卫生事件开始爆发,L Brands股价在那个时候直接斩到膝盖,曾一度从每股25.26美元跌到了8美元。

维密在经历寒冬,无独有偶,截至目前美国零售商们已宣布计划在2020年关闭总计超过4300家店铺。其中包括全球最大珠宝商Signet Jewelers,零售商超JC Penney、Sears以及Gap、Guess等我们很熟悉的服装品牌。美国家具巨头Pier 1 Imports在2020年1月宣布计划关闭美国的450家店铺,这差不多占了它全部950家店的半壁江山。 2020计划关店的美国零售商

资料来源:网络资源,云锋金融整理

因为卫生事件下店铺暂时关闭导致的损失越来越大,时尚连锁店J. Crew Group和奢侈品百货零售商Neiman Marcus Group在5月的第一周申请破产保护。 在标普全球评级跟踪的125家餐饮或零售企业中,约30%的企业目前的信用评级显示,至少有二分之一的几率会出现债务违约,这通常是破产或清算的先兆。随着租金、利息和其他费用的不断增加,零售商可能为求活下去而申请破产。

2、卫生事件固然可怕 但不能全怪它

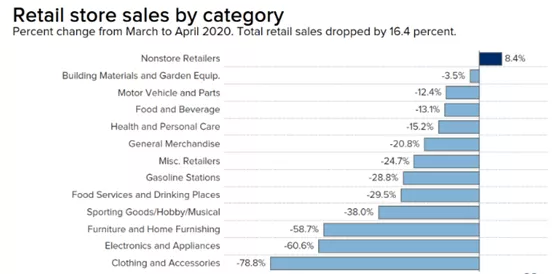

不可否认,卫生事件是2020年影响美国零售业最直接的因素。上个月美国统计局公布了4月份零售销售数据,环比下降16.4%,破了跌幅纪录。其中,服饰最惨,百货零售稍好些,但环比降幅也超过了两位数。相比之下,汽车、房屋材料等以及非线下零售受到冲击较小。

资料来源:US Census Bureau

标普信用分析师Sarah Wyeth在5月的一份研究报告中写道:“我们认为,经济停摆和卫生事件下的社交疏远将引发零售业的大洗牌,行业将被迫大幅减少实体店,并需要迅速拓展新客户……如果人们对一些美国购物中心最终走向消亡有任何疑虑,那么大流行可能会打消他们的疑虑。”

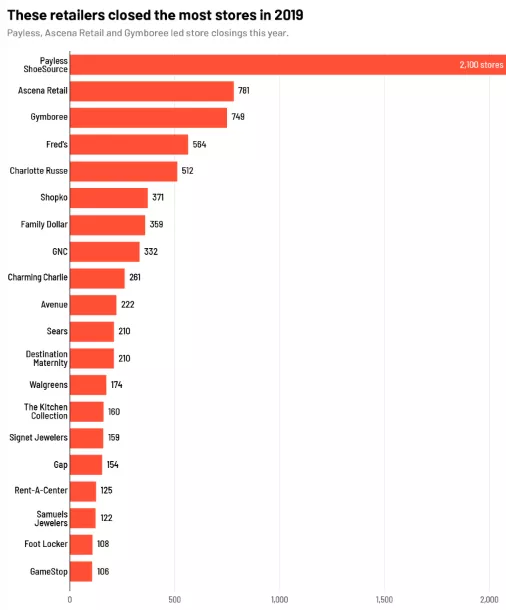

卫生事件,民众家里蹲,这对于零售尤其是线下零售的打击是致命的。但卫生事件不是美国零售巨头们竞相关店的唯一因素。在卫生事件前,美国已经不乏有零售商出现“撑不住”的苗头。据Coresight Research统计,2019年美国零售商宣布关闭商店9302家,比2018年增长59%,也是自它2012年开始追踪关店数据以来的最高数字。而且,2019年有鞋类零售巨头Payless,童装零售商Gymboree,服饰连锁Charlotte Russe和综合零售商Shopko均申请破产,总共关闭了3720家商店。

资料来源:Coresight Research

据房地产公司高纬物业(Cushman & Wakefield)在卫生事件之前估计,到2020年将有12000家大型连锁店关闭。数量远超2019年。这是为何呢?加剧的贫富差距与人口分化在逐渐扼杀像Sears和JC Penney等定位中产阶级、大多位于重大城市的零售百货,同时也打击了像维密、Gap这样的日用品牌。 工资的停滞和医疗保健费用的上涨挤压了消费者在诸如衣服之类的物品上的支出。消费者更加偏向选择有更公平价格、更高质量的产品。他们对价格日渐敏感,越来越多的“讨价还价者”让折扣店等从梅西和Sears等百货商店中抢占了市场份额。 同时,在挑选及获得产品时,消费者更注重整体过程的便利性。千禧一代研究专家JasonDorsey曾做过的一次调查表明,这一代人宁愿花钱在体验上,而不是花在东西上。2019年,美国家庭花费了13.3万亿美元,其中64%用于服务。最大的支出是住房和医疗保健,分别都超2万亿美元。 传统零售向新零售转变

资料来源:德勤,2020年零售行业预测报告

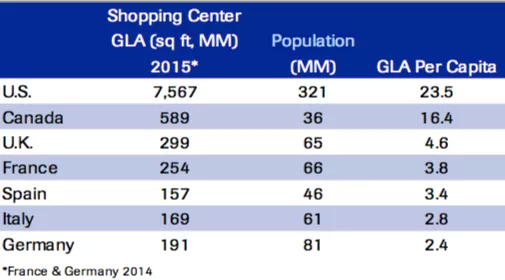

消费者需求和偏好随着科技的发展在近十年发生了巨变,这是传统零售日渐尴尬的核心内因。除需求改变来不及适应外,供给过剩也让购物中心和大型商超不景气。根据美国科恩公司统计,美国购物中心数量的增长速度是1970年至2015年间人口增长速度的两倍以上。2015年的时候,美国的人均购物空间已经比加拿大多40%,比英国多5倍,比德国多10倍。在“欲望都市”和“绯闻女孩”等美剧里,商场遍地都是。

人均购物空间,按国家

资料来源:科恩公司 Cowenand Company

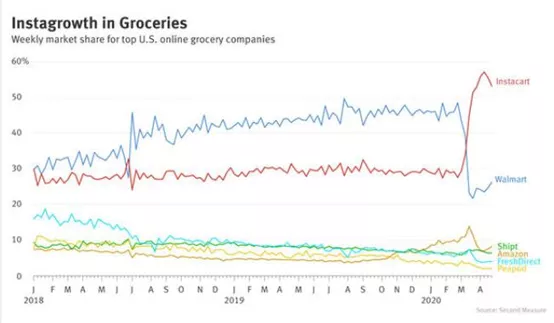

相反,需求转变和卫生事件却给迅速成长的线上零售提供了更加肥沃的土壤。UBS分析师在一份研究报告中估计,如今在线销售约占零售总额的16%,但到2026年将增长到25%。而这将在2026年迫使多达75000家门店关闭,包括超过20000家服装店和约10000家消费电子店。随着在线购物的迅速增长,成千上万的家具和体育用品商店也将关闭。 虽然当下线上零售仅占美国零售总额的10.7%,但根据红点(Red Points)对消费者的最新调查,由于担心卫生事件,与实体店相比,有58%的美国人在网上购买的商品比平时多。eMarketer更是直接认为这种转变可能导致在卫生事件之后消费者的购买行为彻底发生改变,长期将转向线上零售。 卫生事件让专注线上的零售商Instacart崛起

资料来源:Second Measure

需求改变、供给过剩、线上崛起,成为横在传统零售巨头面前的三座巨山。如果说卫生事件加速了巨山倾倒的速度,那么行业发展的方向是否也由此发生了改变呢?我们具体来看看受到冲击最大的服装行业。

3、后卫生事件时代的服装行业需求或将长期低迷

在零售业苦苦挣扎的2020,服装行业受到的冲击可谓最大。 失去工作、靠救济金度日,先填饱肚子才是最要紧的,服装这种非维持生命必需的消费,大部分人选择先放一放。这一放是多久?很久很久…… 需求的大反弹可能不会到来,人们将由奢入俭,消费增长可能继续放缓。 为什么这么说? 心理学上说,养成一个习惯只需要21天。在卫生事件长达3个月的家里蹲生活中,你们对娱乐消费的渴望是不是从心痒难耐到最后的佛系?很多人对消费的渴望并没有愈演愈烈,反而感受到了“报复性存钱”的快乐。 据美国经济分析局数据显示美国2020年4月个人储蓄率已达33%。这是自1960年代该数据统计以来的最高值。此前个人储蓄率最高是在1975年,也仅达到17.3%。卫生事件期间,美国民众恐怕感受到了“兜里没钱”的恐惧,于是开启仓鼠模式,疯狂存存存。

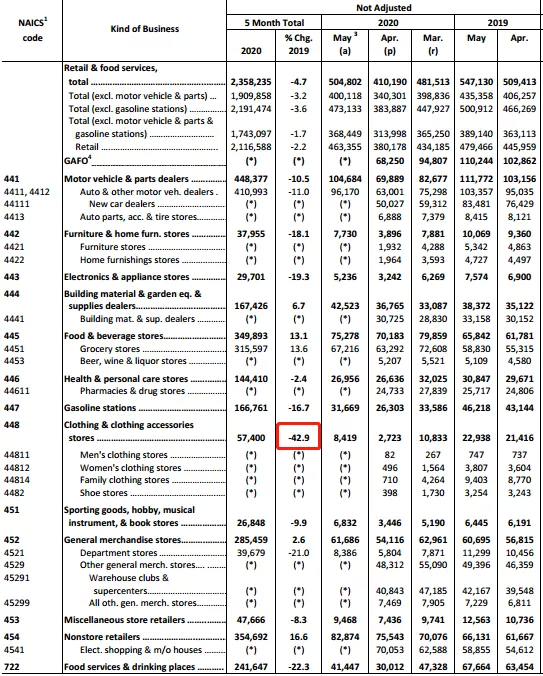

在消费总体水平下降时,他们最优先阉割的是服装消费。根据美国人口普查局6月17日公布的美国零售业数据,前5个月零售业总消费同比降4.7%,而降幅最大的服装消费下降了42.9%。2020年5月服装销售同比下降了63.3%,4月数据更惨,同比下降了87.29%。

2020年5月美国零售销售数据

资料来源:US Census Bureau

短期看,美国卫生事件难以很快结束,长期看,婴儿潮一代临近退休更爱存钱以给自己的老年生活提供一个保障。卫生事件结束后,除了婴儿潮一代,其他世代消费很可能也变得更谨慎,为突发状况预存更多的现金。 美国服装品牌Urban Outfitters Inc.的首席执行官Richard Hayne今年3月把零售业过度扩张比喻成房地产泡沫,并指出现在泡沫已经爆破,造成店铺关闭和租金下降等后果,而且趋势正在加剧。 越来越多的观点认为,服装需求将长期低迷,难以回到卫生事件之前的水平。

4、线上零售蚕食,直播卖货爆发跟上新的消费习惯

卫生事件让服装行业看到了线下销售的局限性,发展线上渠道或许能在未来的不确定性中博得一席之地。 美国零售商近两年业绩加剧下滑所形成的关店潮和破产潮,恰恰体现了实体零售面对电子商务和需求下降等逆风所处的弱势。 一面是高昂的店铺营业成本,一面是加速向数字渠道转移的消费者,发展线上渠道已成为必然的选择。 作为非接触消费的新形式,众多奢侈品牌在卫生事件之下另辟蹊径,开始探索直播卖货。 今年3月Burberry通过在天猫直播销售当季成衣和配饰,开启了奢侈品牌直播卖货的豪赌。Burberry初战告捷,主播KOL在天猫直播间的这场直播吸引了140万观众,不到一个小时,许多在直播中出现的2020春夏系列配饰就销售一空。 此后,其它品牌也纷纷效仿,通过直播这种媒介扩大影响范围,从而提高销量。 奢侈品牌向直播低头,背后其实是科技的发展对商业模式和人们生活模式的改变。5G时代即将到来,直播这一传播方式的地位将持续上升。

最直接和消费者接触、最快速得到反馈,成为直播带货C位出道最直接的原因。上海数字营销机构Red Ant的客户经理Sara Dong说:“ 直播是所有在线交流中最快速、反应最强烈的一种方式。通过其他内容类型、帖子和网站,你不会得到同等级别的即时反馈。” 另一位试水者就没有Burberry那样的好运了。今年3月底,Louis Vuitton成为第一个在小红书平台上尝试直播卖货的奢侈品牌,但却被群嘲“土”,很多人认为这不符合品牌定位。虽然初试惜败,但他们得到了他们想要的反馈。 直播可以让品牌们看到市场对产品的即时反应,从而帮助它们更好地定制商店营销和公关工作。

5、品牌不是免死金牌创新、找准定位才是灵丹

大牌们线上直播,多是因为品牌效应。但品牌这个无形资产不是一切,线上销售也只是手段,修炼内功才是安身立命的法宝。 今年3月,美国传统老牌服装企业Gap旗下品牌Old Navy宣布正式关闭中国市场所有销售渠道。到4月初,Gap竟已“穷困”到让8万员工停薪休假。 其实,早在卫生事件之前,传统时尚品牌的生存之战就已硝烟弥漫。Gap一直在走下坡路,卫生事件,充其量是压垮骆驼的最后一根稻草。

对于关店断臂,Gap已经感受不到疼痛了。毕竟断得多了也就习惯了。 早在2015年,Gap就经历了一次大规模的关店潮。当年6月,Gap集团宣布将在北美关掉表现不佳的175间分店,占当时北美门店的18%。连续13个月门店业绩下滑是Gap当时关店的最主要原因。而当时的Gap还没有意识到销量下滑的真正原因,试图降低对北美的依赖度,将重心转向亚洲。 而5年后的现在,Gap又大幅关店。2019年分拆重组之时,Gap集团宣布将在未来2年内关闭230家门店。这次是放弃亚洲市场,准备重新杀回北美市场。这一系列操作看着无比眼熟,让人不禁遥想当年…… 最初的Gap其实是个老牌休闲品牌,从材料到设计都和时尚八竿子打不着。但是Gap却不甘于“老”,转向了年轻市场,毕竟“老”后面通常跟着“土”。而年轻市场早就被更时尚、更新更快的H&M抢占。 此时的Gap想到的是杀一个回马枪,回到自己的舒适圈——大众市场。俗话说好马不吃回头草,是因为回头草它不香吗?不,是因为吃不到。 受到Gap仓储式自助购物模式启发的优衣库,在模仿的道路上渐渐超越了Gap。等到Gap回过神来,原来的位置已经不属于自己。说到底,在Gap、H&M、ZARA和优衣库4大快消品牌中,Gap逐渐掉队,定位不清、缺乏创新是根本原因。如今美国不再是“购物狂的异想世界”,理性和性价比才是当今的消费主力“千禧一代”的消费宗旨。如果Gap的产品没有得到他们的认可,即使一次次拿出关店、裁员和重组的断臂组合套餐,也难逃死亡厄运。

6、结语

2008年金融危机之前,美国零售业经历了长达数十年的繁荣时期。近几年的收缩,正体现了消费需求和这个行业逻辑的改变。2020年,卫生事件席卷全球,让习惯于周末开车来一次大采购的美国人也更加重视线上消费,或许全球的消费模式在朝着同样的方向发展。 1995年,亚马逊(AMZN.US)成立;1999年,阿里巴巴(09988)启程。这些企业从无到有,从小到大,从弱到强,到成长为如今零售业的明星。无论海内外,正是因为它们顺应了发展的趋势,乘上了东风。 当然,传统零售也不是全然失去了战场,“思变”给了它们搏一搏的机会。丝芙兰(Sephora)将传统元素与与移动APP结合,给了顾客更好的体验感受;沃尔玛(WMT.US)增加了线上业务与亚马逊靠拢,运输速度加快。 周期往复,跟上时代的发展方为长久之道。 懂得创造新事物,也懂得利用新事物。未来哪些零售商能做到?让我们拭目以待。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP