方正证券:快递业高景气+价格回暖,推荐中通快递(ZTO.US)等

本文来自微信公众号“许可交运参考”,文中观点不代表智通财经观点、

01事件

快递行业披露6月月度经营数据

【行业数据】

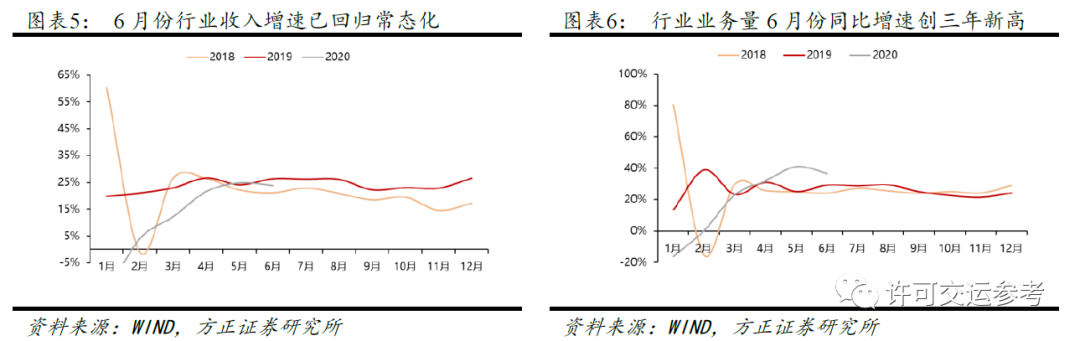

量:行业保持高景气,6月业务量增速创四年新高

6月行业业务量74.7亿票,同比增长36.81%,分结构看:

(1)异地快递:业务量61.38亿票,同比增长39.66%,环比增长1.27%;

(2)同城快递:业务量11.79亿票,同比增长24.31%,环比增长0.34%;

(3)国际及港澳台快递:业务量1.53亿票,同比增长30.22%,环比增长3.95%。

(4)从重点产粮区来看,义乌快递业务量8.5亿票,同比增长61.74%,环比下降4.22%。

价:价格回暖,义乌涨价

行业收入797亿元,同比增长23.91%;行业单票收入(扣除其他收入口径)7.68元,同比下降11.26%,环比增长1.95%,分结构看:

(1)异地:单票收入6.59元,同比下降15.65%,环比增长1.02%,环比增长可能系价格战趋缓或5月中旬高速通行费取消所致;

(2)同城:单票收入6.17元,同比下降13.48%,环比增长7.5%,同比下降主要系卫生事件影响逐渐消除所致;

(3)国际:单票收入63.09元,同比增长20.3%,环比下降0.6%,环比下降主要系卫生事件趋缓以及国内外航空运力供需错配减少所致。

(4)从重点产粮区来看,义乌单票价格3.16元,同比下降11.93%,环比增长5.0%。

【企业数据】

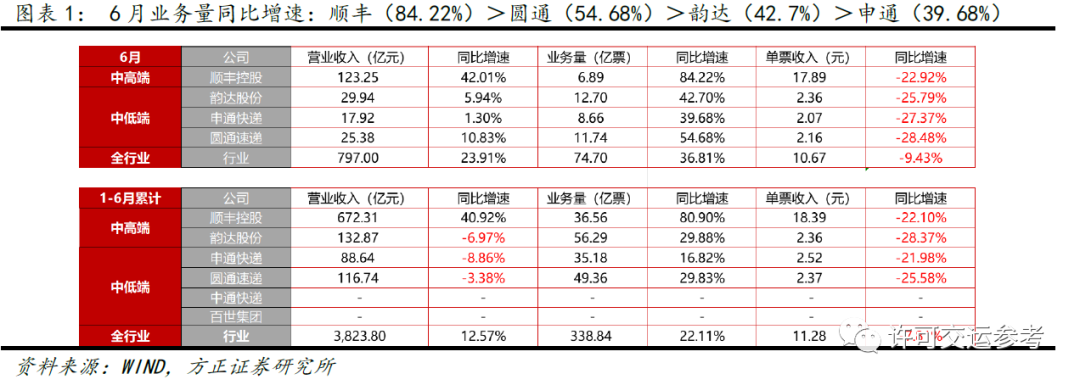

中高端赛道:顺丰6月业务量增速84.22%,持续领跑行业

顺丰:受益于时效产品、特惠专配产品及其他新业务的高速增长,6月速运物流业务量6.89亿票,同比增长84.22%,环比增长8.33%;单票收入17.89亿元,同比下降22.92%,环比下降6.66%。

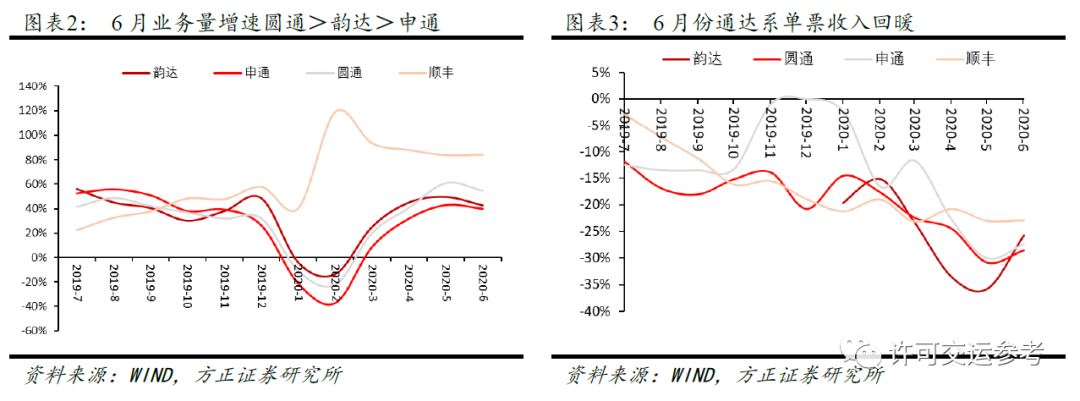

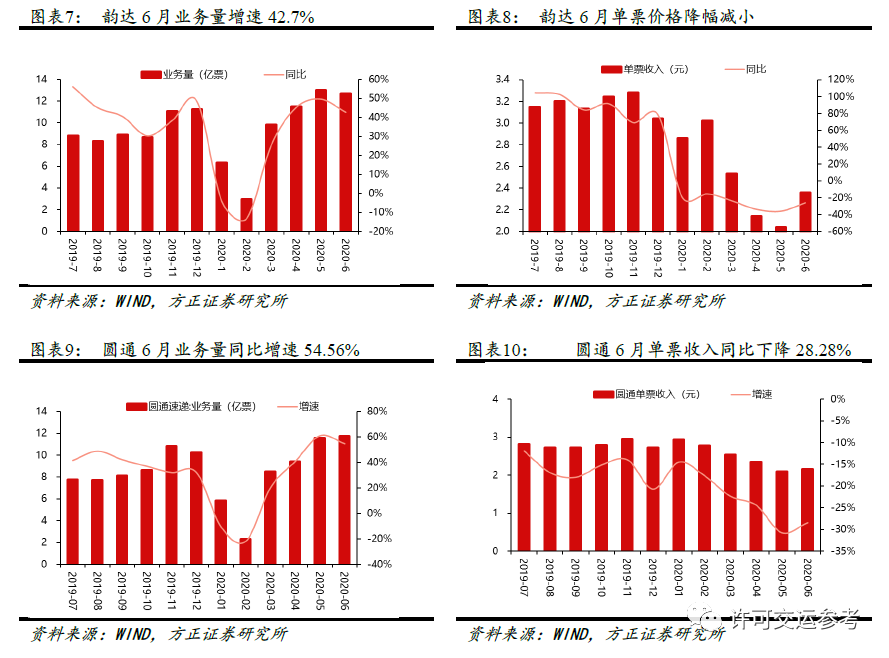

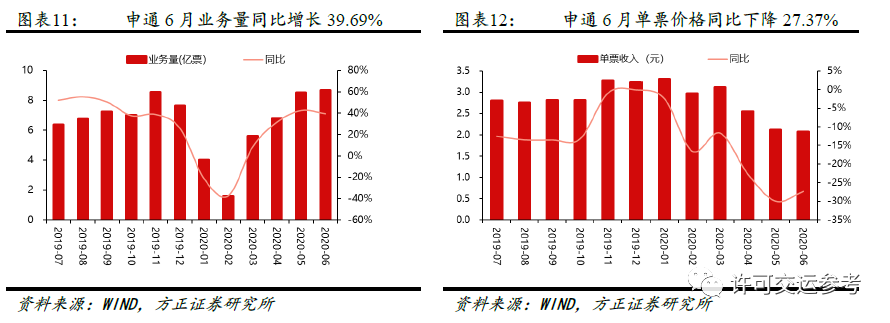

中低端赛道:6月业务量增速圆通(54.56%)>韵达(42.7%)>申通(39.69%)

韵达:6月快递业务量12.7亿票,同比增长42.7%,单票收入2.36元,同比下降25.79%,环比增长15.69%。

圆通:6月快递业务量11.74亿票,同比增长54.56%,单票收入2.16元,同比下降28.28%,环比增长3.35%。

申通:6月快递业务量8.66亿票,同比增长39.69%,单票收入2.07元,同比下降27.37%,环比下降2.36%。

02核心观点

快递行业受三个周期影响:竞争周期、需求周期、产能周期,竞争周期是当前快递行业的主要矛盾,具体来看:

(1)竞争周期:价格最低点已度过,下半年有望趋于平稳

6月上市快递企业单价环比回暖,义乌等快递核心产粮区价格环比略有回升(环比增长5%),但同比仍然降幅较大(降幅11.93%)。对于快递企业总部而言,单价降幅主要由派件费、补贴和面单费让利三部分贡献,其中补贴和面单费让利会直接影响总部利润。以申通为例,Q2单票净利约为0.001元/票,同比下降约0.24元/票,假设同期单票成本下降10%,则申通总部的实际降级补贴力度约为0.35-0.4元/票,其余各家的实际补贴情况或与申通类似。

综合来看,快递行业阶段性的价格最低点已经度过,下半年旺季是企业保业绩、稳增长的窗口期,价格基本面短期有望趋于稳定。

(2)需求周期:景气依然,2021有望成为决胜之年

6月行业业务量增速36.81%,环比略有下降,但同比增速依然为近四年最高,网购消费的报复性反弹力度收敛可以解释环比下降,卫生事件期间网购渗透率提升可以解释高同比增速。快递业务量=网民数量×网民网购渗透率×网购频次,我们认为经过此次卫生事件,网民数量及网民网购渗透率已经接近极值,但网购频次伴随网购体验的提升和网购品类的拓展仍有提升空间。因此我们对2020全年业务量保持乐观,但对2021年业务量持谨慎态度,保守估计今年全年业务量780亿票。高景气度是行业出清的敌人,2021年如若业务量增速下滑,有望成为行业决胜之年。

03投资建议

看好下半年快递行业高景气度叠加价格回暖的β行情,推荐直接受益于卫生事件的顺丰控股,中低端电商快递龙头中通快递(ZTO.US),管理层稳健的韵达股份,边际改善最为明显的圆通速递。

风险提示

价格战、爆仓、行业增速不及预期、刷单导致业务量数据失真、网点罢工

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP