并非风格切换,而是景气度演绎

本文来源于“月风投资笔记”微信公众号(ID:yuefenginvest),文中观点不代表智通财经观点。

(一)

在上一次的观点里,我们鲜明的提出:无论是资金结构、经济结构、企业间结构、投资者结构、资金搬家结构、风险偏好结构还是其他,我们都看到了这个市场存在了明显的结构性,断言全面牛市依然尚早,这一轮低估值周期股的上涨,还是应该被视为补涨比较好,结构性行情还是头部企业、景气行业、未来突破方向上。

不过包括我自己都没有想到的是,市场的反噬会来的这么快、这么急。

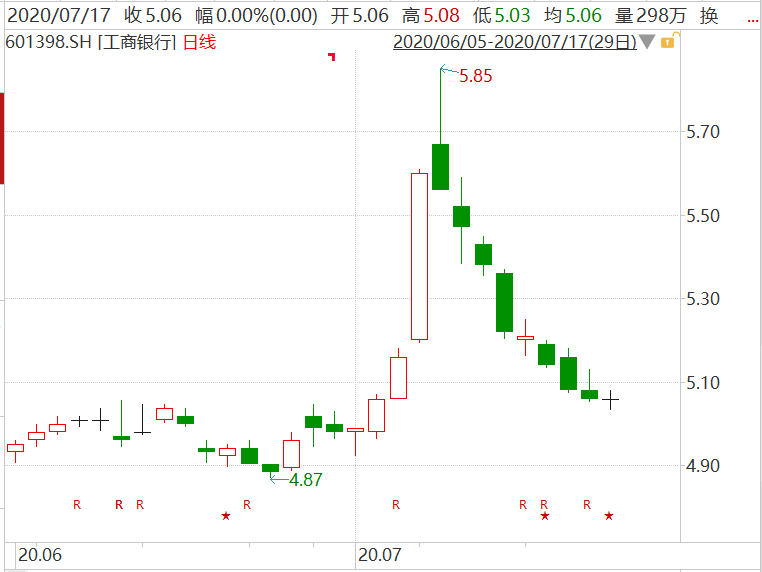

以上证50指数为例,在7月第一周的大涨后,7月5-10日这一周上涨了6.1%,但是接下来的7月13-17日这一周却又跌了-4.95%。

以工行为例,几乎回吐了7月以来的所有涨幅。我入行时间不算短了,也是很少见过如此让人难堪的K线,毕竟这不是爆雷小盘股,而且还是在大家高喊蓝筹逆袭的牛市氛围下。

问题出在哪里?我觉得问题的大头不在银行上,而是市场生态结构上。

不能否认,市场的一部分结构出现了狂热和风险的迹象,比如在中微公司下周大额解禁之时(7月22日有1.94亿股解禁,此前流通股仅为0.51亿股),市场对于一部分半导体标的,比如中微、中芯A股、沪硅的股价博弈也达到了极致的程度。

但是,高估板块的高估性,不会成为低估板块估值上涨的直接逻辑——因为里面的投资者本质上是两类人。

只有真正意义上的全面牛市,才会出现这种高估值板块带动低估值的现象。——你可以把这个画面想象成:一个干枯的水池,水在逐步流入,先浮起来的必然是河道上的垃圾,后面才是越来越重的船飘起来。

但是这里的大前提并不是“看到轻的东西浮起来后,马上判断船也要浮起来了”,而是判断“这里流入的水量足够大,足够支撑后续的商船起扬”。

如果水量不够,可能看到的就是尴尬的“杂物轻飘飘浮在水面上,但是船舶一动不动”——这就是过去两周盘面的结构,这里有一个非常明显的逻辑陷阱。

那么,水到底够还是不够?

第一个,从流动性上讲确实非常宽松,但是在边际力度上“没有继续加大宽松力度”,以至于国债期货端的调整非常明显,这反应了市场对“继续宽松”的预期有所减弱;

第二,从经济结构和就业数据上可以看到,PMI中小企业的复工态势依然不够明显,这里一方面撑住了流动性宽松的大背景不会发生变化,但是也无法形成经济快速复苏的乐观预期。

所以无论从流动性还是经济复苏上看,这里都有水流入,微妙的是,水量不够大。——起码暂时无法撑起“全面牛市”。

总结下来:

近期的调整是在指数连续快速上涨,创业板指一度出现8连阳的背景下出现的,本身也是快速上涨后的自生调整需求;而中芯国际A股上市叠加茅台事件驱动,使得情绪更加急剧式收缩;纵观今年以来的行情,除去7月上旬以外,本身仍是偏结构性的牛市行情,目前国内的流动性、国际环境、经济增速、外围需求、消费者信心等各方因素,暂不支持全面指数级牛市的基础条件。

因此我们认为这次调整更像对“全面牛市”观点以及部分过热板块的一种纠正。

用“干枯河道里因为疫情和赚钱效应,而流入很多水,浮起了很多偏轻的物品,但是这个水量恰好又不够重船(权重股)完全浮起”这样的一个比喻,应该能解释的比较形象。

(二)

但是为什么盘面会走成这样,分化会如此严重?有没有更入微的解析?

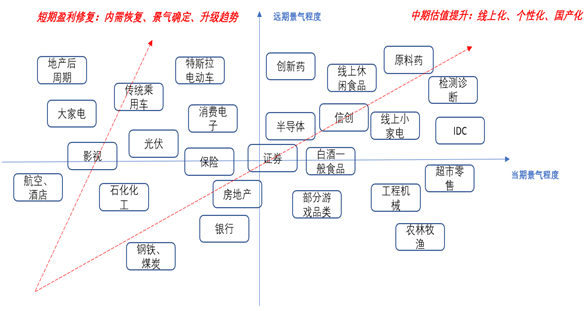

这里就是标题的立意,可能并不是人们真的讨厌银行地产周期股,而是“景气度演绎的一个结果”。

这张图其实早在5月18日的《在“交易乐观”氛围下的低估近期与高估远期》已经提到,当时我们认为:市场开始交易一些短期景气度与长期景气度都足够高的“确定性”行业,严格上讲叫给予估值溢价,一方面是因为追求确定性,另一方面则是因为低利率环境导致估值中枢被动上移。

这次我们可以对这张图做更详细的解释和演绎:

我们忘记目前主流愿意讨论的周期、成长、科技、医药、消费等这些行业分类,不再把有限的精力耗费在行业轮动这个难题上。就考虑一个简单的事实:这一轮流动性宽松是否是由疫情来驱动/加重的?答案是YES。那么疫情是否对许多行业的短期景气度产生了深远影响?答案也是YES。

所以,我们可以画出来一个四象限,坐标轴分别是:短期景气度与长期景气度。可以分为:短期景气度高长期景气度高,短期低长期高、短期高长期低,以及短期与长期景气度均低的四类板块。

第一象限(短期景气度高/长期景气度高):这是双高的优质板块,以原料药、半导体、信创、IDC、线上休闲食品、新营销等板块为例,虽然这些板块的短期景气度驱动因素有疫情、中美关系、字节跳动流量爆发等各种原因不等,但是一致特征都是非常景气。——所以我们可以看到,这些板块的强势其实是贯穿全年行情的;

第二象限(短期景气度低/长期景气度高):这里都是一些短期受到黑天鹅事件冲击,但是长期景气度具有空间的板块。最典型的比如消费电子产业链,在全球疫情扩散期间,由于海外需求预期回落,一度出现了极大幅度的调整;再比如地产后周期产业链(家具)与特斯拉产业链,都是疫情期间影响了车房销售,也有过非常明显的调整。——但是后面它们都陆续涨出了新高;

第四象限(短期景气度高/长期景气度低):其实这里用长期景气度低这个词可能不是特别恰当,但是意思是:疫情带来的短期高景气度可能是暂时的。典型的代表就是手游、新营销、传统基建(建材、机械,预期拉基建救经济)等。它们短期明显受益于国内疫情带来的“宅系”爆发和经济预期,但是市场一度预期它们之后会回归常态。——所以它们在国内疫情得控后,一度也出现了非常明显的下跌,但是后面陆续涨出了新高;

第三象限(短期景气度低/长期景气度低):这些板块是少数的短期景气度收到海内外疫情影响,而长期景气度也一直不乐观的特定板块,估值的便宜往往反映了这种长期景气度不足的谨慎预期。银行可能是里面最典型的案例,短期整体的资产质量必然受到疫情的影响,政策更是强制其向小微经济释放低息贷款和向实体让利1.5万亿;长期看,随着全球0利率环境的持续,以及国内经济增速的放缓,国内环境也会逐步向低利率环境靠近,以至于易纲行长数度说出“要珍惜中国正常的货币政策空间”。——所以我们看到这些板块的表现,在今年以来是非常低迷的。

这么一分类,其实就把今年的行情走势看的一清二楚一目了然。

1、第一象限的双景气行业,由于逻辑上的无瑕疵性而持续上涨,包括疫情和国际关系导致的短期景气度和长期景气度叠加,让估值和情绪甚至达到了历史高位附近;

2、第二象限与第三象限的板块,一个是短期景气度受影响,一个是长期景气度持续不足,所以在今年的国内疫情扩张(地产后周期)/海外疫情扩张(消费电子)/国内疫情得控(游戏)的三个特定时间环境下,都出现了非常明显的调整;

3、但是随着第一象限双景气行业的持续大涨,流动性结构牛市的氛围逐步形成,市场开始寻找更多潜在标的。因此,此前“有瑕疵”的第二象限与第三象限板块纳入眼帘,市场开始情人眼里出西施,淡化缺点放大优点,把它们各自的景气度(一部分是长期一部分是短期)因素放大,最后把板块拉了上去;

4、但是为什么第三象限涨不动,一方面是因为水量(流动性、国际环境、经济增速、外围需求、消费者信心)不够大;另一方面,也是因为它们的短期景气度逻辑和长期景气度逻辑都有瑕疵,市场想暂时放大它们的优点也都很难做到;

5、以游戏、跨境电商、新营销版块为例,一些板块此前大家以为疫情的利好是短期性的,但是最新的数据显示,疫情某种意义上帮它们做了一次渠道下沉,挖出来一批潜在客户增量,反而长期景气度也不差。比如5月国内移动游戏收入环比依然增长11.88%,一些跨境电商海外市场因为公共卫生事件而突然放量等等,字节跳动系APP的数据再度爆发等等。

这样,就把今年以来的行情,包括部分板块为什么持续高位上涨,部分板块为什么先跌后涨甚至涨到更高,部分板块为什么持续低迷包括这次都没切换过来,都能讲的比较清楚。

关键的是,它还能比较清晰解释:为什么同为周期板块,一部分建材机械在涨,但是一部分建筑在跌;为什么一部分小家电在涨,但是一部分大家电在跌。

(三)

如果能把这里的逻辑想清楚的话,相信对理解目前盘面复杂性会起到一定的帮助。

我们认为,这次调整更像对“全面牛市”以及部分过热板块的一种纠正,行情后面可能仍会延续上半年的结构性牛市行情,指数偏向于震荡,精选个股和景气度板块仍有较好的收益空间,在行业上要适当回避部分过热板块,关注个股机会。

从涨幅来看,大的行业里,第一象限的溢价已经足够明显了,多看看另外两个象限的机会。

至于第三象限,不是他们涨不动,而是历史上看,每一轮上涨都是接近于行情的中后期,市场上的主流玩家基本上都是机构了,它们是会考虑资金使用效率而不会在目前阶段大举进入这些行业。

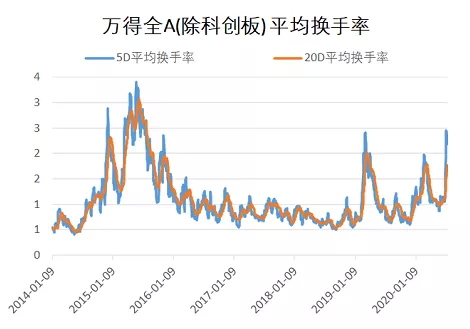

而行情什么时候能突破,可能要等到流动性更大程度放松,或者赚钱效应更加明显(换手率稳定突破前高)的时候。

这不是坏事,因为此前“大牛市”已经两周跑不赢指数了,他们都说牛市不要听老韭菜的话,耽误赚钱,我已经深深体会到了。过去两周轻度失眠,每天早上5点自己被自己吓醒。

再这么牛市下去,我要去找植发广告了,更别说“熊市赚到的钱,一不小心就会在牛市的震荡中亏掉”。

而目前看,头发暂时保住了。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP