软银再次减持,马云套现,你手里的阿里巴巴(09988)还香吗?

本文来自微信号“Stansberry贝瑞研究”,分析师:九万里。

摘要:软银减持阿里巴巴(09988)的最大动力在哪里?阿里的股价会因此受冲击吗?答案有三点。

这几天阿里的投资者们心态有点跌宕起伏。7月9日,阿里的股票创下新高,盘中市值突破7000亿美元,投资者们一个个欢天喜地。可是,欢呼声还没过,市场上一盆盆的凉水就浇下来。先是马云和蔡崇信减持自家股票,套现数百亿的新闻铺天盖地。

据报道,软银集团近日又悄然抛售了价值22亿美元的阿里巴巴股份。该笔交易包含了一个领子期权合约(collar contract)和看涨期权价差(call spread),预计于2024年5月至2024年6月间结算。

这条新闻发出来以后,国内多家媒体都转发了,很多投资者开始不淡定了:大股东纷纷减持套现,这是股价被高估的信号啊。

怎么办?撤不撤?

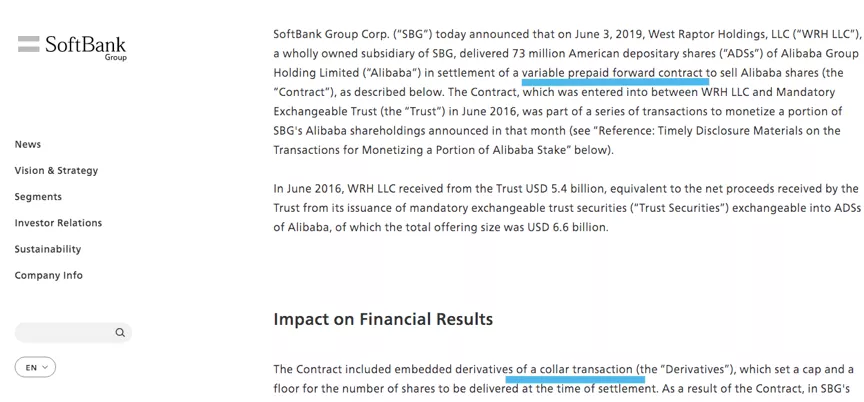

看到这条消息后,笔者做的第一件事去找软银的年报来看减持的具体安排。软银善用衍生工具做对冲,大家是有目共睹的,而且对collar contract情有独钟。

2016年软银出售阿里股份时用的就是相同的对冲工具。2018年年底出售英伟达的股份时同样也用了collar contract。

(图片来源于软银官网截屏)

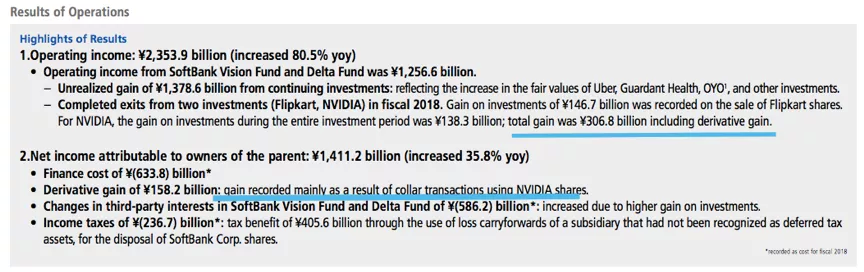

在出售英伟达的股份时,软银就是靠的提前安排的collar contract保住了自己的盈利,对冲了英伟达股价下跌的损失。从软银2019年年报披露的数据,collar contract在软银对英伟达的这笔财务投资中几乎贡献了一半的利润,怪不得软银对之爱不释手。

(数据来源于软银2019年年报)

说了这么多,那么,这两个股东减持的消息会冲击阿里的股价吗?笔者的回答是:影响微乎其微。理由有三:

第一,马云和蔡崇信的减持已经完成,不会对未来股价产生影响。当然,你可以说,这证明现在阿里的股价已经在山顶了。可是,股票的基本面不随股东减持而变差。以马云的格局,不会在乎股价上上下下这几十点的差别,虽然我不知道他套现的原因,但是他不应该是一个会去判断股价高估低估而做减持决定的人。印象中去年曾有报道说马云计划出售一部分股份来支持其慈善事业。如果这次减持的目的为此,那马爸爸真是为中华企业家树立了一个好榜样。

第二,软银22亿美元减持造成的抛压非常小。按照上一个交易日收盘的市值6630亿美元计算,22亿美元只占总市值的0.33%,影响微乎其微。

第三,软银的这次减持是否在公开市场进行还不得而知。由于我没有找到具体的披露,交易细节不得而知。但是根据“该交易包含领子期权合约”以及“2024年交割”这样的字句,可以猜测这笔交易会和2016年减持时类似,即采用预付远期合约来进行。那么,很可能又会采用信托为交易对象,不在二级市场出售,而股票的交割更得到2024年进行。具体出售的股票数量将用交易金额除以交割日的股票价格确定,因此软银要用领子期权合约作对冲。

交易回顾:软银集团2016年宣布了一次79亿美元“套现”计划。其中的一部分是通过衍生品减持阿里巴巴股份,为收购英国芯片设计公司ARM提供资金。

当时79亿美元的减持计划由三部分组成,一是向阿里巴巴出售20亿美元股票,二是4亿美元股票出售给阿里巴巴合伙人,5亿美元股票出售给某大型主权财富基金;三是以可转换信托基金的方式公开发售50亿美元阿里巴巴股票(根据2019年年报,实际上这一部分的金额是54亿美元),投资人可以购入基金并享受收益,3年后软银再向债券持有人进行交割。

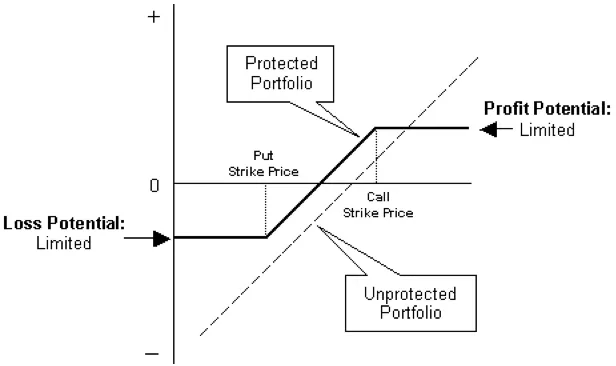

Collar contract,领子期权合约,是投资者在持有股票的同时,买入out-of-the-money看跌期权put来保护股票价格下跌,同时再卖出同时到期的out-of-the-money看涨期权call来获得权利金收入。

由于看涨期权call和看跌期权put一个是买方另一个是卖方,权利金上一个收入一个支出,有时候可以实现零成本对冲。构建了领子期权以后,投资者会受到floor price的保护,但是收益也会受到cap price的限制。

(图形来自CBOE)

总之,笔者认为投资者的投资决定不应该受上面两则股东减持的消息影响。至于,阿里的股票是否值得买入或继续持有,这是一个在广度和深度上需要大量研究分析的问题。

下面笔者只把大家最熟悉也最有对比性的几个巨头的基本数据放上来,作为一个引子:

(数据来源于investing.com, 截止时间7月20日,制表:贝瑞研究)

过些天笔者还将写一篇“亚里京多”的深度分析,力争横向上对比主要竞争对手,纵向上从生态系统分析阿里的成长性和护城河。(编辑:mz)

扫码下载智通APP

扫码下载智通APP