特斯拉(TSLA.US)连续第四个季度实现盈利,做空特斯拉又成了笑话?

本文来自微信公众号“资本侦探”,作者:婷婷。

极速上升的曲线,到底是被风吹起来的泡沫,还是真实力造就的结果——在特斯拉股价短短半年内翻近五倍的刺激下,特斯拉(TSLA.US)的二季度财报简直成为一场大型赌局——市场都等待着二季度财报能给出加仓还是离场的答案。

但特斯拉的Q2财报又让做空者失望了。财报发布前夜,特斯拉以1568.36美元的股价收盘,市值达到2909亿美元,从3000亿美元的高点回落。此时距离六月初特斯拉市值首度超越丰田仅过去了一个多月,丰田汽车(TM.US)市值维持在1750亿美元左右,特斯拉市值已达到丰田的1.7倍。将时间再拉长一点,与3月份股价最低点相比,特斯拉股价已翻了不止四倍。在股价疯涨的同时,市场怀疑情绪也逐渐浓厚,不少声音指出,特斯拉被过分高估了。7月10日消息,据研究机构S3 Partners数据,特斯拉空头仓位达199.5亿美元,有望成为有史以来第一只空头仓位突破200亿美元的股票。全球最大空头对冲基金Kynikos Associates联合创始人、华尔街知名大空头Jim Chanos就曾在四月及六月两次公开表示他仍在做空特斯拉,认为投资者应将特斯拉作为一家汽车公司而不是科技公司来对待。争议下的特斯拉与其灵魂人物马斯克,在刚刚过去的第二季度依旧延续了高调的行事风格,强行复工、SpaceX发射成功、在Twitter上多次口出狂言等话题不断,但另一方面,它也给市场、尤其是中国市场带来了持续的惊喜,Model 3降价、Model Y海外交付、CyberTrunk开启预定等产品侧新动作频繁。具体来看:

1)特斯拉二季度交付数量为90891辆,环比增长3%,同比下降5%,其中,销量占比更大的Model 3、Model Y系列同比、环比分别增长3%、5%。

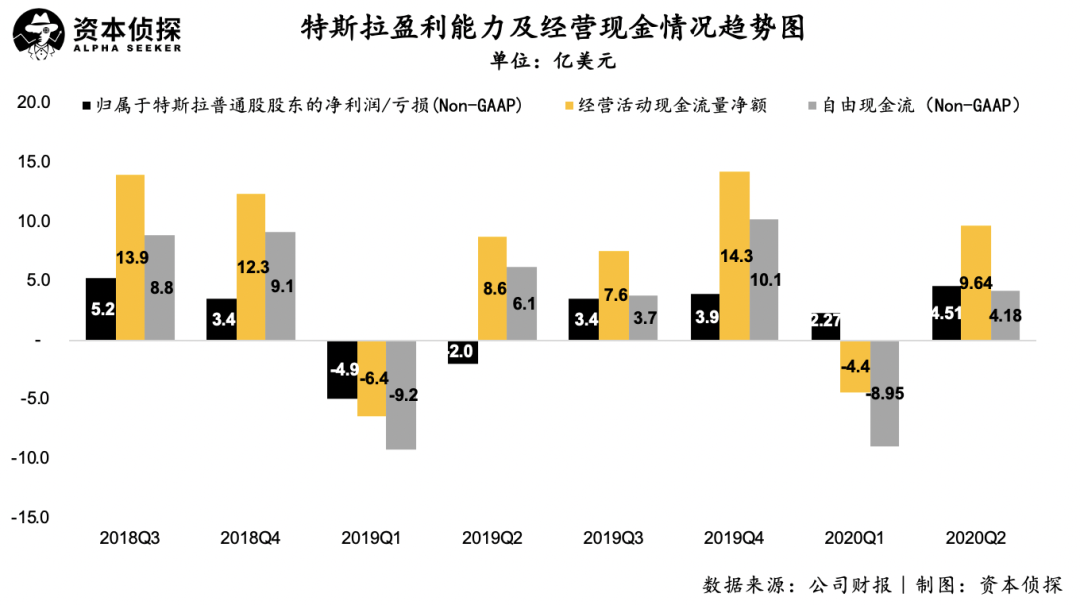

2)特斯拉二季度实现归属于普通股东的净利润(non-GAAP)为4.51亿美元,对应的净利润率为7.5%,已经连续四个季度实现盈利。

持续增长的业绩及股价给了马斯克充分的底气,在成功将SpaceX载人龙飞船送上太空之后,马斯克推出的最新产品是一条短裤,以短裤(Shorts)为名对做空者(Short Sale)进行反击。

7月6日,马斯克在个人Twitter上挂出了这款限量版短裤的链接,宣传语这样描述:“穿着我们红缎材质金边装饰的短裤像风一样奔跑或像列勃拉斯(钢琴家)一样演奏,享受收市钟声带来的格外舒适感。”

对做空者大肆嘲讽的马斯克,最近可以说得上春风得意,他无疑是特斯拉市值疯涨的最大受益者之一,在5月份成功解锁了第一笔期权奖励,价值近8亿美元,另据7月22日消息,马斯克在仅两个月后又解锁了第二笔期权,价值21亿美元。

7月21日,马斯克在福布斯实时富豪榜上的排名再进一步,超越股神巴菲特及微软前CEO史蒂夫·鲍尔默,成为全球第5大富豪。在Q2财报发出后,7月22日盘后特斯拉股价上涨4.06%,总市值将再次冲破3000亿美元关卡。

面对这样的特斯拉与马斯克,做空者们真的看走眼了吗?

连续第四个季度盈利

在全球充满高度不确定性的大环境中,特斯拉在第二季度依旧表现出了稳健的增长及盈利能力。

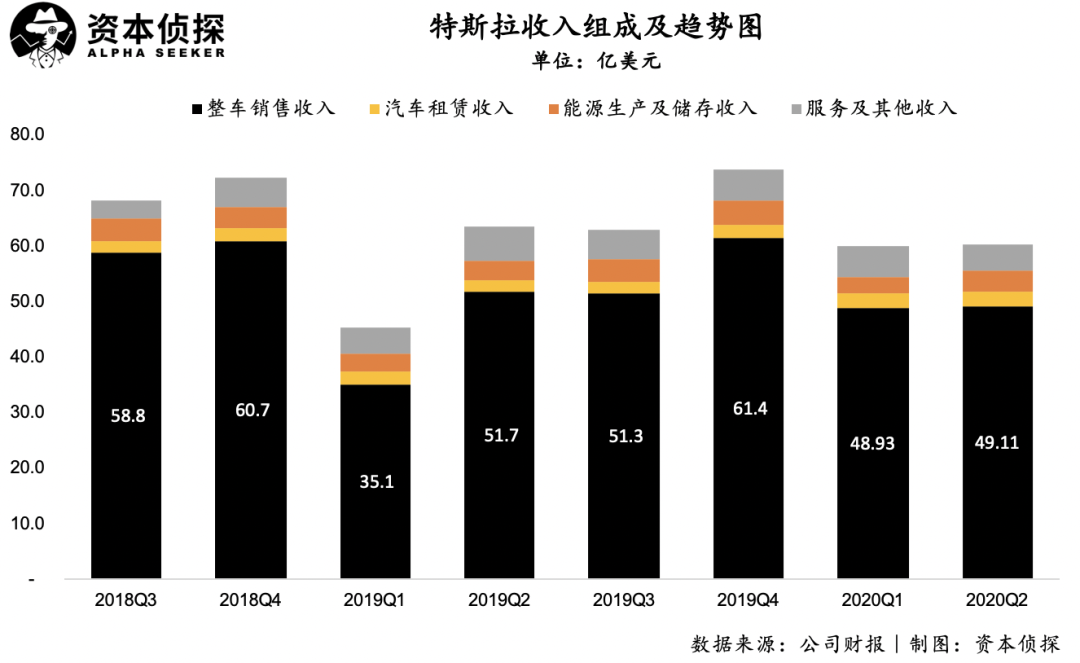

营收方面,特斯拉第二季度实现营业收入60.36亿美元,同比下滑5%,环比上涨1%。其中,整车销售收入为49.11亿美元,在收入规模、占比方面同比、环比都未出现明显变化。在公共卫生事件期间全球车市大疲软的背景下,特斯拉维持了一贯的营收水平,已经印证了其较强的抗风险能力。

营收的稳定主要得益于特斯拉在三月份启动交付的Model Y及Model 3交付量的持续扩大,二季度,两系列车型的交付量共为80277辆,同比、环比分别表现出3%、5%的上涨,这也推动了特斯拉交付总量环比3%的增长。

整车售价方面,3月份特斯拉的平均售价由一季度的5.52万美元下滑至5.40万美元,这主要是因为Model S、Model X两款高端车型的交付量占比略有下降,且Model 3在中国市场、Model Y在海外市场都采取了降价策略。

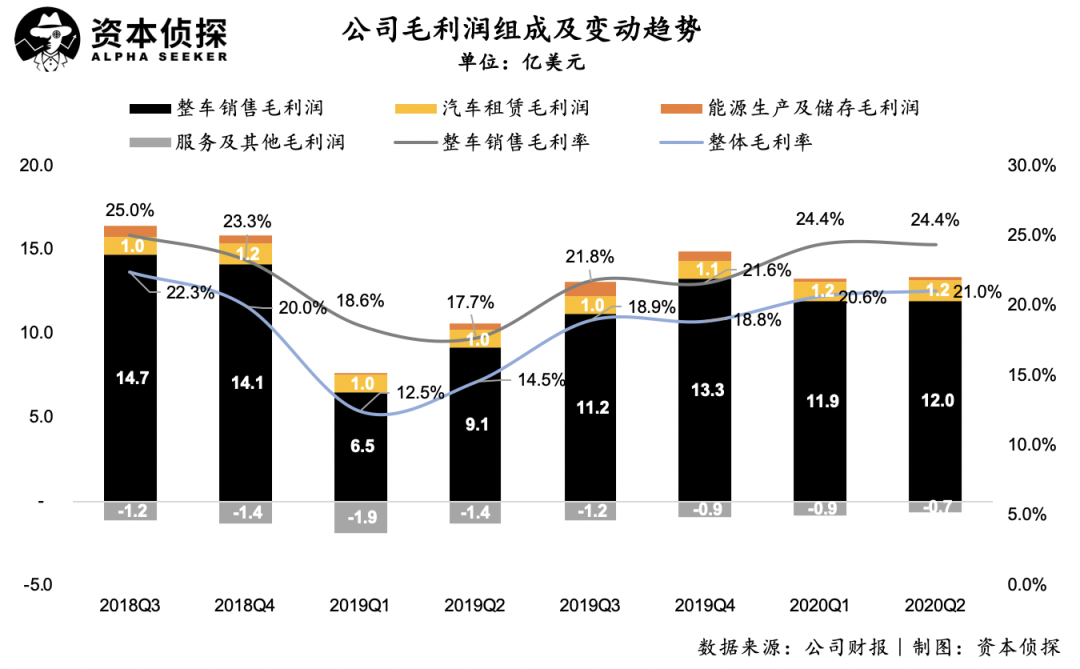

但特斯拉的整车销售收入并未出现下滑,毛利率甚至增长到了2018年Q4以来的最高点:二季度,特斯拉实现毛利润为12.67亿美元,整体毛利率达到21%。毛利上涨一定程度上说明了特斯拉以降价手段扩大销量的策略是有其可行性的。

交付规模稳定,但特斯拉的生产规模明显受到了来自公共卫生事件的冲击,二季度,特斯拉生产总量为82272辆,环比下降20%,同比下降5%。其中,Model S、Model Y的生产数量下滑幅度超过50%。

不过,从存货周转天数看,特斯拉现阶段的库存量充足,二季度生产规模的下滑暂时不会对特斯拉的交付产生影响。

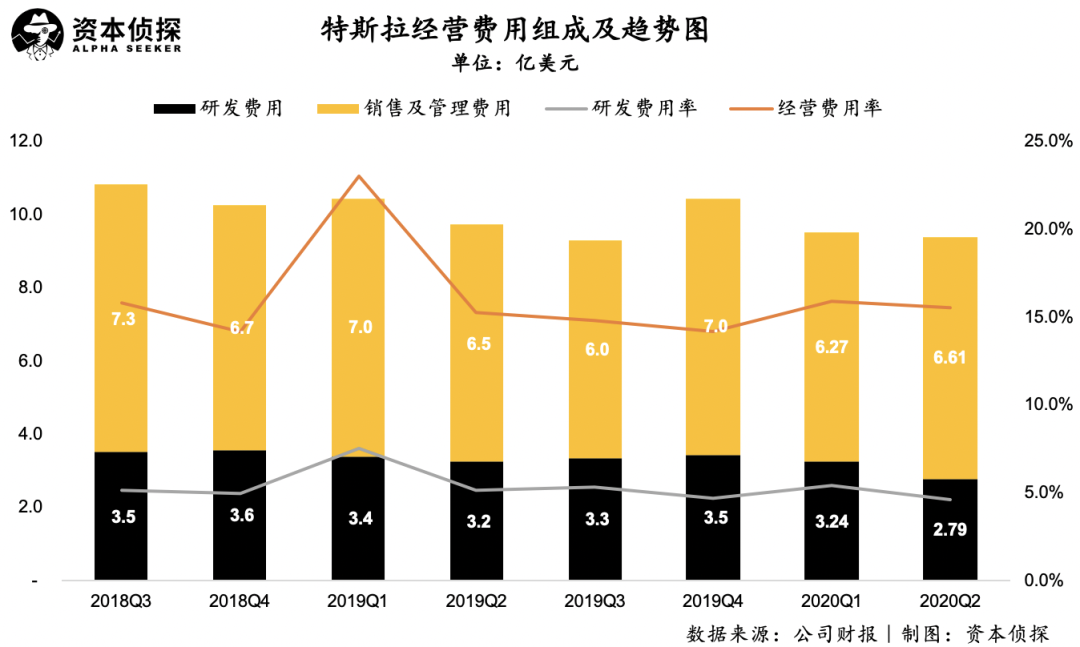

费用方面,特斯拉在公共卫生事件期间进一步压缩了研发费用,连续两个季度研发费用都出现环比下降,但销售管理费用出现了2%的同比上升。经营费用率处于近一年中的较高水平,并未在公共卫生事件期间严格控制成本。

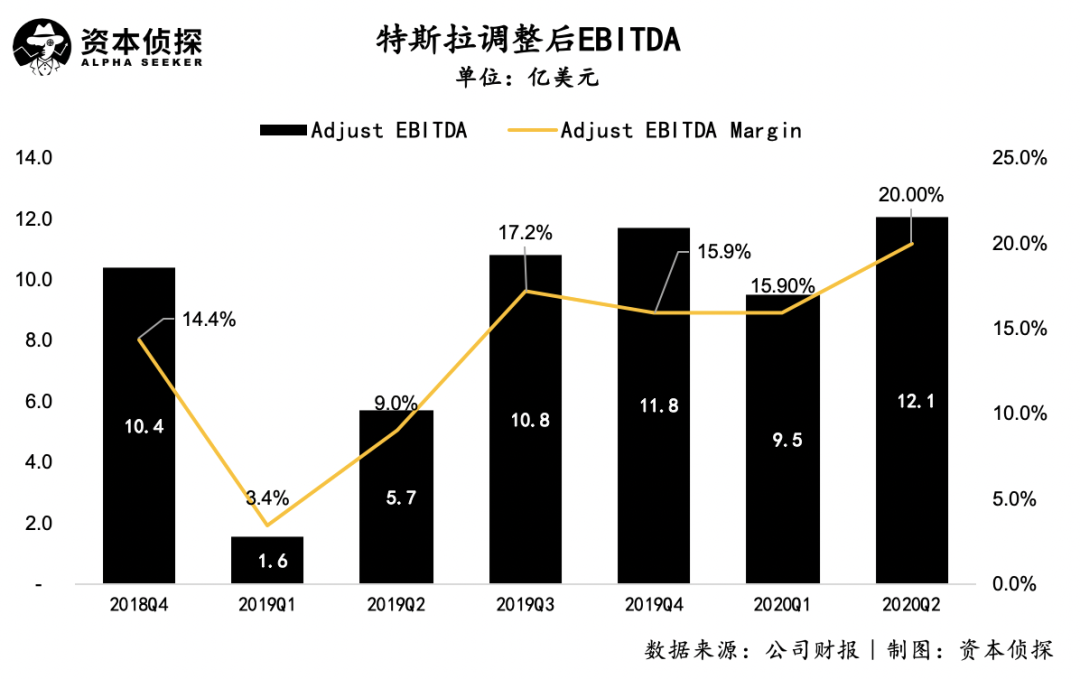

得益于稳健的交付量增长,即使没有严格控制成本,特斯拉依旧在第二季度实现了盈利,这已经是特斯拉连续第四个季度实现盈利,且盈利能力较前三个季度继续增强。

二季度,特斯拉实现归属于普通股东的净利润(non-GAAP)为4.51亿美元,对应的净利润率为7.5%。此前三个季度,特斯拉归属于普通股东的净利润率(non-GAAP)分别为5.4%、5.2%、3.8%。

总的来说,在外界诸多不利因素的影响下,特斯拉二季度整体业绩水平维持稳定,盈利能力进一步精进。连续四个季度实现盈利的成绩,已经能够宣告特斯拉摆脱造车业务前期亏损,进入持续盈利阶段。

特斯拉被高估了吗?

特斯拉市值一路高歌猛进,并非毫无缘由。

从国内市场来看,特斯拉目前正处于领先地位,与这位“老大哥”相比,诞生仅六年的国产新势力们都稍显稚嫩,交付规模与盈利水平还有较大差距,市场对几家车企的期待值也不可同日而语:目前唯一一家已正式在美股挂牌的造车新势力蔚来(NIO.US)市值约为140亿美元,特斯拉市值是其20倍。

交付量方面,蔚来在第二季度共交付10,331辆汽车,同比增长190.8%,首次实现单季销售量破万,这也是国产造车新势力迄今为止最好的单季度交付数据,但与特斯拉本季度9万辆的交付量相比,还有很大差距。

盈利能力方面,造车新势力从诞生伊始就从未摆脱过“烧钱”的标签,在2020年Q1,蔚来non-GAAP下净亏损为16.6亿元,净亏损率为120.9%,毛利率为-12.9%,盈利能力未见明显提升。而特斯拉已经进入了稳定的盈利阶段。

此外,在第二季度,已经实现盈利的特斯拉,正通过降价的手段强硬地抢夺中国市场,试图进一步巩固优势,这对仍需要靠融资过日子的国产新势力们造成了不小的冲击。

今年4月份,随着国内新能源补贴新政出台,特斯拉将Model 3标准续航版价格降至27万元左右,进一步蚕食车型定价普遍在30万元左右的国产新势力的生存空间。

同时,上海超级工厂二期项目的推进,让国产Model Y的脚步越来越近,特斯拉全球副总裁陶琳表示,上海超级工厂二期预计将在今年年底建成,并在明年一季度实现国产Model Y的量产。国产化后,Model Y在国内市场有了更多的降价空间,在七月初,特斯拉就已宣布将Model Y在海外市场的价格下调3000美元。目前,特斯拉Model Y的海外官方起售价为49990美元,较最初的发售价下调了近6%。

如今,特斯拉与宁德时代牵手,也为特斯拉在国内市场再降价提供了可能。今年5月份,宁德时代在业绩说明会上透露可能在今年下半年对特斯拉供货,为后者提供动力电池产品。动力电池作为电动车三大件(电池、电机、电控)之一,是电动车成本居高不下的主要原因,特斯拉电池“国产化”之后,整车造价将会进一步得到压缩。

品牌优势与价格优势叠加后,特斯拉化身凶猛鲶鱼,对国产新能源车步步紧逼。蔚来创始人李斌曾回应特斯拉降价的举动,称这有点残忍,但竞争充满乐趣。

李斌并不是在强颜欢笑,特斯拉鲶鱼在搅动国产新势力生存环境的同时,也激活了新势力们的求生能力。在特斯拉保持增长的第二季度,国产新势力们也在成长。

被资本冷落了许久的新造车势力,在经过首轮淘汰赛之后,杀出重围的头部企业在融资方面依然还有牌可打:

1)蔚来在今年四月拿到合肥建投等投资者的70亿融资之后,近日又获得了中国建设银行安徽分行等六家银行提供的104亿元综合授信;

2)理想在6月初完成了美团领投的5.5亿美元D轮融资,并在7月11日凌晨向纳斯达克递交招股书;

3)小鹏在7月20日宣布完成C+轮近5亿美元融资,同时也被传出赴美IPO已进入倒计时。

此外,一直以来被视为新造车企业最大原罪的亏损问题,也出现了向好的苗头。根据理想招股书,理想在今年第一季度已经实现了毛利转正,这主要是得益于理想采用的独特技术方案,其制造的增程式电动车制造成本低于纯电动车。而纯电动车制造商蔚来,也透露出了第二季度毛利将由负转正的信号,并称毛利率将超过5%,整车毛利率将超过3%,预计2020年底,整车毛利率可达到两位数。

虽然目前看来,国产新势力们在交付规模、盈利水平等方面与特斯拉还有差距,但在获得资本支持并逐渐实现自我造血之后,新势力们已经拥有了与特斯拉展开持久战的能力,至少在中国市场,特斯拉并非安枕无忧。

对于特斯拉而言,更大的挑战在于海外市场短期内还难以从疫情影响中恢复。

据外媒报道,特斯拉美国加州工厂有超过130名员工确诊新冠肺炎,而此前,马斯克还曾就复工问题与美国政府进行了一场拉锯战,马斯克违反规定让加州工厂强行复工,还向政府喊话:“要抓就抓我一个。”

从马斯克的这一举动中,可见特斯拉在生产侧面临着不小的压力,在二季度,其生产量也表现出了一定幅度的下滑。目前,特斯拉仅有加州及上海两个工厂投产,如果美国疫情在下半年持续发酵,很可能对特斯拉的量产、交付造成冲击。

有亮点也有隐患,这样的特斯拉,却在疫情这一对车辆市场不利的大背景下,近六个月内实现了股价超过180%的增长,与三月份最低点相比,股价涨幅超过四倍。

无可否认的是,特斯拉在全球车辆市场中有着革命性的价值,在新能源赛道上也处于绝对领先地位。以“智能”为关键词的时代中,特斯拉超越丰田登顶车企市值榜,并非难以理解。但市场对特斯拉的期待不止于此,根据最新数据,特斯拉市值已超过英特尔、英伟达等科技企业,超过奈飞、迪士尼等传媒集团以及可口可乐等大众消费品牌。

那么,单季度交付量9万量、净利不足5亿美元的特斯拉,真的值得了3000亿美元市值吗?

一个简单的事实是,即便市值被特斯拉超过,丰田今年上半年在华销量超75万量,而特斯拉旗下的走量车型Model 3销量为4.5万辆,二者在市场份额上显然不是一个级别的选手。那么市场对于特斯拉的热捧和定价,就需要得到更为清晰的厘定。

争议的关键点在特斯拉究竟应该被看作是一家科技公司,还是一家汽车公司。特斯拉确实在新能源技术和自动驾驶体验方面,为汽车这一交通工具开辟了全新的发展思路,在支持者眼里,特斯拉当前的销量虽不及传统汽车厂商,但潜力无限,属于跨代际的产品打击,就如当年的苹果击败诺基亚一样,入场看重的是未来成长红利。

但在看空者眼中,特斯拉的科技外衣是否能支撑未来的发展依旧存疑,例如,6月份,摩根士丹利分析师Adam Jonas表示,特斯拉股价被严重高估,未来面临大幅回调的风险,太多投资者将特斯拉视为一家高增长的科技公司,却忽视经营一家汽车公司的困难与风险。因此,摩根士丹利给出的特斯拉目标价为650美元,评级为“减持”。

其实科技与汽车这两个属性并不矛盾,但即使是对于一家科技企业来说,特斯拉的股价涨幅玩的已是心跳。

二季度股价的大涨,一定程度上也得益于SpaceX载人龙飞船发射成功这一利好消息的助推,但在市场从对马斯克以及特斯拉的崇拜情绪中冷静下来之后,将会对特斯拉的价值做出更准确的判断。

做空者与特斯拉之间的这场博弈,还未见分晓。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP