老外看中国2Q20(2):iRobot(IRBT.US)二季度收入改善,将继续推进供应链分散策略

本文来自中金公司。

中金策略组的“老外看中国”系列产品,旨在通过追踪全球主要跨国公司财报中披露的有关中国区业务的经营情况,从海外视角透视中国相关产业和板块近况、以及跨国公司对中国区业务的前瞻性判断与看法。

美欧主要市场2020年二季度业绩已经拉开帷幕,我们将在未来一段时间内持续进行跟踪,供投资者参考。

制造业相关:沃尔沃中国是二季度唯一实现正增长市场,建筑设备交付同比翻番;PPG中国区二季度大幅改善,但还未完全修复;阿克苏诺贝尔中国装饰涂料业务基本恢复到疫情前水平;斯凯孚亚太区二季度表现最好,中国新昌工厂新增投资;iRobot二季度收入改善,好于公司预期,继续推进供应链分散策略

沃尔沃(2019年中国地区收入占比6.6%),中国是唯一实现正增长市场,建筑设备交付同比翻番。二季度净收入同比下降约39%(其中:车辆销售收入下降46%,服务收入下降15%);季度初的供给失衡和本季度逐渐明显的需求失衡均影响了净收入。经调整经营利润同比下滑约78%。交付量方面,卡车同比下降58%,而建筑设备上升8%。分产品看:卡车方面,季度订单量和交付量分别下降47% 和 58%, 其中亚洲市场降幅最小。建筑设备方面,季度订单量和交付量分别上升11% 和8%;与全球其他市场相比,亚洲市场是唯一实现正增长的市场(订单量和交付量分别上升39%和38%)——当然,这唯一的正向增长几乎完全来自于中国市场的推动。至于沃尔沃巴士和沃尔沃遍达发电机组,季度订单量和交付量都呈现不同程度的下降。

更具体地来看中国市场,公司管理层强调了中国市场强劲而持续的复苏: 中国合资企业东风(DFCV)交付量在持续复苏;中国区建筑设备交付量同比增长一倍,特别地,核心企业之一的山东临工(SDLG)品牌和压路机交付量显著复苏;中国区的息税前利润率与去年同期相比也实现了增长。

关于对未来业绩的预测,管理层表示,由于目前阶段仍有较高的不确定性,因此暂不提供业绩指引。

PPG工业集团(PPG.US,2019年中国地区收入占比3.5%),中国区二季度大幅改善,但还未完全修复。第二季度整体净收入下降约22%(剔除汇率影响),销量同比下降24%(其中,4月同比下降35%,5月下降27%,6月下降12%)。尽管第二季度公司有降低成本和重组的举措,经调整每股盈余仍呈现下降趋势,同比降幅约46%。从公司整体层面看,全球多个主要市场第二季度的需求环比下降,但是各个区域市场销量均呈现月度逐渐上升的态势。

具体来看中国市场,与全球其他市场相比,中国区实现了第二季度销量的同比最大程度的复苏,特别是在汽车OEM涂层、一般工业涂层(中等水平个位数增幅)、保护性涂层和船舶涂层等业务模块。尽管如此,中国区的销量尚未实现完全复苏,预计在第三季度,随着公司在中国的市场份额的上升(特别是在工业涂层板块),中国区销量将进一步回升。

向前看,公司管理层预计在第三季度,两大业务板块(性能涂层和工业涂层)的整体销量仍将呈现下降趋势,同比降幅预计分别为8~14%和10%~15%。

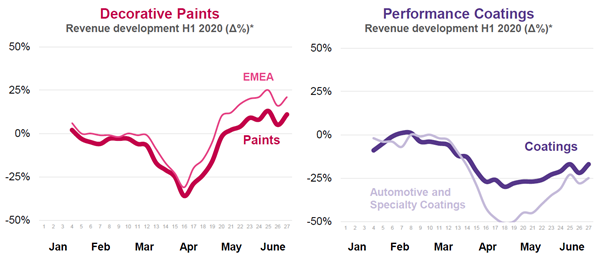

阿克苏诺贝尔(2018年中国地区收入占比3.3%,核心业务包括装饰涂料、高性能涂料和专业化学品),中国装饰涂料业务基本恢复到疫情前水平。二季度销售收入同比下降17%(剔除汇率影响因素);尽管如此,疫情带来的不利市场影响在二季度逐渐减轻,表现为四月的销售收入同比下降30%,而六月的销售收入只比同比低5%。销量方面,二季度总体销量同比下降18%。面对不利的市场环境,公司采取了持续的利润管理以及成本节约计划,在此推动下,二季度的经调整营运利润率比去年同期高0.3%。分业务来看,装饰涂料业务在二季度的销售收入同比下降10%,欧洲区的需求呈现回升态势;而性能涂料业务受疫情的影响相对更大,二季度销售收入下降24%,其中汽车和航空领域相关业务尤其受影响。

具体来看中国市场,装饰涂料业务几乎已恢复到疫情前水平,并且还在持续回升中;而性能涂料业务销量水平仍处于较低位,但其中的包装涂料板块业务呈现增长态势。

向前看,管理层表示,由于疫情带来的市场扰动,公司已暂停2020年的财务目标。此外,公司预计二季度原材料成本将下降。管理层还表示,公司将使杠杆率维持在一定水平以稳定其“投资级”的信用评级。

斯凯孚(2019年中国地区收入占比16.5%,世界最大的滚动轴承制造公司之一,产品广泛用于汽车、航空、铁路、家电等各行业),亚太区二季度表现最好;中国新昌工厂新增4500万美元投资。2020年二季度,公司内生净销售额同比下滑25%,主要受到政府的隔离措施和需求端疲软影响。分地区来看,受工业和汽车需求下滑拖累(工业-17.1%,汽车-45.4%),亚洲市场的销售额同比依然下滑10%,但明显好于欧洲和北美地区30%的下滑。

作为全球最大的深沟球轴承市场,过去两年,公司在中国的业务取得了重大进展。去年6月,公司宣布对新建的新昌工厂投资3.7亿瑞典克朗(约4166万美元),目前,该工厂已经投入运营。此外,公司在2020年二季度宣布将对新昌工厂新增投资4亿瑞典克朗(约4500万美元),工厂的第二阶段工程预计将于2021年底投入运营。

展望第三季度,公司认为需求不确定性依旧很高,但公司将采取一切措施保证公司实现强劲的发展。

iRobot(IRBT.US,2019年中国地区收入占比7.9%,主要生产扫地机器人),二季度收入改善,好于公司预期;继续推进供应链分散策略。二季度销售收入同比增长8%,主要由优质产品系列的43%的销售收入增长所推动。全球市场中,美国市场和日本市场销售收入同比分别增长了13%和43%,而欧洲、中东和非洲市场销售收入下降14%。从销售渠道来看,二季度约70%的销售收入来自于电商渠道的订单,公司直接面对客户的销售收入同比增长接近160%。在销售收入增长的基础上,加之公司的主营业务成本和营销成本等均大幅下降,二季度GAAP准则下的每股净利润比去年同期高728%。为了更好地满足客户在疫情期间清洁住所的需求,公司在二季度积极采取了产品差异化的战略;运营层面,尽管疫情打乱了公司在马来西亚的生产扩张步伐,公司在未来仍将继续在当地增加生产线,以便使其全球供应链更好地实现地域平衡,即减少对中国生产线的依赖。

具体来看公司的中国业务,在四月,公司获得Section 301 List3暂时性税收排除资质,这样直到2020年8月7日,从中国进口的产品都暂时获得税收减除;然而,鉴于公司从中国进口的产品在未来仍将被加征25%的关税,公司决定继续其分散全球供应链的战略。

向前看,尽管宏观环境仍存在不确定性、公司第二季度的订单状况目前也并不完全明朗,管理层预计2020年总销售收入与2019年相比,将维持不变或者小幅上升。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP